“AI四小龍”科創板第一股云從科技上市! 首日開盤大漲56.15%

“AI四小龍”科創板第一股云從科技上市! 首日開盤大漲56.15%

電子發燒友網報道(文/劉靜)5月27日,人工智能“獨角獸”云從科技成功登陸科創板,上市募資37.5億元,發行價15.37元/股,開盤價24元/股,首日開盤大漲56.15%。

此次掛牌上市,邁向高質量發展新階段,云從科技董事長兼總經理周曦先生在云上市儀式上表示,未來將繼續深耕人機協同操作系統的研發,助力推進我國人工智能產業的進展,以及各行業自動化的轉型,實現“數據驅動、人機協同、跨界融合、共創分享”的智能經濟生態建設。

“AI四小龍”繼去年12月商湯科技在港交所上市后,云從科技成為第二家上市企業,為科創板第一股。與四小龍其他企業的差異在于,云從科技是一家主打“人機協同操作系統+人工智能解決方案”的高級玩家。

在上市網上投資者交流會上,云從科技董事長兼總經理周曦先生這樣描述企業自身的核心競爭力:全鏈的AI技術整合能力、規模化高效的AI生產力以及人機協同操作系統和人工智能解決方案兩大商業拓展能力。

成立不到7年的時間,云從科技深受資本的青睞,截止目前已完成10輪融資。最新一次的融資規模高達18億元,投資方有中網投、上海國盛集團、南沙金控、長三角產業創新基金、工商銀行、海爾金控等。一邊完成巨額融資,一邊高額虧損,三年虧損超20億元。

人工智能是新興行業,大規模商業化落地還有很大距離,但近年來中國已經開始進入高速發展階段,2021年產業規模高達2008億元,同比增長32.8%,2022年預計規模擴大至2621.5億元。隨人工智能技術在各大領域加速滲透,實現商業化應用落地,初創的AI企業有望扭轉普遍虧損的局面。

三年營收26億,研發投入超15億

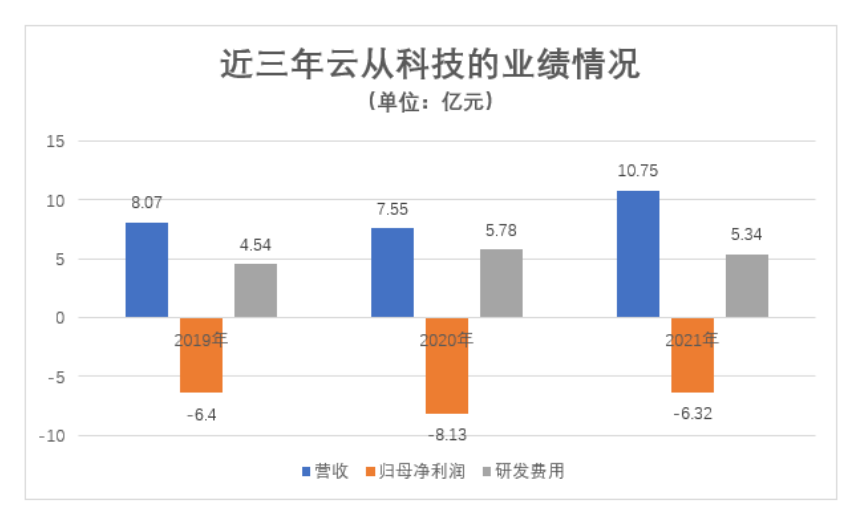

云從科技的招股書顯示,近三年業務的營收呈先小幅下滑再大幅上升之勢。2019年-2021年,公司實現的營業收入分別為8.07億元、7.55億元、10.75億元,合計26.38億元。

在凈利潤方面,同期實現的歸母凈利潤分別為-6.40億元、-8.13億元、-6.32億元,三年合計虧損超20億,這跟云從科技研發高投入有關。初創期的AI企業虧損已經是普遍現象,“AI四小龍”之一的曠視科技虧損高達165億元,依圖科技虧損超72億元。

在研發投入方面,2019年-2021年云從科技投入分別為4.54億元、5.78億元、5.34億元,三年合計15.66億元,超三年營收的一大半。同期研發費用占當期總營收的比例分別為56.25%、76.59%、49.67%,高比例研發投入特征突出。

目前云從科技的研發投入主要集中在基礎平臺、算法工廠、AI融合數據湖、知識計算、人機自然交互、開發者平臺、私有化部署以及生態服務等項目。在研的重點項目有8個,投資金額最高的是基礎平臺項目,達2.31億元。一線的AI廠商都擁有自研的基礎平臺,云從科技也明顯在加大研發投入開發屬于自己的基礎平臺。

云從科技的營收主要來自人機協同操作系統和人工智能解決方案兩大業務。2019年-2021年人工智能解決方案業務實現的收入分別是5.97億元、5.15億元、9.43億元,同期占比分別為76.52%、68.50%、87.28%,為云從科技營收貢獻率最高的業務,亦是增長最快的業務。2021年人工智能解決方案業務收入相比2020年幾乎翻一倍。而人機協同操作系統業務收入規模有所下滑,從2019年的1.83億元下降至1.36億元。

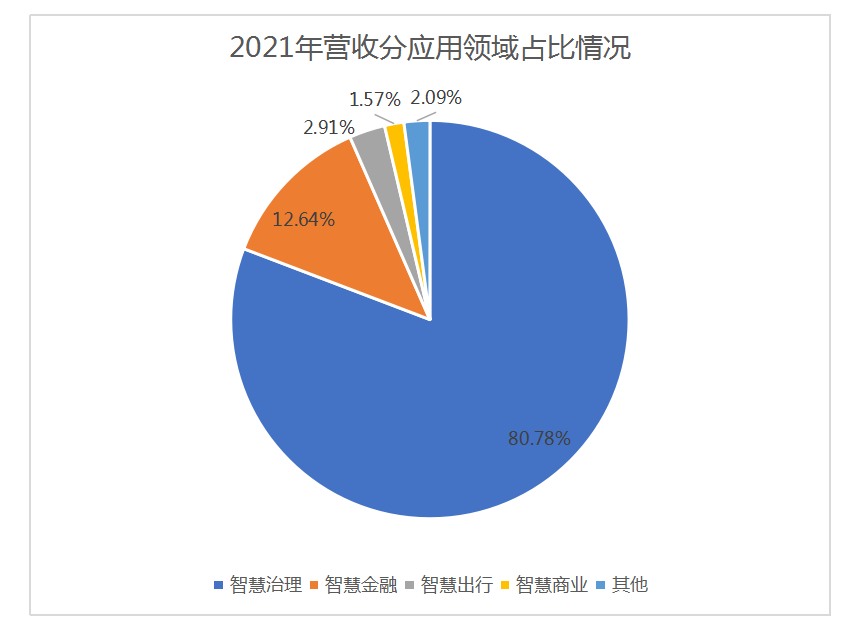

從營收應用領域來看,云從科技主要業務落地在智慧治理、智慧金融、智慧出行、智慧商業領域。其中營收最大來源于智慧治理領域,2019年-2021年實現收入分別為4.69億元、4.34億元、8.65億元,同期占比分別為60.08%、57.75%、80.78%。營收第二大來源是智慧金融領域,產品已覆蓋六大國有銀行在內超過100家銀行為代表的金融機構。

在毛利及毛利率方面,2019年-2021年云從科技主營業務毛利分別為30355.68 萬元、32455.63 萬元、39349.33 萬元,同期主營業務毛利率分別為38.89%、43.21%、36.76%。

其中,人工智能解決方案業務2019年-2021年毛利分別為13992.63萬元、14506.32萬元、29276.32萬元,占主營業務毛利總額的比例較高。

但其毛利率最高的業務是人機協同操作系統,2019年-2021年毛利率分別高達89.30%、75.86%、73.99%。對于該業務毛利率連年較高,云從科技表示系因為公司把人機協同操作系統相關技術研發產生的人員薪酬在發生時已計入研發費用,所以毛利率才會這么高。

同行較量,云從科技的競爭優勢是?

在人工智能行業,企業不僅面臨核心算法技術實力的比拼,還有人工智能應用和行業解決方案的較量。云從科技在同類人工智能企業的競爭優勢是什么?

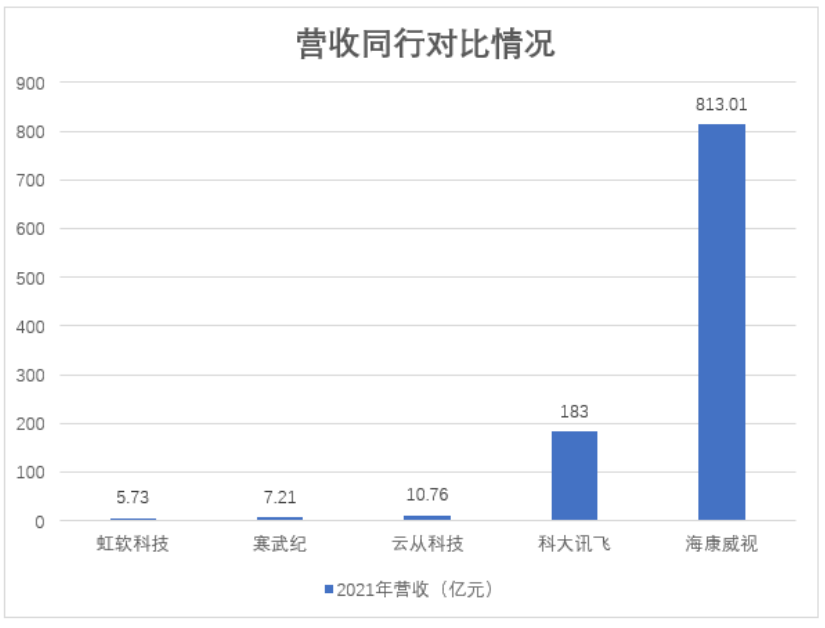

目前云從科技在行業內的主要競爭對手有Alphabet Inc、百度、商湯科技、曠視科技、依圖科技、海康威視、科大訊飛、虹軟科技、寒武紀等。

在營收方面,云從科技與同行對比情況如下:

還處于發展初期的云從科技,營收規模遠遠小于行業內的科大訊飛、海康威視。不過,在中小企業中,云從科技與虹軟科技、寒武紀相比略勝一籌。

在技術實力對比方面:云從科技擁有自主可控并不斷創新的人工智能核心技術,實現了從智能感知、認知到決策的核心技術閉環。其自主研發的跨境追蹤、3D結構光人臉識別、雙層異構深度神經網絡和對抗性神經網絡技術等人工智能技術均處于業界領先水平。

云從科技及核心技術團隊曾先后9次獲得國內外智能感知領域桂冠,并于2018年獲得“吳文俊人工智能科技進步獎”。受邀參與了人工智能國家標準、公安部行業標準等30項國家和行業標準制定工作。擁有專利316項,其中發明專利133項、實用新型55項和外觀設計專利 128項。

政府客戶撐腰,強大陣容

云從科技主要的客戶群體以各大銀行、機場、通信、健康局、審批局、公安局等主業單位、大型企事業單位為主。

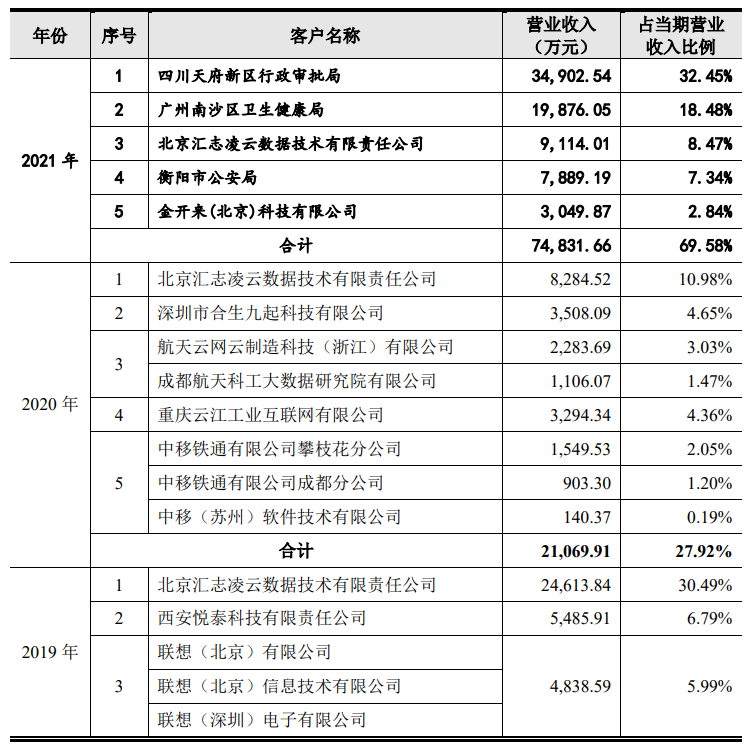

2021年云從科技的前五大客戶分別是四川天府新區行政審批局、廣州南沙區衛生健康局、北京匯志凌云數據技術有限責任公司、衡陽市公安局、金開來(北京)科技有限公司。

近三年云從科技向前五名客戶的銷售情況如下:

2019年-2021年,前五大客戶實現的銷售收入分別為4.18億元、2.11億元、7.48億元,占當期總銷售收入的比例分別為51.83%、27.92%、69.58%。客戶集中度呈先降后升的趨勢,2021年為近三年中客戶集中度最高的一年。

除上述看到的前五大客戶,云從科技還擁有聯通、鐵通、聯想、華為、建設銀行、農業銀行、遼陽銀行、西安悅泰科技有限責任公司、北京中航弱電系統工程有限公司等一大批優質客戶,客戶廣泛覆蓋智慧治理、智慧金融、智慧出行、智慧商業等多個應用領域。

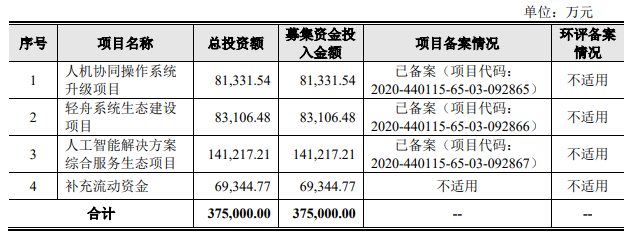

募集37.5億元,用于系統生態升級

本次云從科技擬募資約37.5億元,主要用于“人機協同操作系統升級項目”、“輕舟系統生態建設項目”、“人工智能解決方案綜合服務生態項目”等。

從募投項目來看,未來云從科技仍緊緊圍繞人機協同操作系統和人工智能解決方案兩大核心賽道發展,其中人機協同操作系統的研發重點放在基礎平臺、算法工廠、AI融合數據湖、知識計算、人機自然交互、開發者平臺等方面。

輕舟系統生態建設項目進一步細分為私有化部署和生態服務,未來云從科技將實現私有化系統基礎能力研發、運維管理套件研發、智能自持模組研發以及授權計費模組研發,進一步提升企業的核心競爭力。

而人工智能解決方案項目重點面向智慧金融、智慧治理、智慧出行、智慧商業等領域進行人機協同解決方案的研發。依托云從人機協同操作系統并配合云邊端AIoT設備實施落地。

云從科技自主研發的人機協同操作系統,可以賦能人工智能解決方案的商業化落地,這是企業比較有競爭優勢的地方。雖然目前還沒實現盈利,但2021年虧損已大幅收窄,釋放可喜信號。上市的云從科技能否率先在2022年扭虧為盈,值得期待!

-

上市

+關注

關注

1文章

53瀏覽量

16467 -

云從科技

+關注

關注

1文章

70瀏覽量

9722 -

科創板

+關注

關注

4文章

897瀏覽量

27612

發布評論請先 登錄

相關推薦

英諾賽科香港上市,國內氮化鎵半導體第一股誕生

“醫療大模型第一股”訊飛醫療在港交所上市

文遠知行成功登陸納斯達克,成為全球通用自動駕駛第一股

智能汽車AI芯片第一股黑芝麻智能在港交所掛牌上市

3D掃描第一股思看科技重啟IPO審核并沖刺科創板

新火種AI|上線即破發!“AIGC第一股”出師不利,未來將何去何從?

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

云知聲再次沖刺港交所上市

龍年滬市第一股龍旗科技成功上市

上海合晶科創板上市

2024年半導體第一股!盛景微上市漲超70%,電子控制模塊市占40%

工商網監

工商網監

評論