鋁塑膜介紹:軟包鋰電池關鍵封裝材料

鋁塑膜介紹:軟包鋰電池關鍵封裝材料

一、鋁塑膜介紹:軟包鋰電池關鍵封裝材料

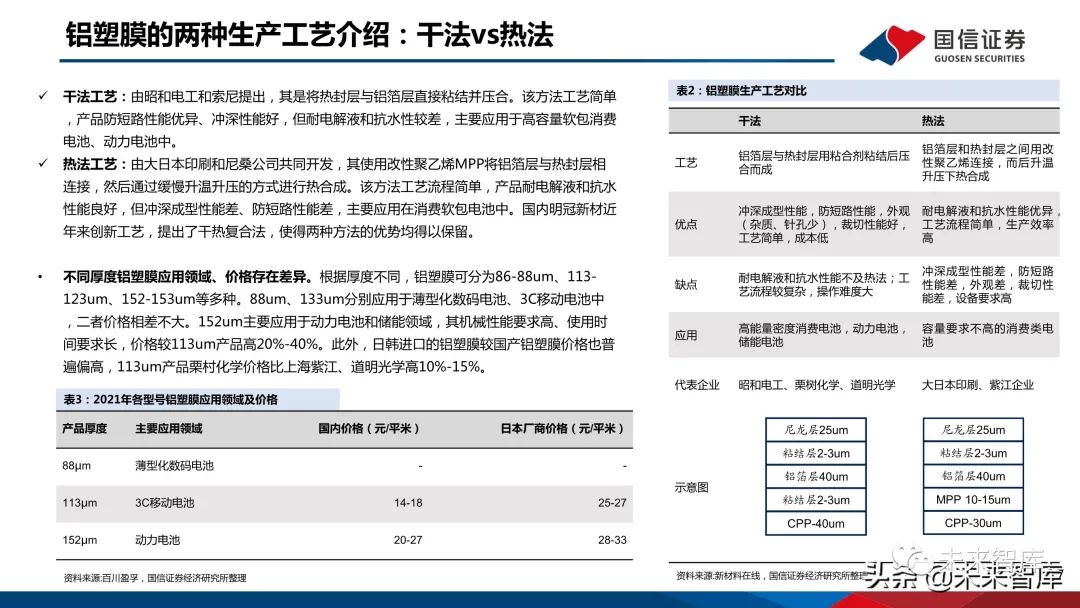

鋁塑膜的構成及用途

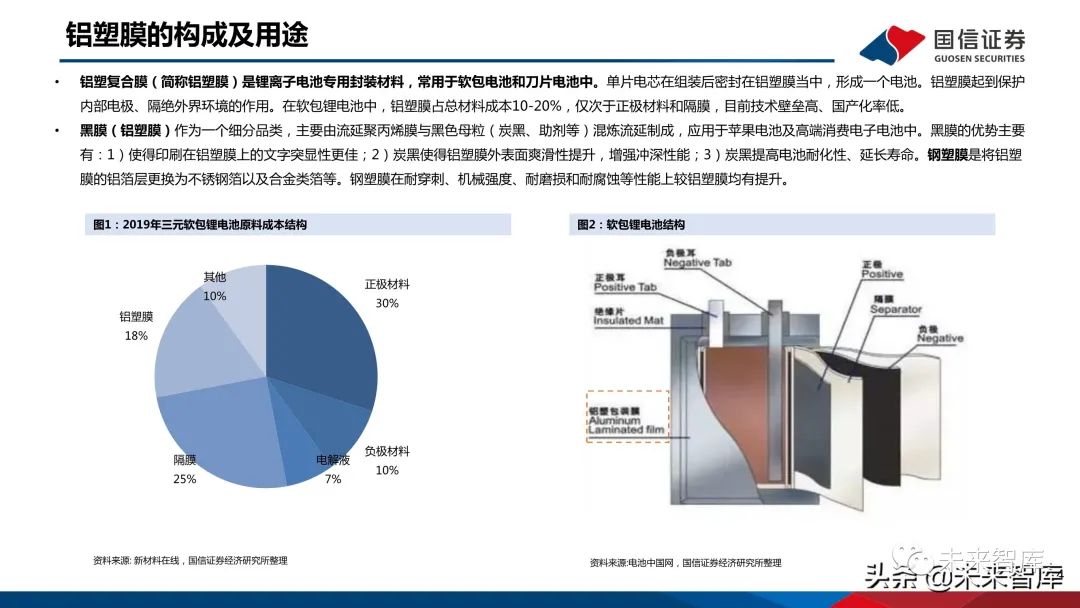

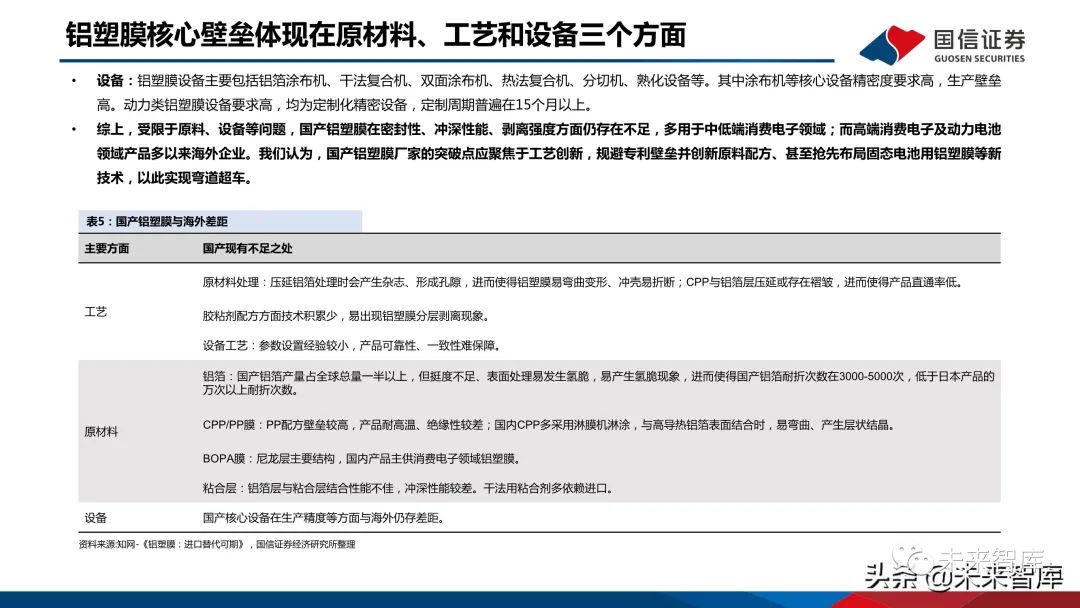

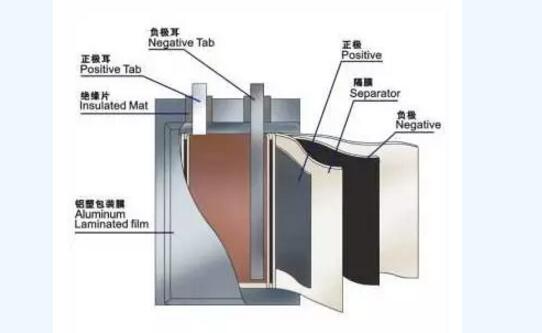

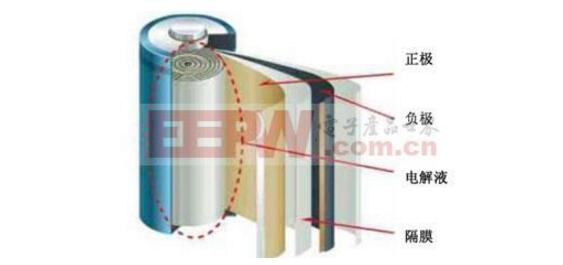

鋁塑復合膜(簡稱鋁塑膜)是鋰離子電池專用封裝材料,常用于軟包電池和刀片電池中。單片電芯在組裝后密封在鋁塑膜當中,形成一個電池。鋁塑膜起到保護 內部電極、隔絕外界環境的作用。在軟包鋰電池中,鋁塑膜占總材料成本10-20%,僅次于正極材料和隔膜,目前技術壁壘高、國產化率低。黑膜(鋁塑膜)作為一個細分品類,主要由流延聚丙烯膜與黑色母粒(炭黑、助劑等)混煉流延制成,應用于蘋果電池及高端消費電子電池中。

黑膜的優勢主要 有:

1)使得印刷在鋁塑膜上的文字突顯性更佳;

2)炭黑使得鋁塑膜外表面爽滑性提升,增強沖深性能;

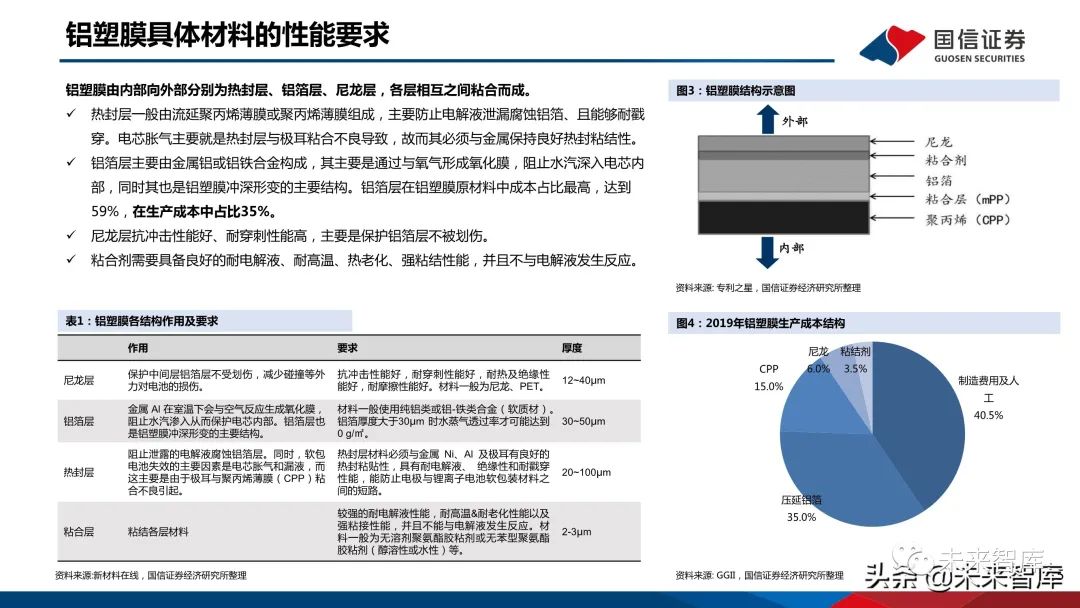

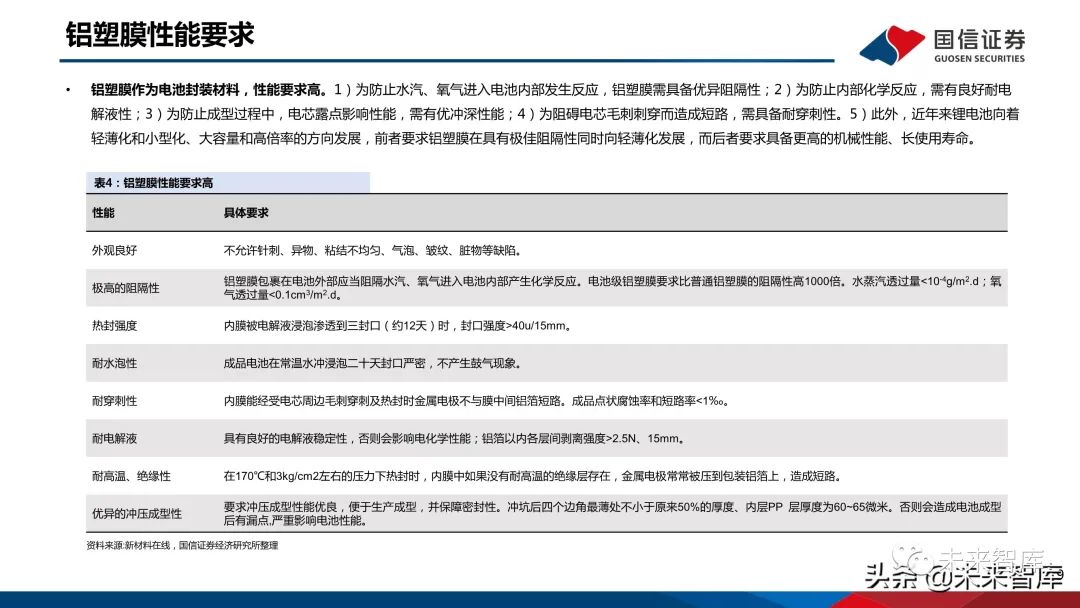

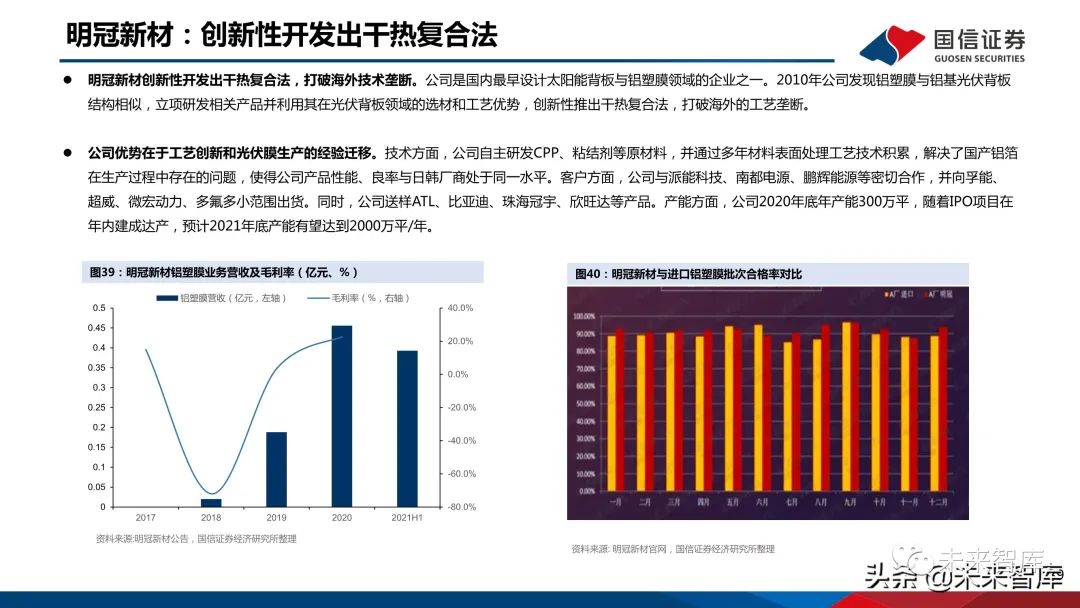

3)炭黑提高電池耐化性、延長壽命。鋼塑膜是將鋁塑 膜的鋁箔層更換為不銹鋼箔以及合金類箔等。鋼塑膜在耐穿刺、機械強度、耐磨損和耐腐蝕等性能上較鋁塑膜均有提升。鋁塑膜具體材料的性能要求 鋁塑膜由內部向外部分別為熱封層、鋁箔層、尼龍層,各層相互之間粘合而成。熱封層一般由流延聚丙烯薄膜或聚丙烯薄膜組成,主要防止電解液泄漏腐蝕鋁箔、且能夠耐戳 穿。電芯脹氣主要就是熱封層與極耳粘合不良導致,故而其必須與金屬保持良好熱封粘結性。鋁箔層主要由金屬鋁或鋁鐵合金構成,其主要是通過與氧氣形成氧化膜,阻止水汽深入電芯內 部,同時其也是鋁塑膜沖深形變的主要結構。鋁箔層在鋁塑膜原材料中成本占比最高,達到 59%,在生產成本中占比35%。尼龍層抗沖擊性能好、耐穿刺性能高,主要是保護鋁箔層不被劃傷。粘合劑需要具備良好的耐電解液、耐高溫、熱老化、強粘結性能,并且不與電解液發生反應。

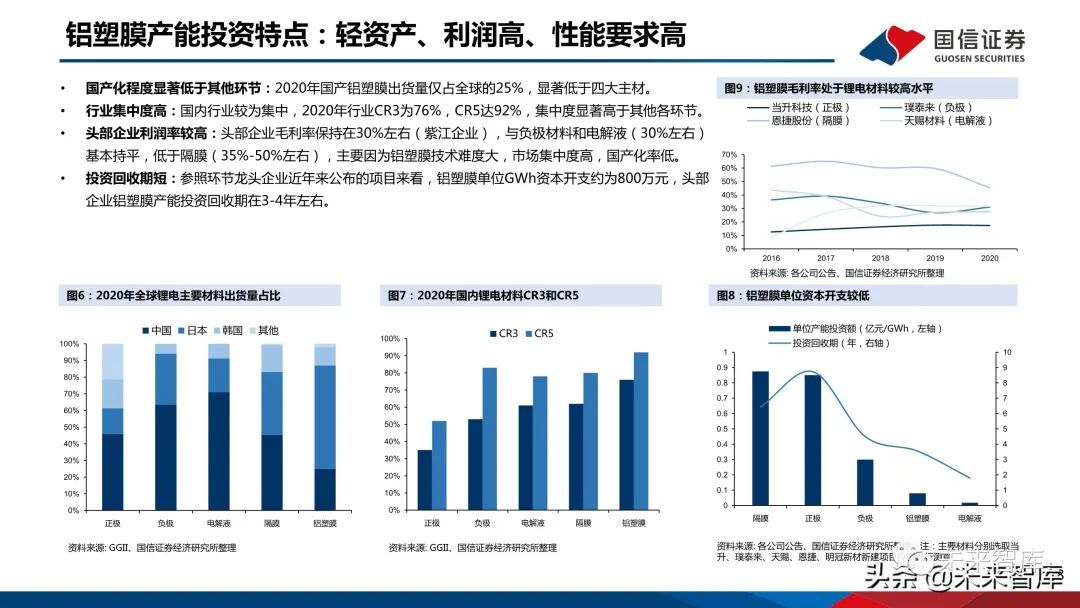

鋁塑膜產能投資特點:輕資產、利潤高、性能要求高

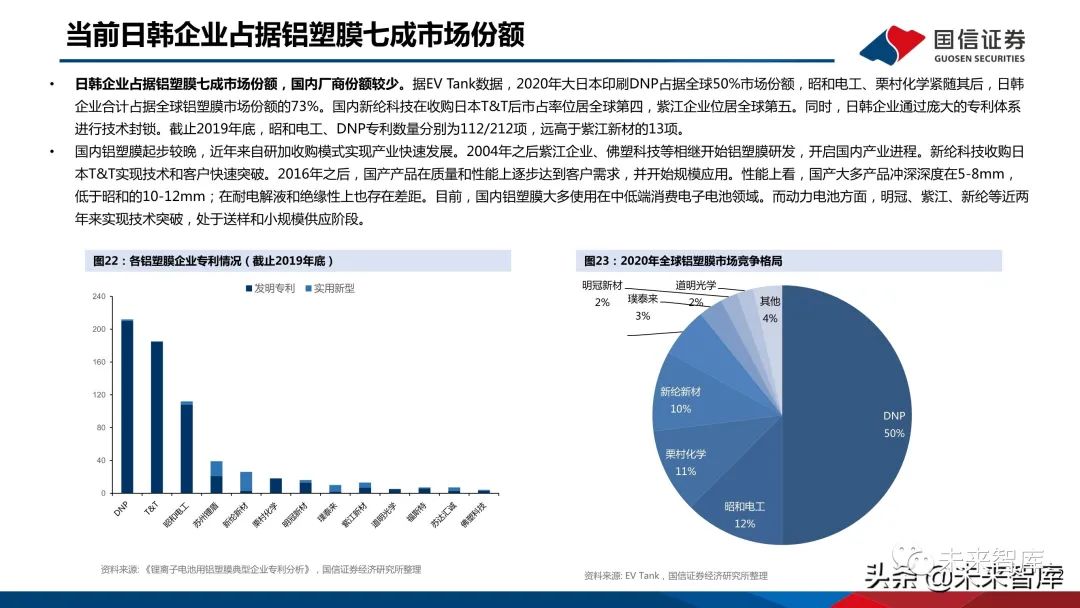

國產化程度顯著低于其他環節:2020年國產鋁塑膜出貨量僅占全球的25%,顯著低于四大主材。行業集中度高:國內行業較為集中,2020年行業CR3為76%,CR5達92%,集中度顯著高于其他各環節。頭部企業利潤率較高:頭部企業毛利率保持在30%左右(紫江企業),與負極材料和電解液(30%左右) 基本持平,低于隔膜(35%-50%左右),主要因為鋁塑膜技術難度大,市場集中度高,國產化率低。投資回收期短:參照環節龍頭企業近年來公布的項目來看,鋁塑膜單位GWh資本開支約為800萬元,頭部 企業鋁塑膜產能投資回收期在3-4年左右。

二、軟包滲透率穩步提升 鋁塑膜需求旺盛

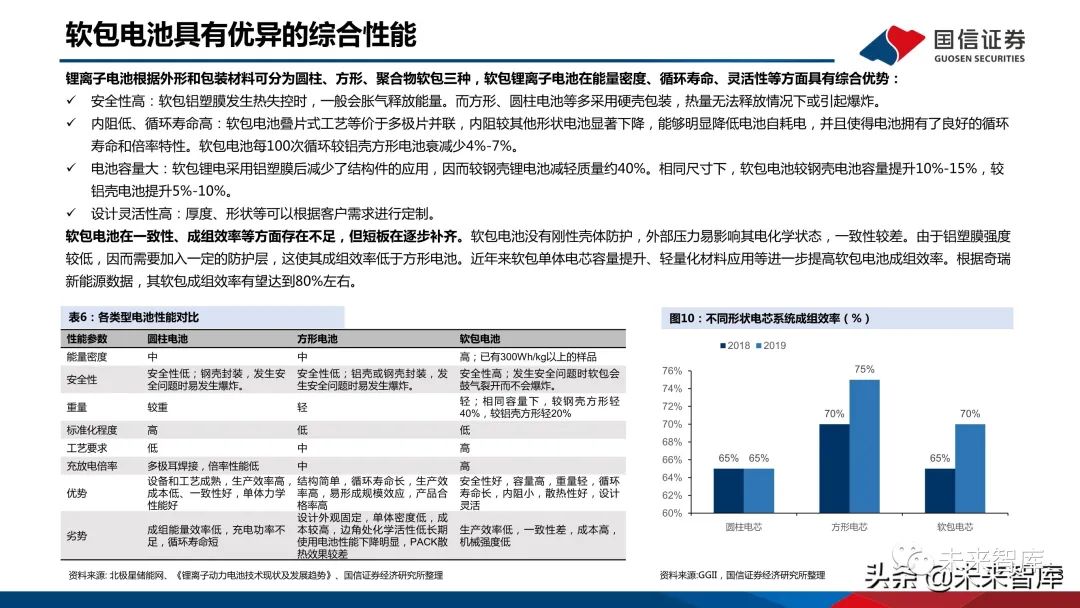

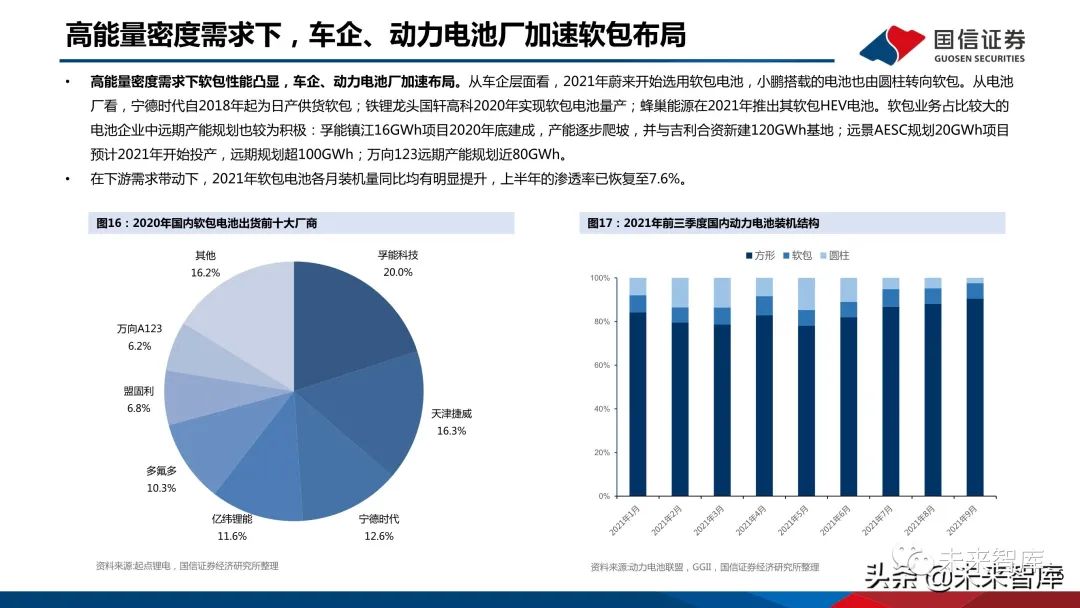

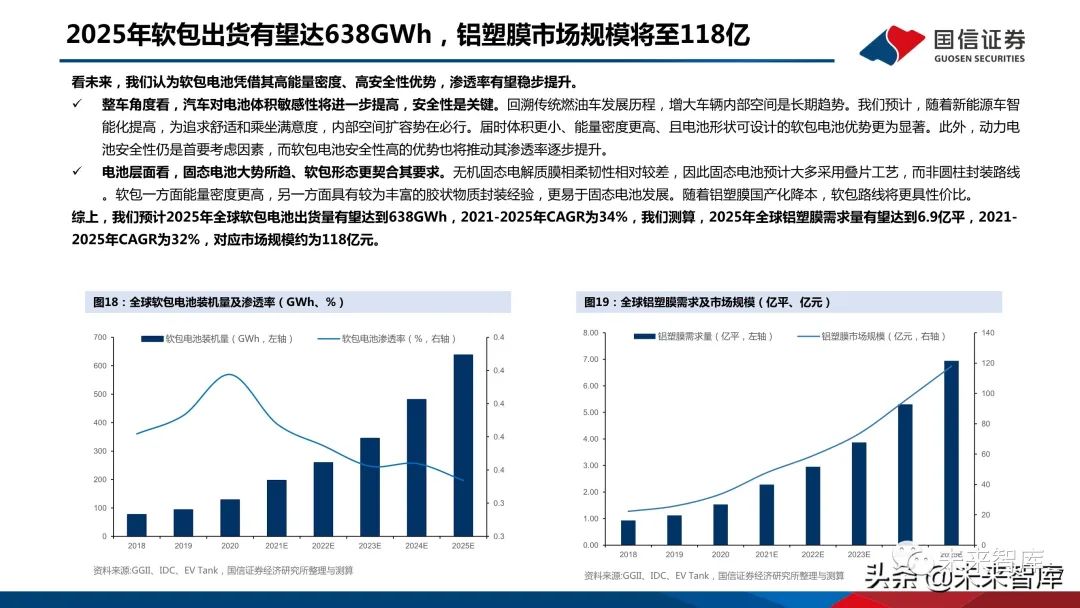

軟包電池具有優異的綜合性能鋰離子電池根據外形和包裝材料可分為圓柱、方形、聚合物軟包三種,軟包鋰離子電池在能量密度、循環壽命、靈活性等方面具有綜合優勢:安全性高:軟包鋁塑膜發生熱失控時,一般會脹氣釋放能量。而方形、圓柱電池等多采用硬殼包裝,熱量無法釋放情況下或引起爆炸。內阻低、循環壽命高:軟包電池疊片式工藝等價于多極片并聯,內阻較其他形狀電池顯著下降,能夠明顯降低電池自耗電,并且使得電池擁有了良好的循環 壽命和倍率特性。軟包電池每100次循環較鋁殼方形電池衰減少4%-7%。電池容量大:軟包鋰電采用鋁塑膜后減少了結構件的應用,因而較鋼殼鋰電池減輕質量約40%。相同尺寸下,軟包電池較鋼殼電池容量提升10%-15%,較 鋁殼電池提升5%-10%。設計靈活性高:厚度、形狀等可以根據客戶需求進行定制。軟包電池在一致性、成組效率等方面存在不足,但短板在逐步補齊。軟包電池沒有剛性殼體防護,外部壓力易影響其電化學狀態,一致性較差。由于鋁塑膜強度 較低,因而需要加入一定的防護層,這使其成組效率低于方形電池。近年來軟包單體電芯容量提升、輕量化材料應用等進一步提高軟包電池成組效率。根據奇瑞 新能源數據,其軟包成組效率有望達到80%左右。

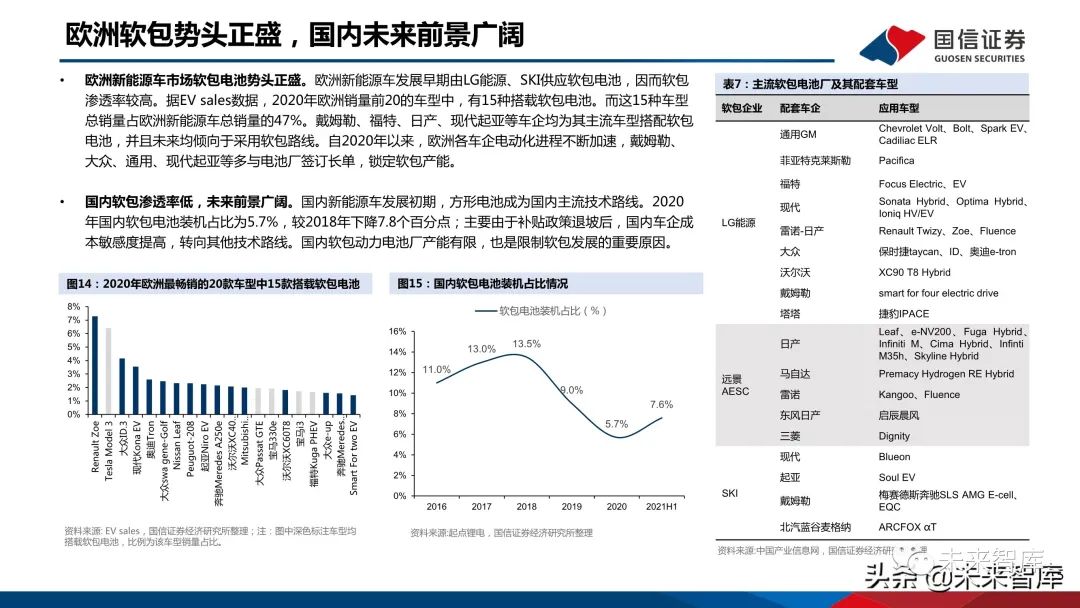

歐洲軟包勢頭正盛,國內未來前景廣闊

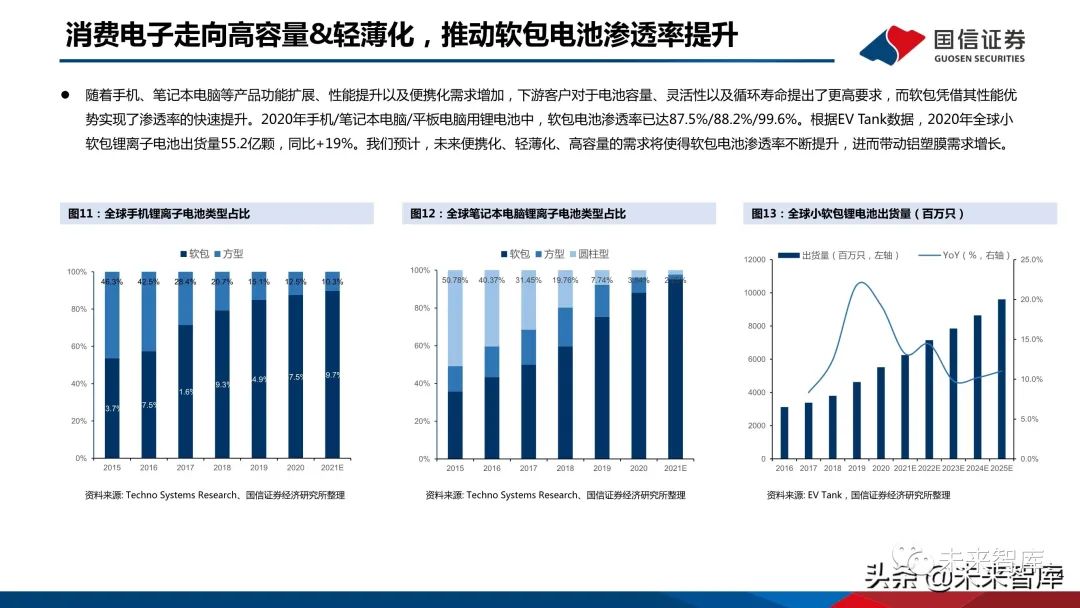

歐洲新能源車市場軟包電池勢頭正盛。歐洲新能源車發展早期由LG能源、SKI供應軟包電池,因而軟包 滲透率較高。據EV sales數據,2020年歐洲銷量前20的車型中,有15種搭載軟包電池。而這15種車型 總銷量占歐洲新能源車總銷量的47%。戴姆勒、福特、日產、現代起亞等車企均為其主流車型搭配軟包 電池,并且未來均傾向于采用軟包路線。自2020年以來,歐洲各車企電動化進程不斷加速,戴姆勒、 大眾、通用、現代起亞等多與電池廠簽訂長單,鎖定軟包產能。國內軟包滲透率低,未來前景廣闊。國內新能源車發展初期,方形電池成為國內主流技術路線。2020 年國內軟包電池裝機占比為5.7%,較2018年下降7.8個百分點;主要由于補貼政策退坡后,國內車企成 本敏感度提高,轉向其他技術路線。國內軟包動力電池廠產能有限,也是限制軟包發展的重要原因。

三、海外企業布局領先 國產替代拐點將至

主要海外廠商介紹

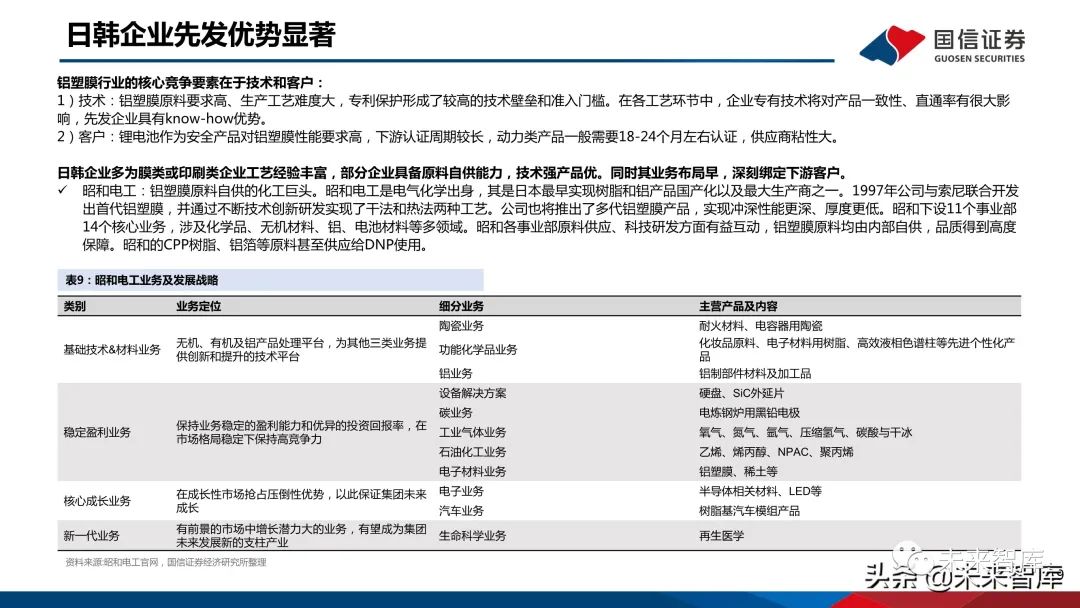

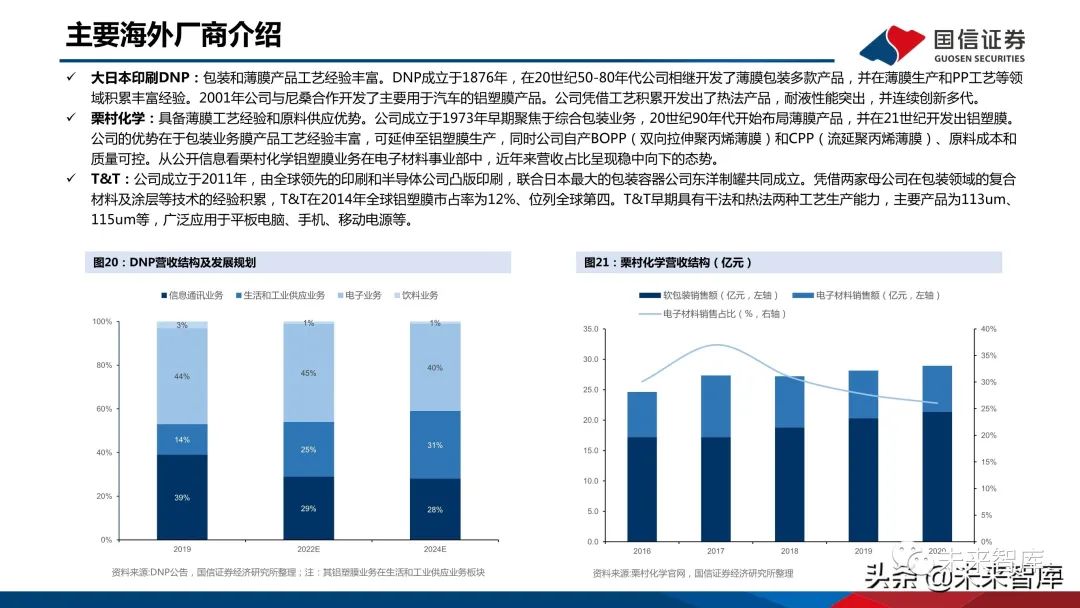

大日本印刷DNP:包裝和薄膜產品工藝經驗豐富。DNP成立于1876年,在20世紀50-80年代公司相繼開發了薄膜包裝多款產品,并在薄膜生產和PP工藝等領 域積累豐富經驗。2001年公司與尼桑合作開發了主要用于汽車的鋁塑膜產品。公司憑借工藝積累開發出了熱法產品,耐液性能突出,并連續創新多代。

栗村化學:具備薄膜工藝經驗和原料供應優勢。公司成立于1973年早期聚焦于綜合包裝業務,20世紀90年代開始布局薄膜產品,并在21世紀開發出鋁塑膜。公司的優勢在于包裝業務膜產品工藝經驗豐富,可延伸至鋁塑膜生產,同時公司自產BOPP(雙向拉伸聚丙烯薄膜)和CPP(流延聚丙烯薄膜)、原料成本和 質量可控。從公開信息看栗村化學鋁塑膜業務在電子材料事業部中,近年來營收占比呈現穩中向下的態勢。

T&T:公司成立于2011年,由全球領先的印刷和半導體公司凸版印刷,聯合日本最大的包裝容器公司東洋制罐共同成立。憑借兩家母公司在包裝領域的復合 材料及涂層等技術的經驗積累,T&T在2014年全球鋁塑膜市占率為12%、位列全球第四。T&T早期具有干法和熱法兩種工藝生產能力,主要產品為113um、 115um等,廣泛應用于平板電腦、手機、移動電源等。

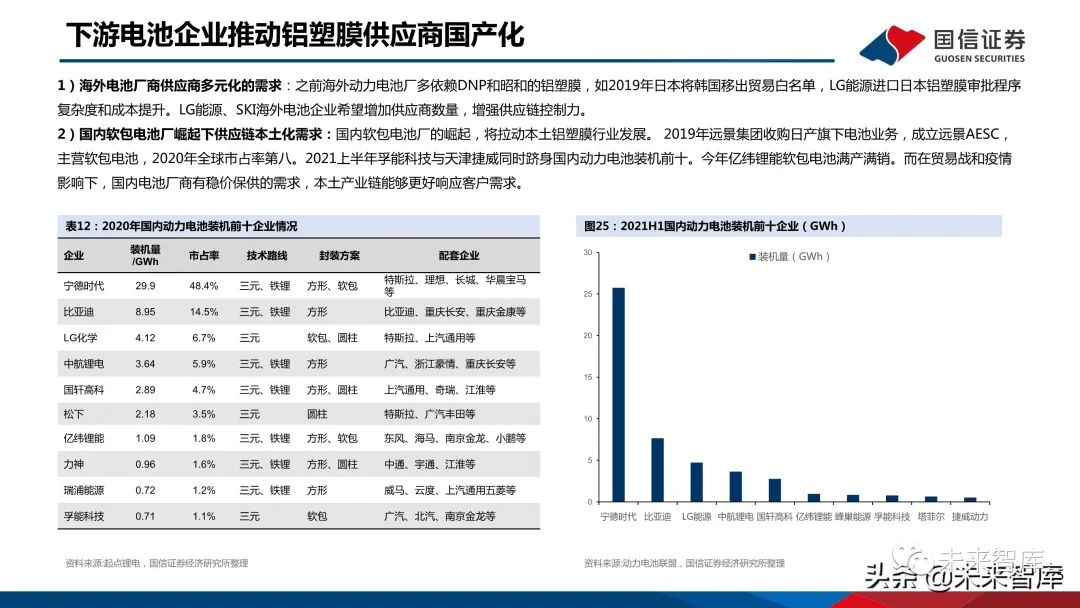

下游電池企業推動鋁塑膜供應商國產化

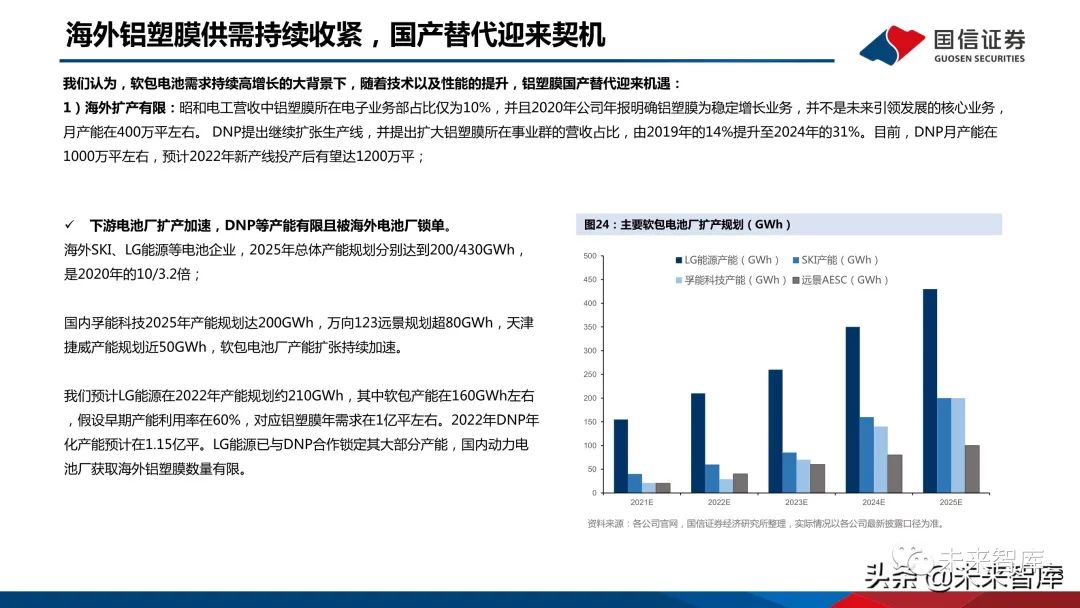

1)海外電池廠商供應商多元化的需求:之前海外動力電池廠多依賴DNP和昭和的鋁塑膜,如2019年日本將韓國移出貿易白名單,LG能源進口日本鋁塑膜審批程序 復雜度和成本提升。LG能源、SKI海外電池企業希望增加供應商數量,增強供應鏈控制力。

2)國內軟包電池廠崛起下供應鏈本土化需求:國內軟包電池廠的崛起,將拉動本土鋁塑膜行業發展。

2019年遠景集團收購日產旗下電池業務,成立遠景AESC, 主營軟包電池,2020年全球市占率第八。2021上半年孚能科技與天津捷威同時躋身國內動力電池裝機前十。今年億緯鋰能軟包電池滿產滿銷。而在貿易戰和疫情 影響下,國內電池廠商有穩價保供的需求,本土產業鏈能夠更好響應客戶需求。

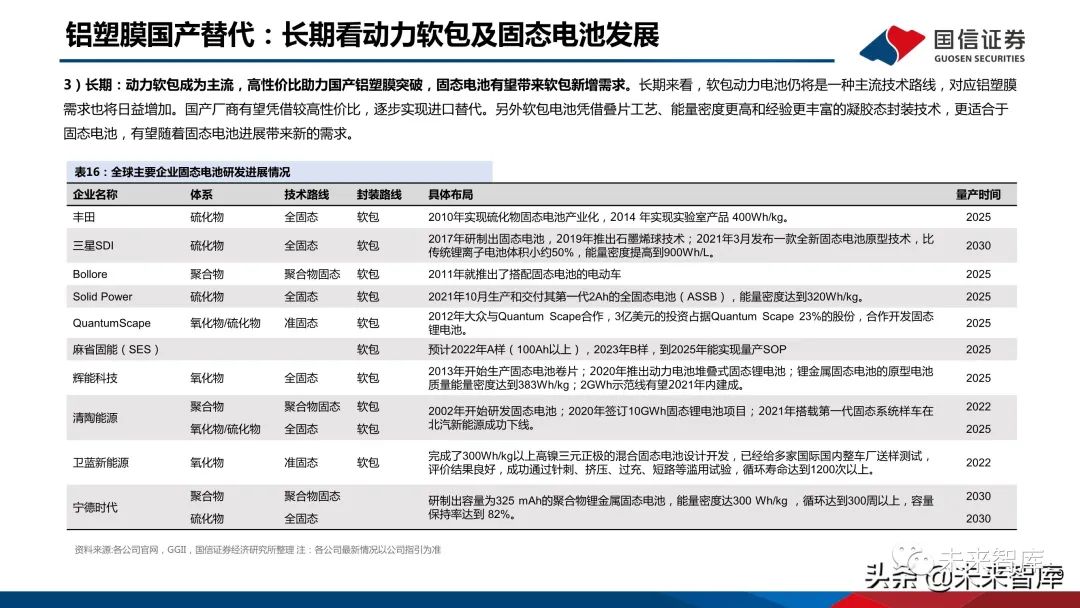

四、國內主要鋁塑膜企業介紹

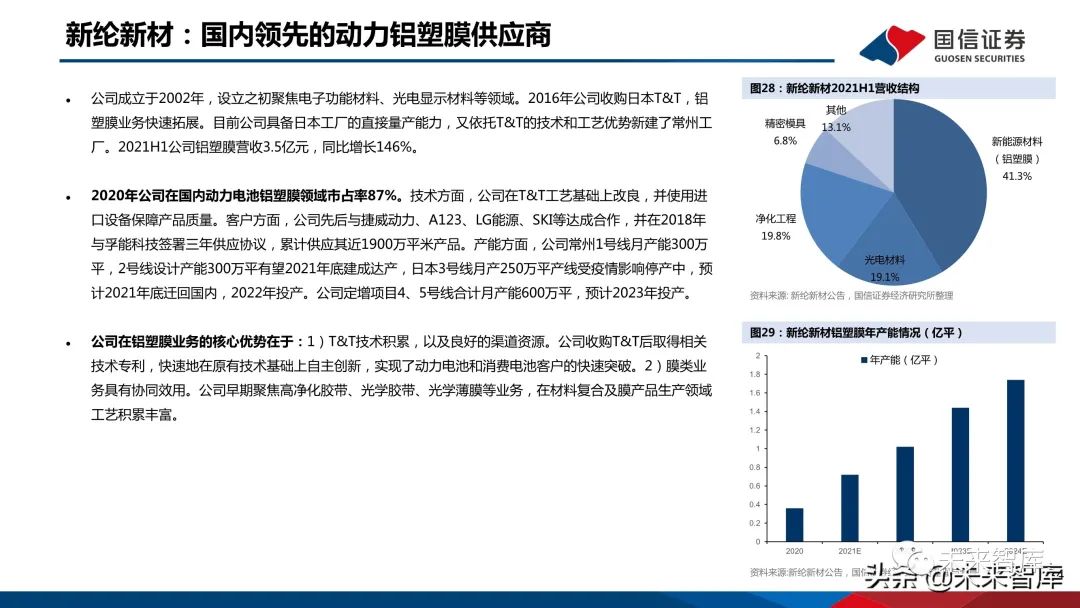

新綸新材:國內領先的動力鋁塑膜供應商

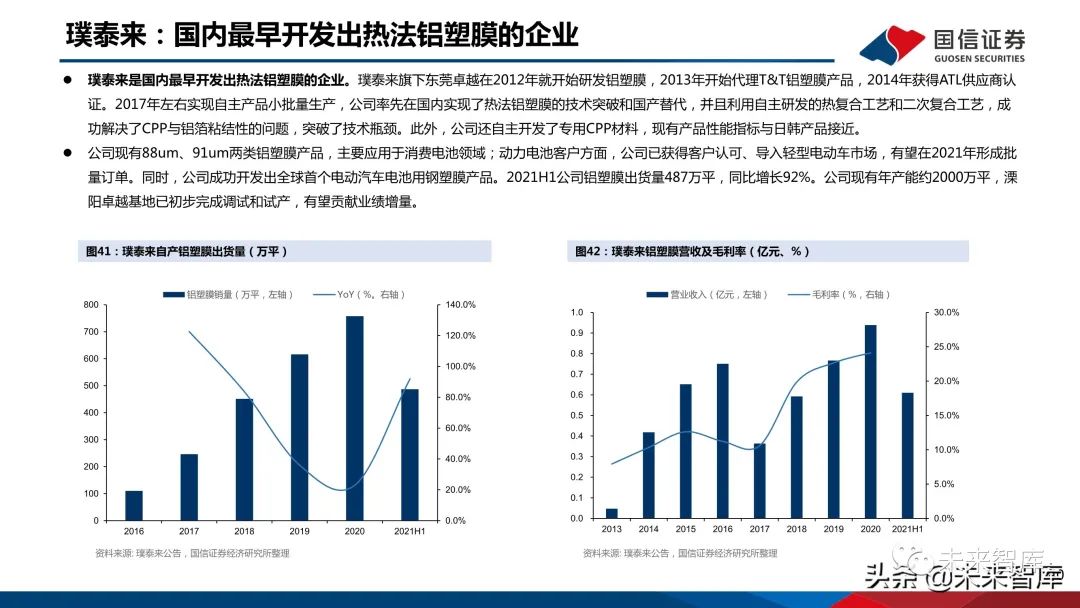

公司成立于2002年,設立之初聚焦電子功能材料、光電顯示材料等領域。2016年公司收購日本T&T,鋁 塑膜業務快速拓展。目前公司具備日本工廠的直接量產能力,又依托T&T的技術和工藝優勢新建了常州工 廠。2021H1公司鋁塑膜營收3.5億元,同比增長146%。2020年公司在國內動力電池鋁塑膜領域市占率87%。技術方面,公司在T&T工藝基礎上改良,并使用進 口設備保障產品質量。客戶方面,公司先后與捷威動力、A123、LG能源、SKI等達成合作,并在2018年 與孚能科技簽署三年供應協議,累計供應其近1900萬平米產品。產能方面,公司常州1號線月產能300萬 平,2號線設計產能300萬平有望2021年底建成達產,日本3號線月產250萬平產線受疫情影響停產中,預 計2021年底遷回國內,2022年投產。公司定增項目4、5號線合計月產能600萬平,預計2023年投產。

公司在鋁塑膜業務的核心優勢在于:

1)T&T技術積累,以及良好的渠道資源。公司收購T&T后取得相關 技術專利,快速地在原有技術基礎上自主創新,實現了動力電池和消費電池客戶的快速突破。

2)膜類業 務具有協同效用。公司早期聚焦高凈化膠帶、光學膠帶、光學薄膜等業務,在材料復合及膜產品生產領域 工藝積累豐富。

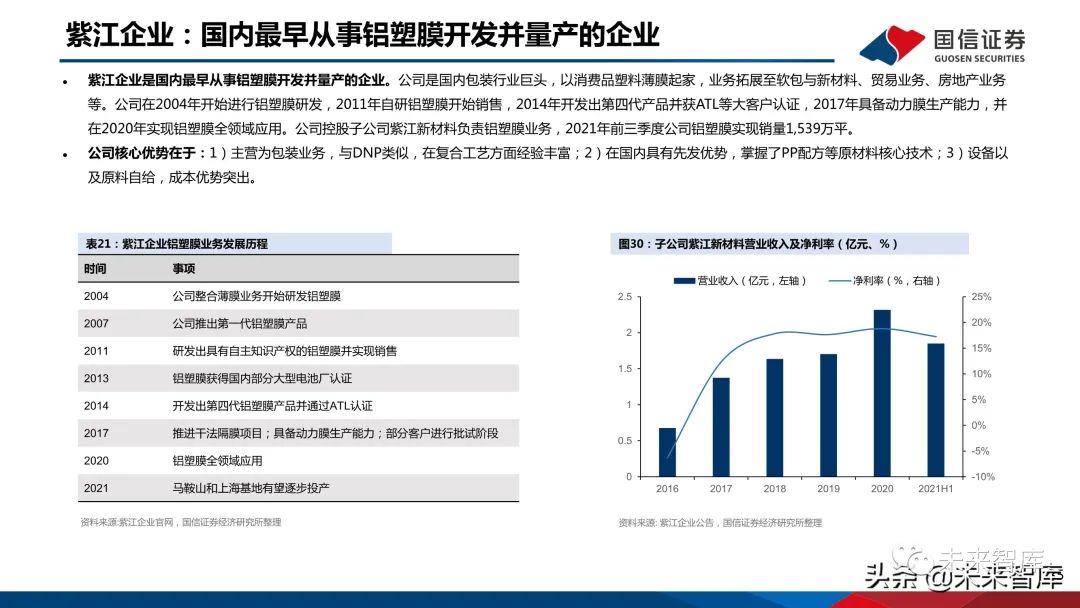

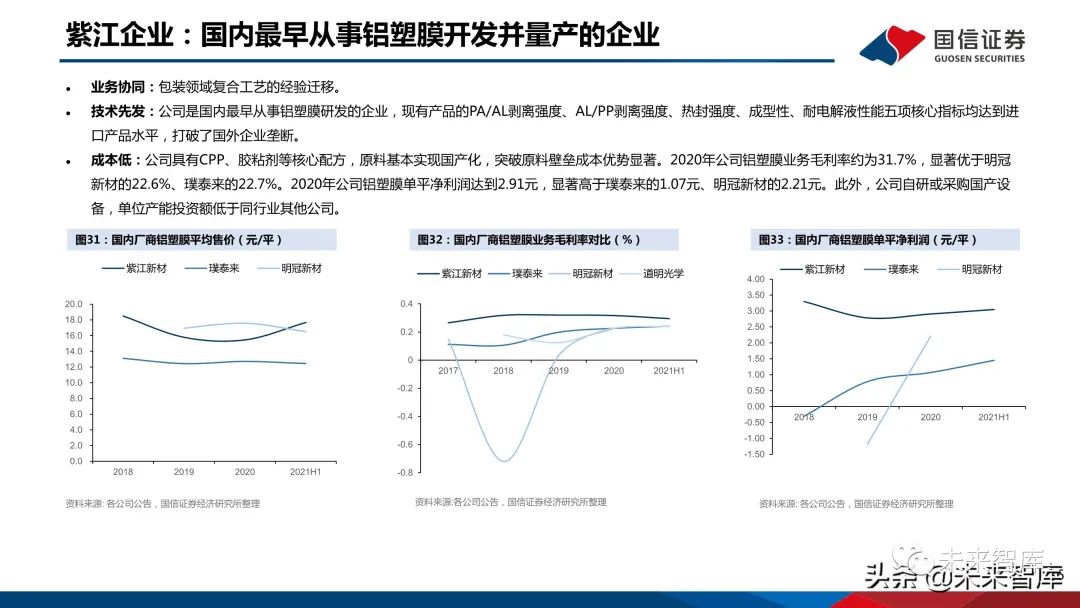

紫江企業:國內最早從事鋁塑膜開發并量產的企業

紫江企業是國內最早從事鋁塑膜開發并量產的企業。公司是國內包裝行業巨頭,以消費品塑料薄膜起家,業務拓展至軟包與新材料、貿易業務、房地產業務 等。公司在2004年開始進行鋁塑膜研發,2011年自研鋁塑膜開始銷售,2014年開發出第四代產品并獲ATL等大客戶認證,2017年具備動力膜生產能力,并 在2020年實現鋁塑膜全領域應用。公司控股子公司紫江新材料負責鋁塑膜業務,2021年前三季度公司鋁塑膜實現銷量1,539萬平。

公司核心優勢在于:

1)主營為包裝業務,與DNP類似,在復合工藝方面經驗豐富;

2)在國內具有先發優勢,掌握了PP配方等原材料核心技術;

3)設備以 及原料自給,成本優勢突出。業務協同:包裝領域復合工藝的經驗遷移。

技術先發:公司是國內最早從事鋁塑膜研發的企業,現有產品的PA/AL剝離強度、AL/PP剝離強度、熱封強度、成型性、耐電解液性能五項核心指標均達到進 口產品水平,打破了國外企業壟斷。

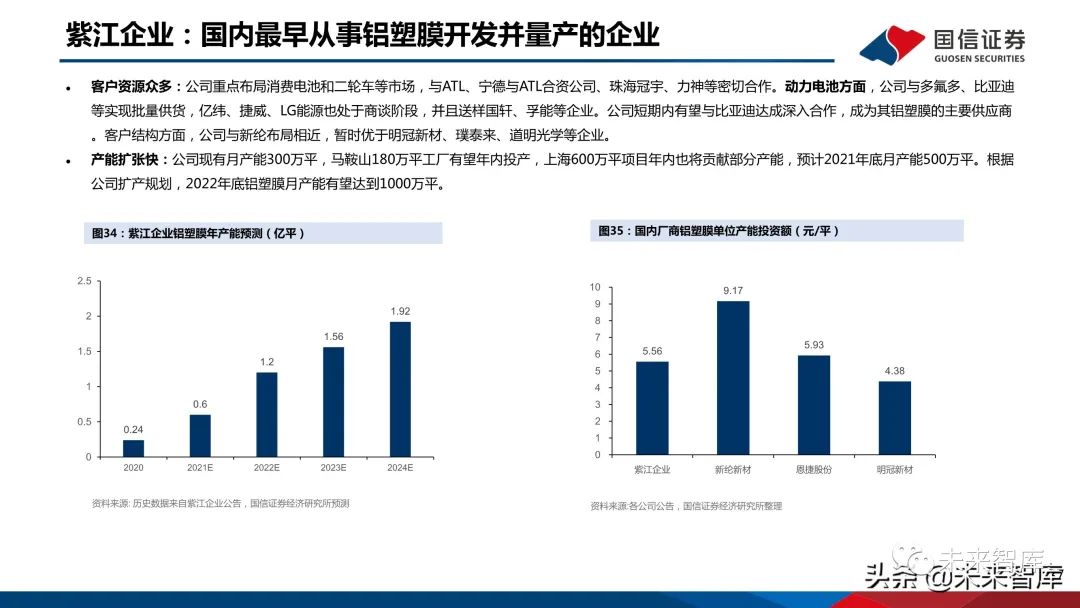

成本低:公司具有CPP、膠粘劑等核心配方,原料基本實現國產化,突破原料壁壘成本優勢顯著。2020年公司鋁塑膜業務毛利率約為31.7%,顯著優于明冠 新材的22.6%、璞泰來的22.7%。2020年公司鋁塑膜單平凈利潤達到2.91元,顯著高于璞泰來的1.07元、明冠新材的2.21元。此外,公司自研或采購國產設 備,單位產能投資額低于同行業其他公司。客戶資源眾多:公司重點布局消費電池和二輪車等市場,與ATL、寧德與ATL合資公司、珠海冠宇、力神等密切合作。動力電池方面,公司與多氟多、比亞迪 等實現批量供貨,億緯、捷威、LG能源也處于商談階段,并且送樣國軒、孚能等企業。公司短期內有望與比亞迪達成深入合作,成為其鋁塑膜的主要供應商 。客戶結構方面,公司與新綸布局相近,暫時優于明冠新材、璞泰來、道明光學等企業。產能擴張快:公司現有月產能300萬平,馬鞍山180萬平工廠有望年內投產,上海600萬平項目年內也將貢獻部分產能,預計2021年底月產能500萬平。根據 公司擴產規劃,2022年底鋁塑膜月產能有望達到1000萬平。

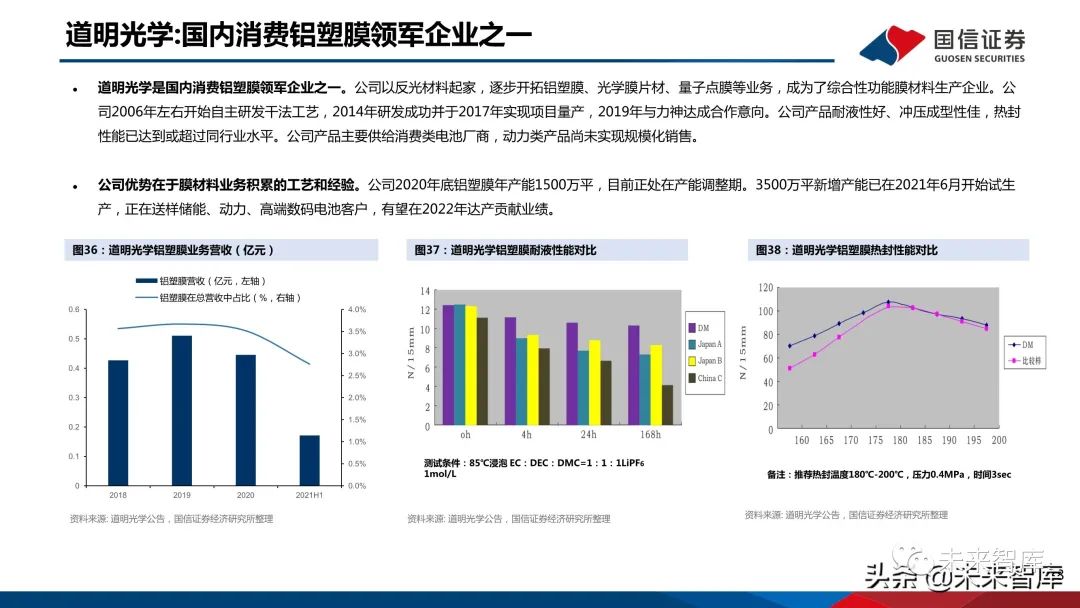

道明光學:國內消費鋁塑膜領軍企業之一

道明光學是國內消費鋁塑膜領軍企業之一。公司以反光材料起家,逐步開拓鋁塑膜、光學膜片材、量子點膜等業務,成為了綜合性功能膜材料生產企業。公 司2006年左右開始自主研發干法工藝,2014年研發成功并于2017年實現項目量產,2019年與力神達成合作意向。公司產品耐液性好、沖壓成型性佳,熱封 性能已達到或超過同行業水平。公司產品主要供給消費類電池廠商,動力類產品尚未實現規模化銷售。公司優勢在于膜材料業務積累的工藝和經驗。公司2020年底鋁塑膜年產能1500萬平,目前正處在產能調整期。3500萬平新增產能已在2021年6月開始試生 產,正在送樣儲能、動力、高端數碼電池客戶,有望在2022年達產貢獻業績。報告節選:

審核編輯 :李倩

-

鋰電池

+關注

關注

260文章

8143瀏覽量

170722 -

封裝材料

+關注

關注

1文章

53瀏覽量

8828 -

鋁塑膜

+關注

關注

4文章

35瀏覽量

4473

原文標題:鋰電鋁塑膜材料深度研究

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論