基于RFID技術實現構建供應鏈管理項目評估架構

基于RFID技術實現構建供應鏈管理項目評估架構

無線射頻識別技術(radio frequency identification,RFID)是一種使用射頻通信實現的非接觸式自動識別技術。RFID技術的發展和廣泛應用將對供應鏈管理(supply chain management,SCM)產生革命性影響。

目前普遍采用3種方法評估RFID項目價值:① 由專家或RFID實際應用者主觀推測;②分析RFID應用案例,推算項目價值,如HARD—GRAVE 對應用RFID和沒有應用RFID的商店進行了對比研究,許多應用報告或白皮書都用這種方法給出了定量評估結果;③先研究RFID如何影響系統的運行特性,再看運行特性的改變如何增強決策和運作有效性,最后給出評估結果,如MIT的SUBIRANA等 基于詳細的時間一動作過程,研究了RFID在倉儲管理中的收益。這些研究對RFID項目的價值評估做了有益探索,但目前的研究卻大多基于傳統的DCF方法,未能充分考慮RFID技術的柔性,也忽視了RFID賦予企業對有價值的增長機會進一步投資的權利,因此有可能會得出錯誤的評估結論。鑒于此,將實物期權方法引入RFID項目評估,以期為企業決策者提供新的視角。

1 項目不確定性分析

標的資產為非金融資產的期權稱為實物期權。實物期權的興起源于學術界和實業界對傳統投資評價技術的置疑,MYERS首先指出,當投資對象是高度不確定項目時,傳統凈現值理論低估了實際投資的價值。基于RFID技術的供應鏈管理項目存在如下不確定性。

(1)企業內生的不確定性。這可能是源于下述風險:企業沒有能力資助RFID項目后期巨額投資;企業IT基礎架構、技術水平和項目實施經驗等不足以保證RFID項目順利實施;員工因工作機會可能被RFID技術剝奪等顧慮而采取不合作態度,甚至引發勞資糾紛,使項目擱淺。此外,還有供應鏈伙伴不信任、不合作等風險。

(2)競爭的不確定性。如競爭者先發制人,率先引入RFID項目,取得品牌效應提升等先行者優勢,而給本企業的RFID項目收益帶來影響。

(3)市場的不確定性。它主要包括:①標準不確定性。RFID還沒有統一的全球標準。② 消費者態度不確定性。RFID可能帶來的對個人隱私權的侵犯及磁場污染和廢棄標簽處理等環保問題而影響消費者對RFID技術的接受度。③技術不確定性。如RFID設備供應商生產技術、標簽封裝技術及中間件技術等的不確定性。④數據安全不確定性。RFID系統涉及標簽、讀寫器、互聯網和數據庫系統等多個對象,除了面臨RFID病毒等與計算機網絡相同的安全缺陷外,還有標簽安全、網絡安全等安全問題。⑤RFID軟硬件價格不確定性。⑥網絡外部不確定性。RFID項目價值隨采用RFID的組織數增加而提高,但未來實施RFID項目的組織數具有不確定性。

2 項目嵌入的實物期權類型

進行實物期權評估時,首先必須識別可能嵌入的期權類型。在基于RFID的SCM項目中,可嵌入多重期權。

(1)延遲期權。RFID項目具有較高不確定性,因此在得到更充分的信息前,等待應用RFID技術的價值可能超過立即應用RFID技術的價值。如在RFID標準非常重要的應用上,等待RFID技術成為行業標準有著明顯的期權價值。

(2)分階段投資期權。分階段投資能顯著降低項目開發風險,增加項目價值¨ 。著名IT系統項目論證與決策機構Gartner公司將RFID技術在企業中的應用分成3個階段:①企業在內部采用RFID技術,以驗證RFID技術能夠應用于某種企業環境中;②將RFID系統讀取的數據整合至傳統業務流程,由于是用新技術來適應傳統應用,沒有業務流程創新,因此很難獲得高的投資回報;③以RFID技術為核心設計業務流程,這時才真正體現出RFID技術的商用價值。

(3)改變運營規模期權。企業投資RFID技術,可首先在集裝箱或托盤級別使用,然后再擴展到大規模的單品級別,從而使RFID應用從小規模向大規模發展。

(4)增長期權。RFID技術在供應鏈中的應用可分為閉環應用和開環應用兩種,閉環應用是指在企業內部使用,開環應用是指應用于整個供應鏈。閉環應用可回避行業標準及與外部合作伙伴同步等問題,是較好的入門選擇;開環應用則可帶來更高收益,但實施難度和成本也大。早期閉環應用可看作是為企業帶來未來開環應用的機會,賦予了企業增長期權。

(5)創新期權。RFID技術可帶來業務創新、產品創新等創新機會,企業可根據條件的變化,在適當時機決定是否采用RFID技術進行創新活動,從而使之具有了創新期權。

(6)學習期權。RFID系統首先在某些部門實施,可以為將來的全面實施積累寶貴經驗,為管理者下一階段決策提供科學依據。

(7)轉換期權。RFID資源重組或轉換也有價值。RFID項目實施與企業研發、信息、財務及市場等多個部門相關,可以根據市場需求改變RFID系統的產出或在產出不變的情況下改變系統投入。

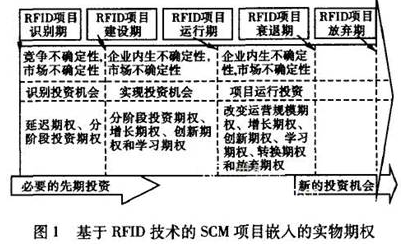

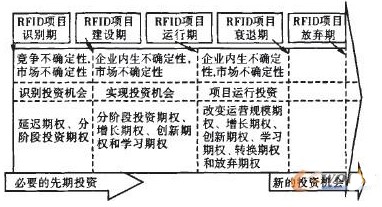

(8)放棄期權。根據新的信息變化回撤項目的選擇權增加了RFID項目價值。在RFID項目早期決策中,還要考慮和評估出售RFID基礎結構的可行性及部分回收投資的可行性。RFID項目不同階段的主要不確定性有所不同,擁有的主要期權類型也有所不同,基于RFID技術的供應鏈管理項目嵌入的實物期權如圖1所示。

3 項目實物期權評估構架

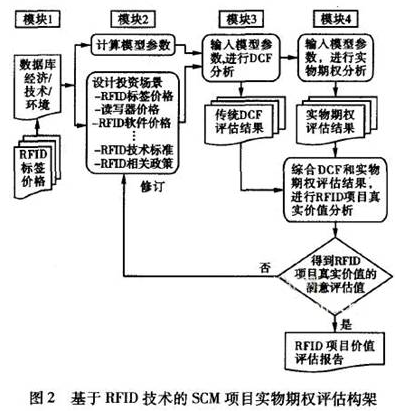

根據實物期權評估思想,建立了基于RFID技術的SCM項目的實物期權評估構架,如圖2所示。模型分4個子模塊。

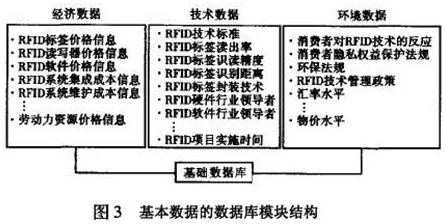

模塊1。基礎數據庫建立。建立包含基于RFID技術的供應鏈管理項目的經濟、技術和環境基本數據的數據庫模塊,其基本結構如圖3所示。數據庫中的信息可通過對宏觀環境和RFID市場的調研得到。

(2)模塊2。投資場景設定和模型參數計算。

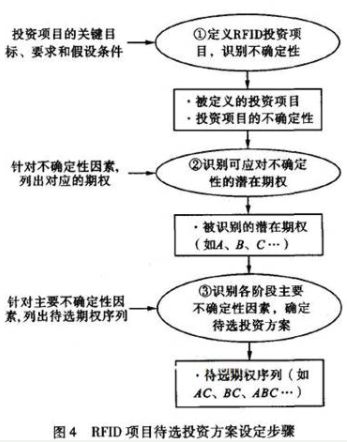

首先根據未來的不確定性設定可能的投資場景,從而對待選投資方案做出初步設計。如圖4所示,分為3個步驟:①定義RFID投資項目,確定投資的目標和要求,并從技術、組織和經濟等方面界定投資假設,辨明投資不確定性;②針對不確定性因素,識別相應的實物期權,這些期權經過選擇后,最終有可能進入待選投資方案,稱之為潛在期權;③識別各階段主要不確定性因素,并結合對未來收益、成本等的主觀估計,確定若干由多個潛在期權組成的期權序列,即待選投資方案。在此基礎上,使用基礎數據庫中的初級數據和經過處理的次級數據來計算和估計價值評估中的各項參數,如RFID項目的投資收益、成本、時間及收益的不確定性等。

(3)模塊3。DCF計算。NPV、ROI等是DCF評價方法中的重要指標。設ⅣP 為第i種待選投資方案的凈現值(i=1,2,。..,n),n為模塊2中設計的待選投資方案總數,NPVi的計算式為:

式中,ti 為第i個投資方案的投資年限;Iki為第i個投資方案第k年的現金流人量;Oki 為第i 個投資方案第k年的現金流出量; ri為第i個投資方案采用的貼現率。

DCF評價的兩個關鍵參數是預期凈現金流量和貼現率。RFID項目的未來現金流出量會受RFID軟硬件價格波動的影響,可采用蒙特卡羅模擬的價格對此加以反映。貼現率的選取目前還沒有通用方法 。可選取無風險投資報酬率或投資企業的加權平均資本成本估算,也可根據資本資產定價模型估算,還可在無風險報酬率上加上風險溢價估算。采用無風險投資報酬率可得到項目最大的投資報酬,采用資金成本可得到中等投資報酬,對風險進行合理推斷后得出的必要投資.報酬率則一般給出最小投資報酬。評估者可根據自己的意向和風險偏好,選擇樂觀法則、悲觀法則或最小后悔值法則對RFID項目進行DCF評價。

(4)模塊4。實物期權計算與決策。與DCF評價常常只考慮一個場景不同,實物期權評價強調多投資場景轉換的不確定性。實物期權模型可分為兩類:離散時間模型,包括二叉樹、三叉樹等模型;連續時間模型,包括普通公式類模型、隨機微分方程和蒙特卡羅模擬。在普通公式類模型中,布萊克一休斯公式是最早、最著名的解析解,可用于度量延遲、放棄及增長期權。B-S公式為:

式中,s為標的資產的當前價值; 為期權的執行價格;T為期權的到期時間; Rf為無風險利率;為標的資產價值波動的方差;N(·)為累積正態分布函數;e=2.718 3。

在項目的實物期權計算中,S為項目凈收益的現值; X為執行期權時的投資成本;T為項目投資有效期。此外,MARGRABE 得到將一項資產和另一項資產進行互換的期權定價公式,GESKE 得到具有確定性執行價格的復合期權定價解析解。需指出的是,RFID項目通常嵌入了復合期權,因此其計算通常會遇到兩方面困難:首先,實物期權具有不可加性,組合期權的價值可能會大于、等于或小于其分別計算的期權價值的總和;其次,需要在不同的期權序列中權衡,因為某一個期權序列可能在減少某類風險的同時增加其他風險,如延遲期權會降低市場風險但也會增加競爭風險。對于這類有相互影響作用的復合期權的計算,TRIGEORGIS糾進行了研究。根據實物期權理論,RFID項目最終的真實價值應包括兩部分,如式(5)所示:

式中,NPVTi為在第i個投資方案中RFID項目的最終真實價值;NPVT i為第 i 個投資方案中RFID項目的內在價值,即從投資中得到的直接現金流量,由傳統凈現值方法求得;ROVi為第i個投資方案中RFID項目的實物期權價值,即由嵌入的期權帶來的管理柔性的價值大小。

在計算了各待選投資方案中RFID項目的真實價值之后,就可選擇滿意的方案開始投資,如果沒有得到滿意的項目價值,可返回模塊2,對投資場景進行修訂和再設計,直至最終找到合適的投資路徑,得到滿意的項目價值。

4 項目價值評估示例

假設某大型零售企業正考慮實施基于RFID技術的供應鏈管理項目。該公司已建立包含RFID項目的經濟、技術和環境基本數據的數據庫。根據對數據庫中基礎數據和次級數據的分析和計算得出,為購置RFID標簽、讀寫器等軟硬件產品需要100萬美元的初始項目成本c f,假定初始項目的未來現金流量,lf在第一年年末收到,其值估計為60萬美元,基于項目風險,折現率r取10%。現在分析求解是否應投資這個初始項目。該公司初始RFID項目的NPV為:

根據DCF法的決策標準,不應接受NPV,值為負的項目,因此這個項目應被拒絕。但現在的情況是,初始項目使企業擁有了在第二年年初投資第二期項目的可能,第二期項目有兩種可能結果:若第一期項目成功且消費者反映較好,第二期項目預期會在第二年末帶來300萬美元的現金流入b。,否則現金流人b:只有100萬美元,第二期項目的預期成本C。為150萬美元,這兩種情況發生的概率P (i=1,2)都為0.5。為簡化起見,第二期項目與第一期項目使用相同的折現率。在第二期項目將要開始時,第一期項目結果會顯現,使決策者對于第二期項目的收益情況能更容易做出估計。由于在成本超過收入的情況下,管理層不會投資第二期項目,因此在投資第一期項目的情況下,第二年年初第二期項目的價值Va2為:

將第二年年初第二期項目的價值折現到第一年年初,得到第一年年初考慮了管理柔性的第二期項目的價值Vsl為:

因此,初始項目的真實價值NPVT為:

可以看到,此時RFID初始項目的真實價值變為正值,從而使初始項目從不可行變為可行。在這種情況下,該公司RFID項目的主要價值并不是來源于初始項目,而是來源于未來投資。

5 結論

建立了基于RFID技術的供應鏈管理項目實物期權評估構架,對其中各步驟進行了詳細說明。此構架融合了傳統DCF方法和實物期權方法,為該項目的價值評估提供了新的視角和思路,也為其他項目的實物期權價值評估提供了參考和借鑒。

責任編輯:gt

-

RFID

+關注

關注

388文章

6155瀏覽量

237949 -

射頻識別

+關注

關注

8文章

577瀏覽量

38952 -

無線

+關注

關注

31文章

5454瀏覽量

173337

發布評論請先 登錄

相關推薦

華為的研發流程和供應鏈管理

手機供應鏈管理協會群 172841788

手機供應鏈管理

如何使用RFID建立綠色供應鏈系統

RFID技術對供應鏈管理有什么影響

怎么評估RFID項目的價值?

超高頻RFID服裝供應鏈管理系統

“智慧賦能 強鏈塑鏈”|工程物資供應鏈管理中的數字化應用

采用無線射頻識別技術對供應鏈管理項目價值進行評估

RFID技術對供應鏈管理有怎么樣的影響

工商網監

工商網監

評論