半導體廠商入局,提供充電樁整體解決方案

半導體廠商入局,提供充電樁整體解決方案

近年來,電動化、網聯化、智能化、共享化等汽車新四化已經成為汽車產業的發展趨勢。經過十多年的規劃和培育,中國新能源汽車產業具備了一定的規模優勢,更是在汽車新“四化”中搶得了先機。

來自工信部網站的數據:2020年1-12月,國內乘用車產銷分別完成1999.4萬輛和2,017.8萬輛,同比分別下降6.5%和6%。不過,新能源汽車卻走出了不一樣的行情。1-12月,國內新能源汽車產銷分別完成136.6萬輛和136.7萬輛,同比分別增長7.5%和10.9%。

根據國家產業政策和發展規劃,接下來,新能源汽車的市占率還將進一步擴大。工信部發布的《新能源汽車產業發展規劃(2021-2035年)》顯示,到2025年,國內新能源汽車新車銷售量將達到汽車新車銷售總量的20%左右。到2035年,純電動汽車將成為新銷售車輛的主流。

01充電樁:新能源汽車發展的短板

“新基建”是發力于科技端的基礎設施建設,主要圍繞5G基建、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網等七大領域展開。

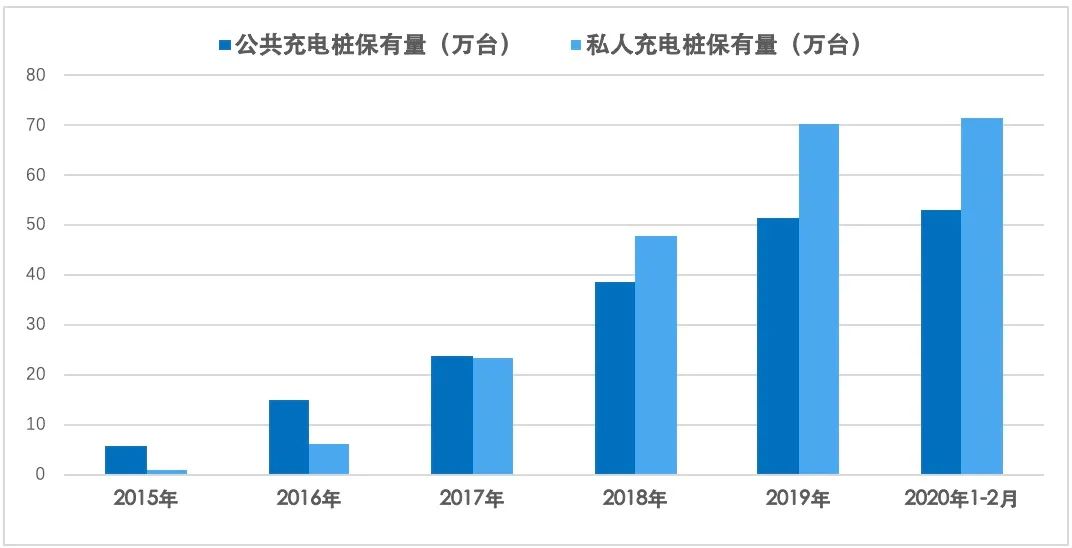

近年來,新能源汽車作為一項戰略性新興產業獲得了快速發展。但作為新能源汽車的基礎設施,充電樁的建設速度卻沒有與之同步。充電樁之所以能夠入選國家“新基建”序列,主要是因為它已經成為制約中國新能源汽車發展的重要短板。截止到2020年1月底,中國已建成公共充電樁53.1萬臺,私人充電樁71.2萬臺。其實,充電樁發展初期,公共充電樁主要面向出租車、網約車和物流車等服務型車輛,隨著新能源汽車個人購買量的增加,私人充電樁的建設明顯趕不上不斷增長的市場需求。

02未來十年:萬億元的市場規模

根據中國電動汽車充電基礎設施促進聯盟發布的數據,截至2019年12月底,全國充電基礎設施累計數量為121.9萬臺,其中,公共充電樁數量為51.6萬臺,私人充電樁數量為70.3萬臺。2020年1-2月,全國充電基礎設施增量為2.6萬臺,其中公共充電樁增加1.5萬臺,私人充電樁增加1.1萬臺。預計到2025年,投資規模將達到900億元。 充電樁的建設將進一步帶動與之相關的零部件產業的快速發展,包括充電運營管理、新能源汽車保有量等,預計2025年,帶動的相關投資額累計超2,700億元。

圖2:2015-2020年新能源汽車充電樁保有量情況

(圖源:中國電動汽車充電基礎設施促進聯盟)

工信部發布的《新能源汽車產業發展規劃(2021-2035)》征求意見稿中提到,預計到2030年,我國新能源汽車保有量將達6,420萬輛。根據車樁比1∶1的建設目標,未來十年,我國充電樁建設存在6,300萬的缺口,預計將形成萬億元的充電樁基礎設施建設市場。

03直流充電樁:技術優勢明顯、市場前景光明

從產業鏈來看,中國新能源汽車充電樁行業有三個環節,其中,位于產業鏈上游的是建設充電樁所需設備的制造商,產業鏈中游的參與者則是充電樁的運營商,產業鏈下游的參與者就是充電樁的最終用戶,包括新能源汽車整車企業和個人消費者。

從充電設備的類型來看,目前的充電基礎設施有交流充電樁、直流充電樁、交直流一體樁以及無線充電樁。其中,交流充電樁和直流充電樁是現階段市場中最主要的兩種類型,交直流一體樁的應用規模較小,無線充電雖然呼聲較高,但尚未形成產業化規模。

直流充電樁充電時間短,平均功率在100-120kW。根據市場統計數據,全球商用直流充電設備單樁均價在10-15萬元之間。不過,大功率直流充電樁的單樁價格要高出很多,均價達到60-70萬元。交流充電樁,也就是我們俗稱的“慢充樁”,均價約在5,000-20,000元之間。

充電樁的成本包括原材料成本、制造成本和人工成本。其中,原材料成本即充電樁硬件設備投入成本,約占充電樁總成本的90%。充電樁所需設備主要包括充電模塊、有源濾波設備、監控計費設備、電池維護設備等。此外,功率大、電壓高的直流充電樁還需額外安裝配電設備,如大型變壓器、高低壓保護設備等。

以直流充電樁為例,充電模塊是其核心設備,主要用于將交流電轉化成能為電池充電的直流電,這部分成本約占原材料成本的50%,有源濾波設備約占15%,監控計費設備和電池維護設備各占10%。

如果對充電樁硬件做進一步細分的話還可以看到,真正影響充電模塊性能的核心電子元器件是IGBT,該器件在充電過程中起到電力轉換與傳輸作用,在充電模塊中的成本占比達到20%以上。

在這場“新基建”的技術盛宴中,又怎能沒有半導體廠商的支持?當然,他們也絕不會缺席。

ST直流快速充電站解決方案

STMicroelectronics(意法半導體)認為,雖然基于可再生能源和電池存儲技術(將充電站移出電網)的架構正在興起,但主流的解決方案依然是通過電網和變換器(功率范圍是120kW或以上,擁有一個三相輸入功率因數校正(PFC)和一個隔離的DC-DC轉換器供電。

ST在碳化硅(SiC)和硅功率MOSFET、二極管和保護器件(TV)、絕緣柵極驅動器、以及高性能STM32微控制器上擁有很強的技術實力,由這些器件構成的充電樁解決方案,可幫助充電樁制造企業開發出高效的高功率密度直流快速充電站。

TI直流充電站解決方案

直流充電站設計需要專業知識才能實現如下特性:精確檢測和控制直接流向汽車電池的電源輸出;高功率密度以支持更快、更高功率的充電標準;高效的PFC和直流/直流轉換,以降低損耗;方便用戶與系統互動的HMI。

TI(德州儀器)提供的直流充電(樁)站參考設計主要圍繞上述技術要求展開,從而幫助充電樁制造企業快速打造更加智能且更加高效的電動汽車(EV)直流充電(樁)站。

無論是PFC級、直流/直流功率級設計,還是中央控制系統,每個子系統都是設計高效的直流充電站所需的正確組成要素,用戶可以直接采用整體的參考設計,亦可根據自己所需選取其中的一個子系統。

Infineon直流充電解決方案

英飛凌(Infineon Technologies)將EV汽車直流充電樁的設計要求歸納為四點:一是增加輸出功率以縮短充電時間;二是在一組充電站尺寸內提高功率密度;三是通過增加負載來提高效率;四是降低功耗達到節約成本的目的。

Infineon的直流充電樁解決方案涵蓋了從千瓦到兆瓦的功率范圍,是一系列高效的半導體產品組合,包括優質的功率半導體、微控制器、柵極驅動器IC和安全身份驗證解決方案,可滿足EV電池的快速充電需求。

如今,120kW的直流充電樁可以在30分鐘內將EV電池的電量充至接近80%,隨著快速充電技術的改進,充電時間有望進一步縮短。與新能源汽車性比,雖然充電樁的硬件技術門檻要低很多。 但是,要設計一款成功的EV直流充電電源仍然極具挑戰性。從半導體廠商提供的充電樁解決方案來看,他們基本都給出了完整的參考設計,用戶也可以選取其中的一個子系統用于自己的設計中,這種靈活的設計思路,非常有利于充電樁制造企業將產品快速推向市場。 眾所周知,充電樁已被寫入政府工作報告和“十四五”規劃綱要,隨著國家對“新基建”任務的部署不斷加強,以及新能源汽車的高速發展,充電樁行業將步入高速發展階段。為有效解決各類應用場景下的新需求,充電樁技術亦將持續優化升級,在安全、低碳、經濟性和方便性等方面都將有極大改善。

原文標題:萬億充電樁市場,半導體廠商如何入局?

文章出處:【微信公眾號:貿澤電子】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

新能源汽車

+關注

關注

141文章

10613瀏覽量

99934 -

半導體

+關注

關注

334文章

27675瀏覽量

221382 -

充電樁

+關注

關注

147文章

2353瀏覽量

85387

原文標題:萬億充電樁市場,半導體廠商如何入局?

文章出處:【微信號:貿澤電子,微信公眾號:貿澤電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

辦公園區充電樁消防監管系統整體方案

萬年芯解讀國產半導體產業年內新增16萬家入局者

智慧園區充電樁系統解決方案

學校充電樁系統解決方案-可采用投幣、掃碼、刷卡充電方式

新能源汽車充電樁的相關解決方案

應對新國標GB/T18487.1-2023充電樁的剩余電流檢測要求的解決方案

極海半導體發布EV交流充電樁應用方案

家用充電樁遠程監控安全管理系統解決方案

工商網監

工商網監

評論