先進制程穩中有升,成熟制程領域也是霸主

先進制程穩中有升,成熟制程領域也是霸主

上周,臺積電發布了今年第一季度的業績報告。在談到產能話題時,該公司總裁魏哲家表示,半導體產業產能短缺情況將延續至明年,成熟制程更可能緊缺到2022年。在全球成熟制程產能嚴重短缺的情況下,臺積電也罕見地擴充了成熟制程產能。魏哲家表示,預期今、明年成熟制程缺貨情況將持續。該公司新產能要到2023 年才會釋放出來,屆時能提供更多產能給客戶,并讓成熟制程產能吃緊情況稍獲緩解。

作為全球晶圓代工龍頭,臺積電占有約56%的市場份額,更強悍的是,該公司不僅在先進制程方面遙遙領先于業界,其在成熟制程晶圓代工領域也排名第一。

先進制程穩中有升

據TrendForce統計,今年第一季度,臺積電5nm制程營收貢獻有望保持近兩成,7nm制程需求強勁,預計7nm營收貢獻將小幅增長,有望超過三成,再加上車用芯片需求躍升,預估第一季度臺積電整體營收將再創新高,年增25%左右。

而從臺積電公布的第一季度財報來看,與預測基本相符:單季稅后純益1396.9億元新臺幣,季減2.2%,年增19.4%;按制程劃分,臺積電第一季度5nm制程出貨占總銷售金額的14%,7nm占35%,16nm占14%,28nm占11%。

在12英寸晶圓先進制程產能方面,臺積電一家獨大,而近一年,對其產能需求增長最快的非AMD莫屬了,特別是7nm訂單,由于AMD的ZEN 2 和即將推出的ZEN 3架構CPU都是基于7nm制程的,而該公司在CPU市場的增長勢頭非常猛。另外,AMD的GPU也由臺積電代工生產,且依然是以7nm制程為主。這些使得臺積電相關產能越發吃緊。

來自供應鏈的消息顯示,由于聯發科無法繼續給華為供貨手機芯片,前者原本要在臺積電投片的7nm制程芯片已暫停,這樣就釋放了約1.3萬片的12英寸晶圓代工產能,而這部分缺口很可能由AMD填補上。市場預期,索尼和微軟的新一代游戲機會缺貨到2021年中旬,這樣,AMD為這兩大客戶定制的CPU和GPU“錢”景樂觀。

臺積電每年在先進制程產能擴充上的投資都不低于100億美元,現已確定的是南科F18廠1~3期為5nm生產基地,1、2期已量產,3期正在裝機,預估至2022年,其5nm產能較2020年將增加3倍。而Fab18廠4~6期為3nm基地,目前正在建設中。同時,南科還會建設特殊制程與先進封裝廠。基于此,臺積電營收增長的態勢還將延續。

今年,臺積電預計投資300億美元,其中80%將用于3nm、5nm和7nm等先進制程,10%用于先進封裝技術量產需求,10%用于特殊制程。可見,臺積電的投入主要還是用于先進制程。

成熟制程領域也是霸主

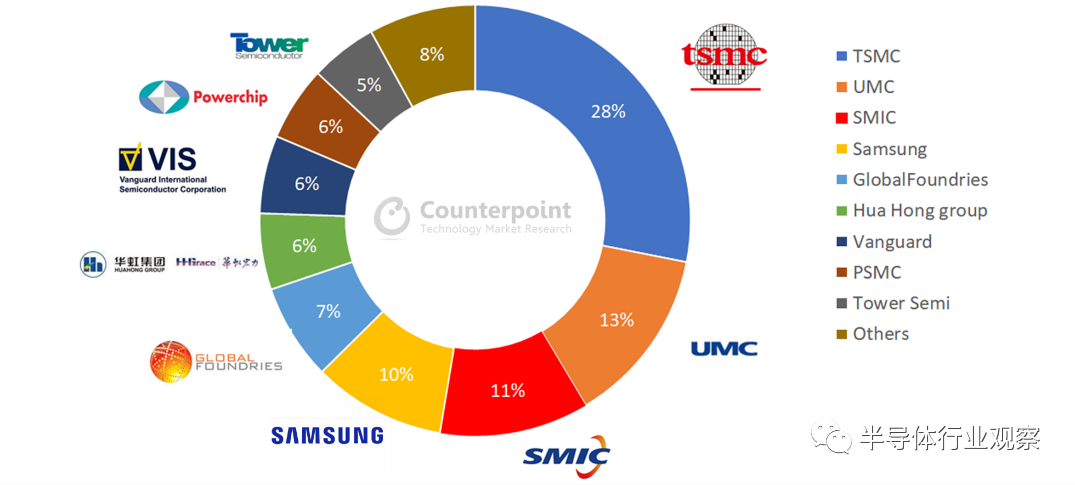

不久前,Counterpoint Research給出了按成熟制程(節點≥40nm)產能排序的全球晶圓代工廠商Top榜單,如下圖所示。

可以看出,排名第一的廠商依然是臺積電,市占率達到28%。

成熟制程在2020年非常火爆,產能嚴重短缺,這給各大晶圓代工廠帶來了巨大的商機。而從2021年的產業發展形勢來看,這種短缺狀況在近期內還難以緩解。對此,Counterpoint Research認為,2021年,排名靠前的代工廠的成熟制程僅會分配給特定應用。舉例來說,即便8英寸晶圓需求強勁,聯電(UMC)宣布,2021年8英寸晶圓產能僅擴充1%-3%。占全球成熟制程產能約10%的中芯國際由于受到美國禁令制約,在產能擴充上也充滿不確定性。整體而言,這波產能短缺屬于結構性問題,要等到2022年所有供應鏈都重建好庫存后才能緩解。

成熟制程主要用來制造中小容量的存儲芯片、模擬芯片、MCU、電源管理( PMIC)、模數混合、傳感器、射頻芯片等。在應用層面,云計算、5G射頻器件需求的快速增長為成熟制程提供了強勁動力。

從需求側來看,特色工藝的市場應用前景廣闊,而這正是成熟制程的主戰場,具備吸納更多企業在各自特色領域內做精做強的基礎。目前來看,MCU、模擬電路和分立器件這三大類芯片占整體市場的份額接近 50%,且其發展更加穩健,為特色工藝應用提供了基礎。更加值得關注的是,與先進工藝相比,特色工藝在晶圓代工業務模式上滲透率相對較低,傳統邏輯器件方面,除了英特爾外,主要廠商基本采用“設計-代工-封測”的分工合作模式,而在模擬器件、MCU、分立器件領域,仍然以IDM自家生產為主。這使得成熟制程工藝代工業務的拓展有了更大的空間。

另外,特色工藝的供應商在盈利能力方面的波動性相對較小,一方面,需求端的穩定性使廠商在經營管理方面的可預期性更強,另一方面,由于制程的成熟度相對較高,在設備支出和研發投入規模方面,特色工藝廠商相對較小,使其在成本控制方面具備優勢。

在市場需求的帶動下,掌握成熟制程的晶圓代工廠能依靠產能的調整和擴張提升市占率,特別是在以中國為代表的東亞地區,需求增長最快。中芯國際、聯電、世界先進、TowerJazz等以成熟制程代工為主的廠商,基本以分立器件、驅動IC、PMIC和eNVM等為主。此外,雖然臺積電和三星以先進制程為主,但由于這兩家的體量很大,且同時兼顧成熟制程,使得它們在成熟制程市場的占比同樣占據優勢地位,特別是臺積電,無論是全球晶圓代工總體排名,還是成熟制程榜單,該公司都處于龍頭地位。

從歷史發展來看,臺積電于2004年開始從以0.11μm+制程為主的低端晶圓制造過渡到以40nm-90nm的更先進制程工藝為主的晶圓制造,并于2011年底開始從以中低端為主的晶圓制造過渡到以28nm及更先進制程工藝為主的晶圓制造。

從臺積電2021年第一季度財報可以看出,40nm/45nm營收占總營收的7%,65nm占5%,90nm占3%,0.11μm/0.13μm占3%,0.15μm/0.18μm占6%,0.25μm及以上占2%。這樣,臺積電在該季度成熟制程的合并營收占總營收的26%,還是很可觀的數字。

結語

目前來看,按制程劃分的話,全球先進制程和成熟制程產能都非常緊缺。

先進制程方面(7nm及以下),正處于產能爬坡期,每年都會有大幅度的提升,而生產商卻只有臺積電和三星,預計到2nm量產時,先進制程產能的這種供不應求狀態會一直延續。

成熟制程方面,臺積電也在加大投資,如前文所述,今年資本支出的300億美元當中,會有10%,也就是約30億美元用于成熟制程產能的擴充。

再看一下另一家成熟制程晶圓代工大廠聯電,近一年多來,也是因為成熟制程產能供不應求而賺得盆滿缽滿。為了提升產能供給,近期,該公司表示,在客戶保持高需求的情況下,今年資本支出將達15億美元,較去年大增五成,主要用于28nm產能擴充,多數資本支出將用于擴建南科P5廠。

可見,無論是臺積電,還是聯電,都在加大對成熟制程產能的投入力度。如前文所述,臺積電總裁魏哲家表示,成熟制程更可能緊缺到2022年,預期今、明年成熟制程缺貨情況將持續。該公司新產能要到2023 年才會釋放出來,屆時能提供更多產能給客戶,并讓成熟制程產能吃緊情況稍獲緩解。

與此同時,全球先進制程也處于爬坡期,每年都會有大幅度的提升,但是,恐怕到2023年,也難以滿足市場需求。在這段時間內,兩者的缺貨狀況難分伯仲。

責任編輯:lq

-

amd

+關注

關注

25文章

5470瀏覽量

134198 -

制程

+關注

關注

1文章

92瀏覽量

16297 -

供應鏈

+關注

關注

3文章

1675瀏覽量

38912

原文標題:成熟制程or先進制程,哪個更缺產能?

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三星芯片代工新掌門:先進與成熟制程并重

蘋果加速M5芯片研發,爭奪AI PC市場,臺積電先進制程訂單激增

喆塔科技先進制程AI賦能中心&校企聯合實驗室落戶蘇州

芯片微型化挑戰極限,成熟制程被反推向熱潮

BiCMOS工藝制程技術簡介

臺積電回應先進制程漲價傳聞:定價以策略為導向

臺積電2023年報:先進制程與先進封裝業務成績

M31推出5納米先進制程高速接口IP,滿足AI與邊緣運算需求

中國大陸半導體成熟制程產能穩步提升

英特爾推出面向AI時代的系統級代工,并更新制程技術路線圖

臺積電領跑半導體市場:2納米制程領先行業,3納米產能飆升

晶圓代工成熟制程市場復蘇的時間點與趨勢分析

全球模擬IC龍頭TI財報遜色,成熟制程市場前景堪憂

臺積電2023年Q4營收穩健,先進制程營收占比高達67%

芯片先進制程之爭:2nm戰況激烈,1.8/1.4nm苗頭顯露

工商網監

工商網監

評論