王陽元院士:新變化的歷史時期,如何抓住機遇、應對挑戰?

王陽元院士:新變化的歷史時期,如何抓住機遇、應對挑戰?

王陽元,微納電子學家,中國科學院院士。現任北京大學教授,北京大學微納電子學研究院首席科學家,IEEE Life Fellow,IEE Fellow,工業和信息化部電子科學技術委員會顧問,國家集成電路產業發展咨詢委員會副主任。研究方向為微納電子學的新器件、新工藝技術和新結構電路。

4月22日,清華大學官宣正式成立集成電路學院。新成立的集成電路學院將瞄準集成電路“卡脖子”難題,聚焦集成電路學科前沿,突破關鍵核心技術,支撐我國集成電路事業的自主創新發展。

當前,我國集成電路產業的發展正處于機遇與挑戰既同在又都有新變化的歷史時期,如何抓住機遇、應對挑戰?

王陽元院士在《科技導報》第3期發表的《掌握規律,創新驅動,扎實推進中國集成電路產業發展》一文中指出:首先要清晰地認識集成電路科學、技術和產業的發展規律,才能有效地利用和配置人、財、物等各種資源,使其產生最大價值,在滿足市場需求和國際競爭的博弈中沿著正確的道路高速發展。

簡要歷史回顧

初始創業

20世紀60年代中期,首塊集成電路誕生,中國集成電路產業開始萌芽。20世紀60年代中期至70年代中期是國外集成電路產業迅速發展的時期,囿于國外禁運環境和國內文化大革命的環境所限,我們對集成電路技術及產業的發展規律認識不足,導致了中國集成電路產業總體規模小、技術水平低。1975年,第1塊以硅柵N溝道MOS集成電路技術為主體的1024位MOS動態隨機存取存儲器在北京大學研制成功,但在向全國企業成果轉移時,并未取得理想結果。在這一初始創業階段中,管理部門只對工廠下達集成電路生產量(塊數)的指標,1981年之前并沒有銷售額的統計。

探索前進

20世紀70年代后期,開始以不同方式對引進國外的設備和技術進行初步嘗試。

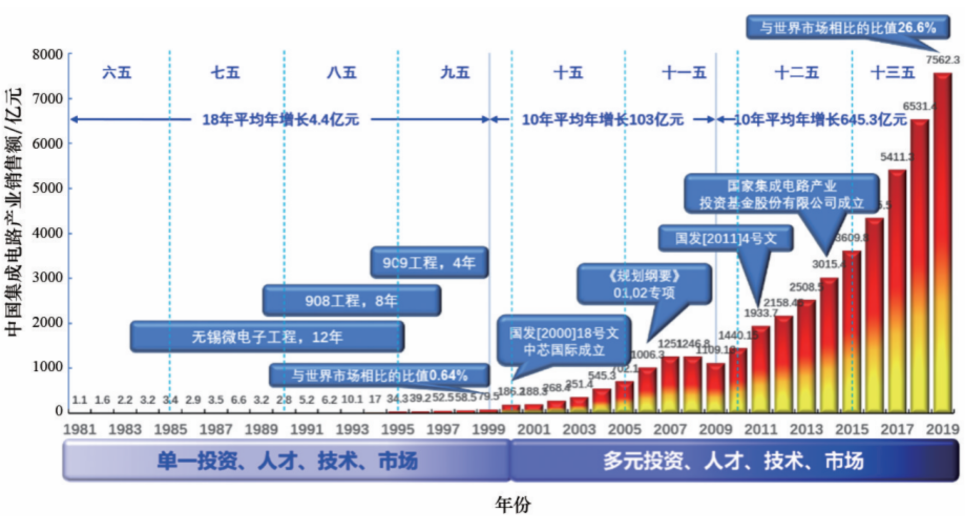

為了加強對集成電路產業的領導,1982年,國務院“電子計算機和大規模集成電路領導小組”成立;1987年,電子工業部微電子器件局成立。在各有關部門的指導下,陸續實施了“無錫微電子工程”、“908”工程和“909”工程,集成電路生產技術從5 μm逐步提升到0.35 μm。但由于企業體制、投資、市場以及人才等諸多因素的影響,集成電路銷售額增長有限,從1981年到1999年,全國集成電路產業銷售總額僅由1.1億元增長到79.5億元,不足世界市場的1%。在這18年中,平均每年的銷售額僅增長4.4億元。

規范發展

自2000年起,在改革開放的大環境中,中國集成電路產業開始步入規范發展的軌道。其標志性事件一是2000年6月24日《國務院關于印發鼓勵軟件產業和集成電路發展若干政策的通知(國發〔2000〕18號)》發布,二是“中芯國際”以及一批符合集成電路產業發展規律的企業陸續建立。2003年,《半導體國際》雜志載文評價:“中芯國際把中國與全球權威者的差距由原來的4至5代縮小到僅剩1至2代。”1999—2009年,中國集成電路產業平均每年銷售額增長103億元,集成電路加工技術達到了65 nm。

高速發展

從2009年起,中國集成電路產業步入高速發展階段。2011年1月28日《國務院關于印發進一步鼓勵軟件產業和集成電路產業發展若干政策的通知(國發〔2011〕4號)》的發布和2014年“國家集成電路產業投資基金股份有限公司”的成立是最重要的驅動力。

同時,《國家中長期科學和技術發展規劃綱要(2006—2020年)》中實施的“核心電子器件、高端通用芯片及基礎軟件產品”專項(01專項)和“極大規模集成電路制造裝備及成套工藝”專項(02專項)的作用也逐步顯現。

2009—2019年,中國集成電路產業平均每年銷售額增長645.3億元,是上一個10年平均增長額的6.3倍。2019年,中芯國際的14 nm加工技術已經投入批量生產。

這10年間,中國集成電路產業銷售額的年平均增長率為21.04%,是同期世界半導體市場年平均增長率6.18%的3.4倍。

1981—2019年中國集成電路產業發展

需說明的是,中國集成電路產業銷售額的統計是設計業、制造業和封裝業三業銷售額的疊加,其中對集成電路產品銷售額存在重復統計的部分;而WSTS統計的半導體市場僅對集成電路產品銷售額進行統計,且僅限于對總部所在地企業銷售的集成電路產品進行統計。

因此,中國集成電路產業銷售額不是在世界集成電路市場中真正的“占比”,只是一個相對比值。

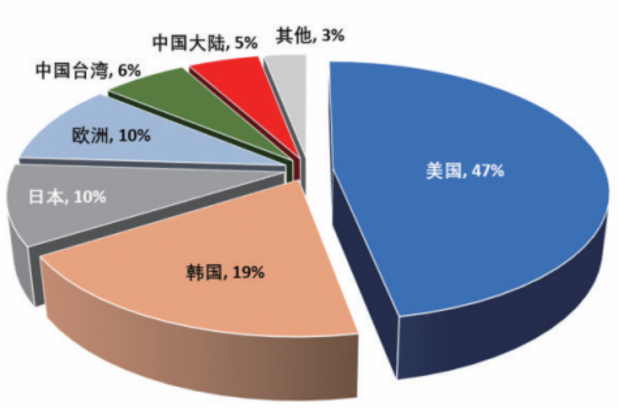

如果真正按照WSTS的統計標準和統計渠道進行統計,即僅對企業總部所在地(國家或地區)的企業及其產品銷售額進行統計,2019年中國大陸企業集成電路產業銷售額僅占世界市場的5%,是真實的、與國際接軌的“占比”。

2019年世界半導體企業(區域劃分)銷售額占市場總額的比例 數據來源:WSTS

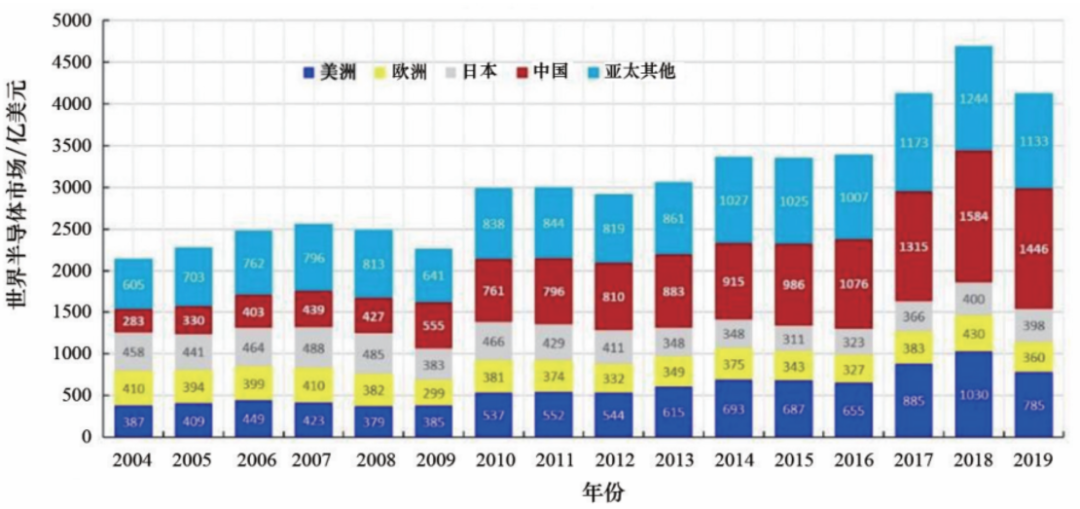

鑒于中國消費和中國制造對集成電路的巨大需求,2009年起,中國半導體市場規模超過美洲、歐洲、日本而成為世界第一大市場。2019年,中國半導體市場規模為1446億美元(實際消費部分),占世界市場的35%。

2019年世界半導體市場的區域分布 數據來源:WSTS

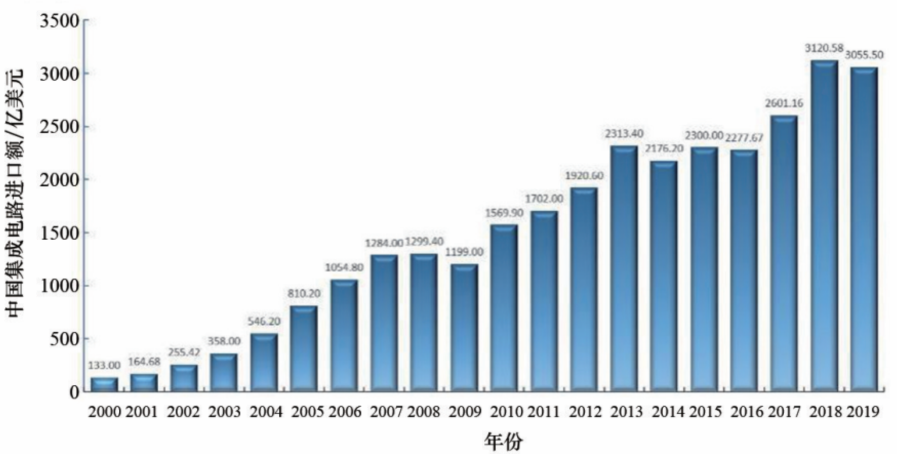

如此巨大的集成電路市場,使得中國進口集成電路總額逐年增長,成為進口額第一的產品。

中國集成電路進口額 數據來源:中國海關

2019年,中國集成電路進口額為3055.5億美元,而中國實際“消費”的集成電路市場額為1446億美元,兩者的差額正是中國作為第一制造大國的需求,即1609.5億美元的進口集成電路隨著各種整機電子信息產品又出口到世界各地,并未成為中國實際消費集成電路市場的組成部分。現狀與存在的問題

國際環境

自2016年美國政府換屆開始,美國對中國的和平崛起采取了全面的打壓和圍剿政策。

包括在貿易中高筑關稅壁壘,在系統層面阻撓中國5G產品進入美國和其盟友的市場,在應用層面要求下架抖音(TikTok)和微信(WeChat),在制造層面不允許臺積電等代工企業為華為麒麟芯片加工并將中芯國際列入黑名單,在產品層面斷供高端集成電路(處理器、存儲器),在設備方面利用“瓦森納協議”禁止ASML公司向中國出口EUV設備等。

這種“美國優先”的思想源于美國對世界資源的占有和掠奪。以用電為例,2020年上半年,美國居民人均每月用電342度(美國能源署數據),而中國居民人均每月用電為63.5度(國家統計局數據)。

美國前總統奧巴馬于2010年4月15日在白宮接受澳大利亞電視臺專訪時說:“如果十幾億的中國公民有著和澳大利亞和美國居民一樣的生活方式,那么世界將處于非常悲慘的境地,地球會無法承受。”

當我們沒有的時候,對方封鎖市場,讓我們得不到最先進的技術和設備;當我們萌芽的時候,對方擠占市場,摧毀幼苗,將新技術、新產品扼殺在搖籃之中;當我們強大的時候,對方設立門檻,不允許在世界市場中分一杯羹,不能形成有效的外循環。

這就是美國阻遏中國發展的邏輯,為此,必須丟掉幻想,唯有自強才能徹底改變被他人制約的命運。美國對中國集成電路產業的打壓握有兩個“殺手锏”:一是EDA軟件,二是材料和設備(特別是EUV曝光機)。

對付這兩個“殺手锏”,我們唯有正面迎戰,才能撕開封鎖的“鐵幕”,正如毛主席所言:“以斗爭求和平則和平存,以妥協求和平則和平亡。”

有3個成功案例佐證:一是2018年5月上海中微半導體的刻蝕機進入了臺積電供應鏈,美國馬上放松了對刻蝕機的出口控制;二是MOCVD設備被全球兩大供應商(Axitron、Vecco)壟斷,當上海中微半導體將國產MOCVD設備推向市場時,兩大供應商將原價2000萬元人民幣的設備降價至600萬元人民幣,妄圖將上海中微半導體擠出國內外市場;三是筆者親身經歷的事件,1984年,中法兩國時任總理簽署了協議,中國采購法國的程控交換機,法國提供集成電路設計工具EDA源程序,而美國借助“巴黎統籌委員會”要求禁止法國出口EDA工具。在這種形勢下,中國決定以在產業中實用為指向,以企業為集中國內人力資源的基地,發揮舉國體制的優勢進行攻關。

在攻關隊伍的建設中,引進國外專家為總設計師,筆者臨危受命擔任全國集成電路計算機輔助設計(ICCAD)專家委員會主任,以“不破樓蘭終不還”的信念、“咬定青山不放松”的毅力,和全國118名專家學者一起開發出了中國第1部采用軟件工程方法自行開發集成的、具有完全自主知識產權的、功能齊全的大型ICCAD系統,并命名為“熊貓系統”。就在“熊貓系統”獲得國家科技進步一等獎不久,美國EDA三巨頭——Cadence、Synopsys、Mentor全都迫不及待地進入了中國市場。

國內環境

在共產黨的堅強領導下,中國具有舉國之力辦大事的政治優勢,這一點在抗擊新冠病毒流行的“戰疫”中得到充分體現。國內有著良好的發展集成電路的政治環境。黨的第十九屆五中全會提出,“堅定不移建設制造強國、質量強國、網絡強國、數字中國”,“發展戰略性新興產業”,“加快數字化發展”。

2020年8月4日,國務院印發的《新時期促進集成電路產業和軟件產業高質量發展的若干政策》中強調,集成電路產業和軟件產業是信息產業的核心,是引領新一輪科技革命和產業變革的關鍵力量。

為進一步優化集成電路產業和軟件產業發展環境,深化產業國際合作,提升產業創新能力和發展質量,制定出臺財稅、投融資、研究開發、進出口、人才、知識產權、市場應用、國際合作等8個方面政策措施。

進一步創新體制機制,鼓勵集成電路產業和軟件產業發展,大力培育集成電路領域和軟件領域企業。此外,在經濟方面,中國是世界第二大經濟體,有著可靠的對集成電路產業的投資能力。

而且中國現在是世界第一制造大國,有較為完整的生產鏈,有廣泛的能夠融入世界市場的生態鏈。在大學教育方面,增設了“集成電路科學與工程”為一級學科,擴充了培養集成電路科技人才的平臺。

在“天時、地利、人和”的環境下,面對西方霸凌主義者的挑戰,我們有信心、有能力加速發展中國的集成電路產業。

產業能力

1)設計能力中國內陸的集成電路設計業已經超越中國臺灣地區,成為全球第二大設計業聚集地,其銷售額占全球集成電路設計業的比重由2004年的3.56%提升到2019年的42.99%。

但是,由于所設計產品多為中低檔芯片,因此中國設計業的產品在2019年全球芯片市場的占比(按價值計算)僅為10.3%。

在中國大陸市場所用的1446億美元的芯片當中,國產芯片的占比僅為29.5%,即逾70%的芯片為國外產品。

2)制造能力

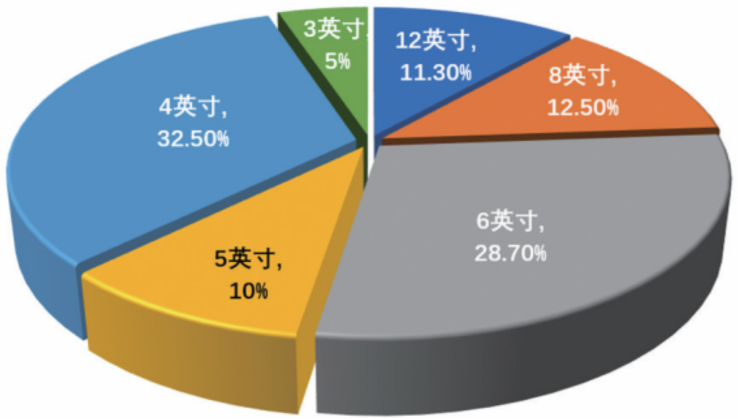

2019年,中國擁有4英寸以上晶片集成電路生產線199條,其中12英寸生產線有28條(全球121條),8英寸生產線有35條。

2019年中國半導體生產線裝機產能分布數據來源:魏少軍在2020全球CEO峰會上的報告《人間正道是滄桑——關于大變局下的戰略定力》

2019年,中芯國際作為中國最大的代工模式企業,在世界半導體代工市場的占有率為5.1%,營收為31.16億美元,在全球排名第5,其營收額不足排名第一臺積電357.74億美元的1/10。

營收額中,90 nm工藝以下的占50.7%,65 nm工藝的占27.3%。中芯國際14 nm工藝已經進入量產階段,2020年年底,7 nm工藝已完成開發。

2019年,中芯國際的資本支出為21億美元,約為三星電子資本支出的1/10。

同是代工企業的華虹半導體公司,2019年在世界半導體代工市場的占有率為1.5%,在全球代工企業中排名第7,其65/55 nm射頻與BCD特色工藝平臺達到世界先進水平,14 nm的FinFET工藝已實現全線貫通。2019年,武漢長江存儲科技有限公司開始進入小批量生產階段;2020年,在128層3D-NAND(快閃存儲器)技術上取得突破,達到國際先進水平。

合肥長鑫存儲技術有限公司在2018年進入量產階段,產品為19 nm、8 GB的第四代雙倍數據速率同步動態隨機存取存儲器(DDR4)。

3)封裝能力

中國封測企業的代表是長電科技、通富微電和天水華天,三者在世界排名中分別為第3、第6和第7。2019年,長電科技營收額為235.3億元,在世界封測市場中的占有率為15%。4)設備能力部分刻蝕機、大部分離子注入機、擴散氧化和清洗設備可以由國產設備供給。

產業短板

1)高端芯片對外依存度高。

進口微處理器/控制器(占世界半導體產品市場11%)的金額從2014年的1052.2億美元增長到2019年的1437.7億美元,增加了385.5億美元,增長比例為36.6%。

進口半導體存儲器(占世界半導體產品市場26%)的金額從2014年的542.8億美元增長到2019年的947.0億美元,增加了404.2億美元,增長比例為74.5%。

2)高端材料與設備自給率較低,在40~45 nm節點接近50%,在28 nm節點為30%,在7~14 nm節點僅為5%。電子氣體及金屬有機物源(MO)對外依存度超過80%,化學機械拋光(CMP)的拋光液國產化率小于10%,濺射靶材大部分需要進口,用于大生產的300mm的硅片至今主要依靠進口。

3)EDA軟件

尚難以與“三巨頭”抗衡,成系統的國產EDA軟件市場份額不足5%。4)缺少能夠在世界市場中獨樹一幟的IDM型大企業。5)人才,尤其是高端的、具有綜合管理能力的人才嚴重不足。

責任編輯:lq

-

芯片

+關注

關注

456文章

50968瀏覽量

425022 -

集成電路

+關注

關注

5389文章

11576瀏覽量

362409 -

EDA軟件

+關注

關注

6文章

97瀏覽量

18718

原文標題:王陽元院士:高端芯片、材料、設備自給率低依然是中國集成電路產業短板

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2025年電子元器件市場展望:瑞沃微深度剖析機遇與挑戰的前瞻預測

產業"內卷化"下磁性元件面臨的機遇與挑戰

智能駕駛的挑戰與機遇

有獎直播 中國汽車出口海外的機遇與挑戰-基于凌陽方案的車載互聯平臺

Meta削減元宇宙投入,應對經濟壓力

探討數字化背景下PMC的挑戰和機遇

工業4.0時代下無錫哲訊攜手SAP,賦能裝備制造業數字化轉型

2024年國產數字隔離器:挑戰與機遇探析

工商網監

工商網監

評論