中圖科技:存貨及應收賬款高企,現金流承壓

中圖科技:存貨及應收賬款高企,現金流承壓

集微網消息 近十年,隨著中國LED產業迅速發展,全球芯片產能逐漸向國內轉移,而圖形化藍寶石襯底(PSS)作為LED芯片制造的重要材料,受益于國內芯片市場推動,國內PSS廠商也獲得較快的發展,數據顯示,近日啟動IPO的中圖科技,其去年市場占有率接近30%,與三安光電子公司福建晶安處于第一階梯隊。

不過,國內芯片廠商集中擴產導致行業出現產能過剩,LED芯片價格也持續下降,連帶影響到上游PSS襯底領域。而PSS業務占比超過90%的中圖科技也受影響,其存貨及應收賬款一直處于居高不下的局面,導致經營活動現金流為負。同時,在重銷售輕研發的情況下,其新產品技術落后于同行競爭對手,未來發展前景令人堪憂!

存貨及應收賬款高企,現金流承壓

行業周知,LED芯片的襯底材料主要有藍寶石、砷化鎵、硅、碳化硅等。其中,全球LED藍寶石襯底需求約占LED襯底總需求的比重達83%,而PSS在GaN-LED外延片襯底的比重達99%以上。

據LEDinside數據顯示,2020年全年GaN-LED外延片產量達到4,038萬片(PSS需求量與外延片產量相當),而中圖科技2020年總銷售量約1,198.86萬片,測算其2020年全球市場占有率約29.69%。

不過,近年來受LED芯片產能過剩的影響,部分企業出現經營危機,紛紛較少或關閉LED業務,在《【IPO價值觀】中圖科技第一大客戶身兼供應商 多家客戶采購額暴跌致業績下滑》一文中,筆者指出,多家大客戶采購額大幅度下跌,導致中圖科技經營業績出現波動下滑,同時其存貨余額一直居高不下。

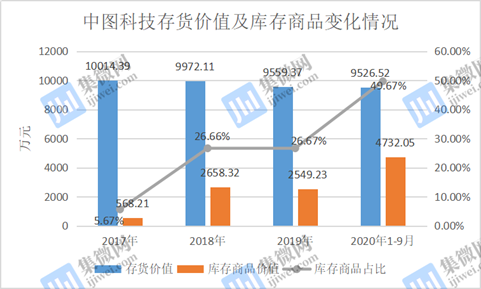

招股書顯示,2017年末至2020年9月末,中圖科技存貨價值分別為10014.39萬元、9972.11萬元和9559.37萬元、9526.52萬元;其中庫存商品價值分別為568.21萬元、2658.32萬元、2549.23萬元、4732.05萬元,占比分別為5.67%、26.66%、26.67%、49.67%,庫存產品價值呈現逐年增加的趨勢。

值得注意的是,近年來PSS產品一直處于下跌趨勢。據筆者了解,中圖科技PSS產品價格從2017年的137.8元/片,下降至2020年1-9月的72.84元/片,同比下降47.14%,近乎腰斬,而產品價格下降也導致中圖科技經營業績出現下滑。中圖科技稱,近年來LED芯片行業供需失衡,導致PSS產品銷售單價降幅較大,而公司存貨規模受產品單價的影響,亦會呈現一定程度的波動。

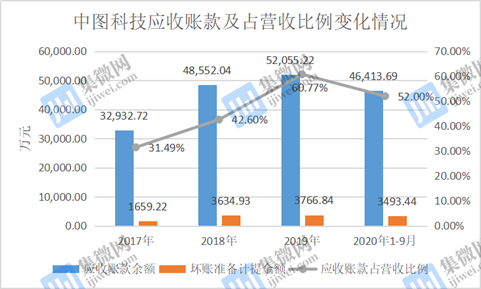

另外,在上述時間內,中圖科技公司應收賬款余額分別為32,932.72萬元、48,552.04萬元、52,055.22萬元和46,413.69萬元,占各期營業收入的比例分別為31.49%、42.60%、60.77%和52.00%,在營收下滑的情況下,中圖科技的應收賬款卻逆勢增長。

業內人士指出,“正常情況下,應收賬款的變化幅度應與營業收入的變化一致。如果應收賬款增速高于營業收入的增速,可能是因為公司放寬信用條件以刺激銷售;也有可能公司人為通過‘應收賬款’科目虛構營業收入。”

同時,中圖科技壞賬準備計提金額也在逐年遞增,分別為1659.22萬元、3634.93萬元、3766.84萬元、3493.44萬元。其中,已經關閉LED業務的德豪潤達,其應收賬款高達2,558.25萬元,而中圖科技也對其計提50%應收賬款壞賬準備。

據筆者了解,自2018年Q4以來,LED芯片供需格局的轉換導致產能出現過剩,LED芯片企業開始去庫存,芯片價格降幅較大,部分企業的經營出現危機。如果未來中圖科技不能按期收回應收賬款,將可能導致應收賬款增加、壞賬準備計提金額提高,從而對公司經營業績產生不利影響。

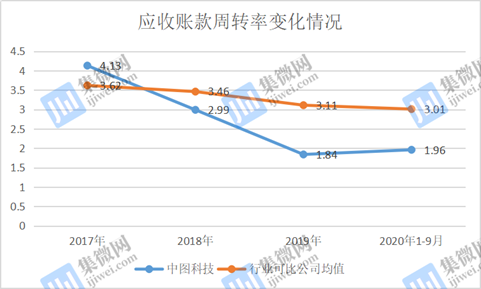

需要指出的是,中圖科技應收賬款的變現能力遠弱于同行。

報告期內,中圖科技的應收賬款周轉率分別為4.13、2.99、1.84、1.96(年化),同行業可比公司平均值分別為3.62、3.46、3.11、3.01;2018年以來,其應收賬款周轉率均遠低于同行業可比公司平均值。

值得一提的是,伴隨著存貨余額及應收賬款高企,報告期內,中圖科技的經營活動產生的現金流也受到影響。2017年至2020年1-9月,中圖科技經營活動產生的現金流量凈額分別為5069.73萬元、11760.14萬元、-12389.83萬元和8059.58萬元,其中2019年經營活動現金流為負。

重銷售輕研發,新技術布局不如同行

正如前文所述,盡管中圖科技市占率高達30%,但同時其存貨余額及應收賬款也一直處于居高不下的局面,而這與公司“重銷售輕研發”的經營策略有很大的關聯。

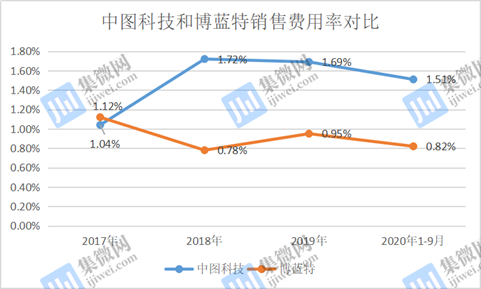

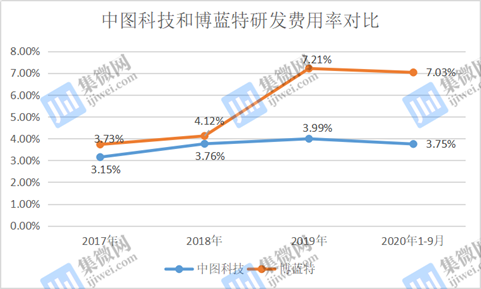

2017年至2020年1-9月,中圖科技銷售費用分別為1,083.82萬元、1,963.90萬元、1,451.17萬元和1,011.83萬元,銷售費用率分別為1.04%、1.72%、1.69%、1.51%;而同行競爭對手博藍特的銷售費用率分別為1.12%、0.78%、0.95%、0.82%,2018年后僅為中圖科技的一半。

銷售費用率是對手的兩倍,但研發費用率卻僅為對手的一半。上述時間內,中圖科技的研發費用率分別為3.15%、3.76%、3.99%、3.75%;而博藍特的研發費用率分別為3.73%、4.12%、7.21%、7.03%。對比發現,中圖科技在經營中存在“重營銷而輕研發”的情況。

而中圖科技作為一家擬科創板上市的企業,其研發費用率明顯達不到科創板的基本要求,僅靠近三年研發費用投入累計超過6000萬元而達標。同時,在《【IPO價值觀】中圖科技PSS產品價格“腰斬”,研發不足靠買專利“達標”》一文中,筆者指出,中圖科技原始獲得專利數量未能滿足科創板最低5項發明專利的最基本要求,其只能靠購買獲取專利授權從而達到上市最低要求。

值得提及的是,隨著LED芯片市場需求下滑,三安/華燦等LED廠商紛紛布局Mini/Micro-LED技術。目前已有多家芯片廠商、封裝廠商實現不同規模的Mini-LED產品量產,面板廠商和終端電視廠商也逐步實現Mini-LED產品出貨。

TrendForce預計到2025年,Mini/Micro LED新型顯示帶來的LED外延片需求量將達到1,011萬片/年。新型顯示技術滲透率的持續提升,將顯著提升外延片需求,進而提升外延片上游材料的需求。

不過,在輕研發的背景下,中圖科技的Mini/Micro-LED產品技術布局明顯落后于同行競爭對手博藍特。

早在2019年12月,博藍特與浙江金華開發區簽署項目投資協議,計劃投資10億元建設年產15萬片第三代半導體碳化硅襯底及年產200萬片用于Mini/Micro-LED顯示技術的大尺寸藍寶石襯底研發及產業化項目,該項目于2020年7月開工建設。

而中圖科技雖稱具備批量供應Mini-LED用的PSS以及小批量供應Micro-LED用6英寸PSS的能力,但在產線建設方面明顯落后于博藍特。招股書顯示,中圖科技此次IPO擬募資10億元,其中6.45億元投建于Mini/Micro-LED用圖形化襯底產業化項目。

總的來說,中圖科技重視市場推廣和銷售無可厚非,但研發投入較少已成為其最大的短板,導致其新產品技術布局落后于同行競爭對手,其未來發展前景也令人堪憂!

責任編輯:lq

-

LED芯片

+關注

關注

40文章

619瀏覽量

84350 -

顯示技術

+關注

關注

13文章

1048瀏覽量

73103 -

micro-led

+關注

關注

0文章

78瀏覽量

8353

原文標題:【IPO價值觀】應收賬款及存貨致現金流承壓 中圖科技前景堪憂

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

造車新勢力現金和虧損對比:哪吒/零跑身處危局,威馬/高合重啟成功?

DEKRA德凱歐盟承壓設備安全指令(PED)認證研討會成功舉辦

溫度繼電器如何提供過流、過壓保護功能

安森美 2024 財年第一季度業績超預期 自由現金流同比增長約 3 倍

科磊業績超預期,2024財年第三季度亮眼表現

均勝電子2023年報披露:營收同比增長12%,經營性現金流穩定

Broadcom上季度營業收入同比增長34%,若不包括VMware同比增長11%

電源模塊在電路中如何應用 寬電壓輸入范圍,效率高輸出過壓、過流、短路保護

美晶新材IPO面臨重重疑點:財務數據混亂、股權激勵混亂、研發投入不足

電子負載是如何實現過壓、過流、短路、過熱等保護功能的呢?

百奧賽圖科創板再募19億 實控人債臺高筑不得不借新還舊

熱管理解決方案 | 容易被忽略的能耗降低策略——流阻試驗/壓降試驗

工商網監

工商網監

評論