中圖科技其科創板上市申請已獲得受理

中圖科技其科創板上市申請已獲得受理

集微網消息 2018年以來,隨著LED芯片新增產能的釋放,行業整體產能出現過剩,導致LED芯片價格持續下降。而芯片企業也將成本壓力向上游LED襯底行業轉移,導致圖形化藍寶石襯底(以下簡稱PSS)價格出現大幅度下降。

據筆者觀察,以PSS業務為主的廣東中圖半導體科技股份有限公司(以下簡稱:中圖科技),其科創板上市申請已獲得受理。不過,在PSS產品價格大幅下滑的背景下,中圖科技的毛利率持續下降,其經營業績也出現明顯的波動下滑趨勢。同時,近年來其研發投入不足,導致自身科創屬性不夠,公司不得不通過購買獲取發明專利授權,從而達到科創板上市的最低標準。

PSS產品售價四年近乎腰斬

資料顯示,中圖科技是一家面向藍寶石上氮化鎵(GaN on Sapphire)半導體技術的專業襯底材料制造商,其主要產品包括2至6英寸圖形化藍寶石襯底(PSS)、圖形化復合材料襯底(MMS),廣泛應用于氮化鎵基LED芯片制造。

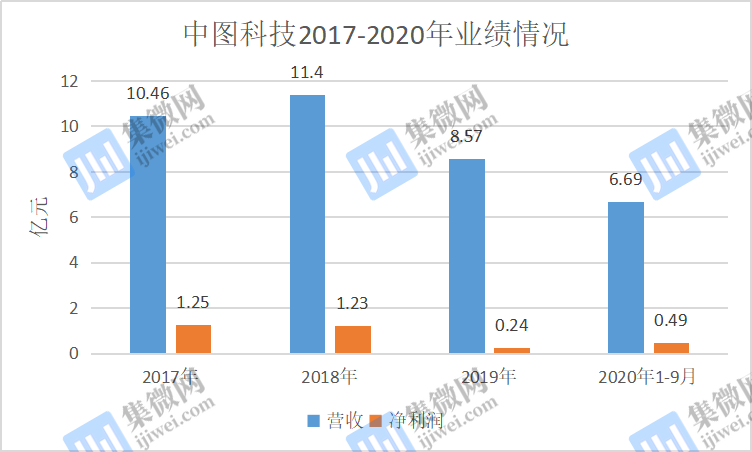

2017年至2020年1-9月,中圖科技營業收入分別為10.46億元、11.4億元、8.57億元和6.69億元,凈利潤分別為1.25億元、1.23億元、0.24億元和0.49億元,其營收及凈利潤均呈現出波動下滑趨勢。

據筆者觀察,中圖科技的經營業績之所以存在如此大幅度的業績波動,與其較為單一的產品結構有著直接關系。報告期內,中圖科技PSS業務實現營業收入為10.43億元、10.44億元、8.25億元、6.16億元,占總營收的比例分別為99.71%、91.58%、96.27%、92.08%,該產品銷售金額占比均超過90%,這也就意味著PSS這一產品的銷售情況極大程度上直接決定了的盈利水平。

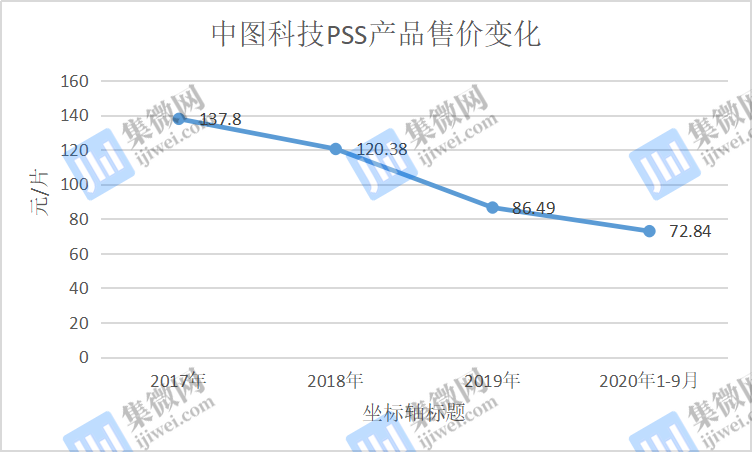

值得注意的是,近四年來PSS產品銷售價格呈現連年下滑趨勢。從2017年的137.8元/片,下降至2018年的120.38元/片,同比下降12.64%;到2019年,該產品價格繼續下降至86.49元/片,下降幅度達到28.15%;到2020年1-9月再進一步下降至72.84元/片,同比下降15.78%。相較于2017年,其2020年1-9月PSS產品價格同比下降47.14%,近乎腰斬。

關于產品價格持續下滑,中圖科技的解釋是,PSS產品作為LED芯片的關鍵材料,目前LED芯片領域集中度較高,行業已經形成寡頭局面,上述客戶控制成本的需求上升,導致PSS行業出現激烈的市場競爭,而公司產品價格也出現持續下降的情況。

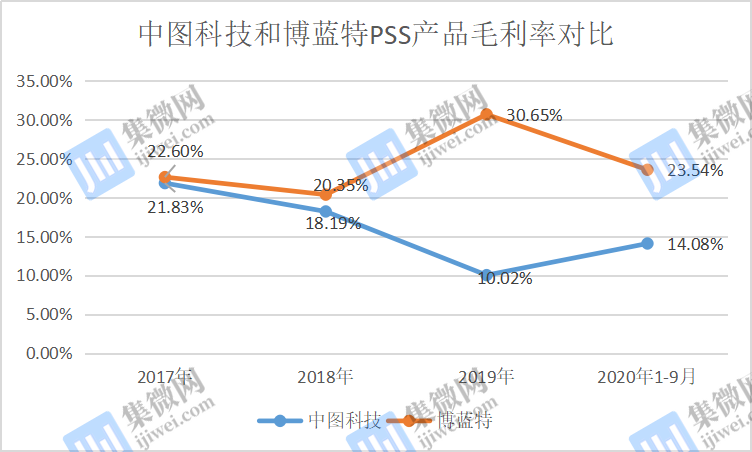

而產品價格下滑,也導致中圖科技PSS產品毛利率呈現下滑趨勢。從2017年的21.83%下降至2018年的18.19%;到2019年大幅度下滑至10.02%。2020年1-9月略有上升,達到14.08%。

相對而言,同樣以PSS業務為主的博藍特的毛利率明顯高于中圖科技,在上述時間內,博藍特的毛利率分別為22.60%、20.35%、30.65%、23.54%,均高于中圖科技,尤其是2019年更是遠遠高于中圖科技。

發明專利不夠?“達標”靠買

在產品價格下跌、毛利率下滑的背后,隱藏著中圖科技的研發投入不足等問題。

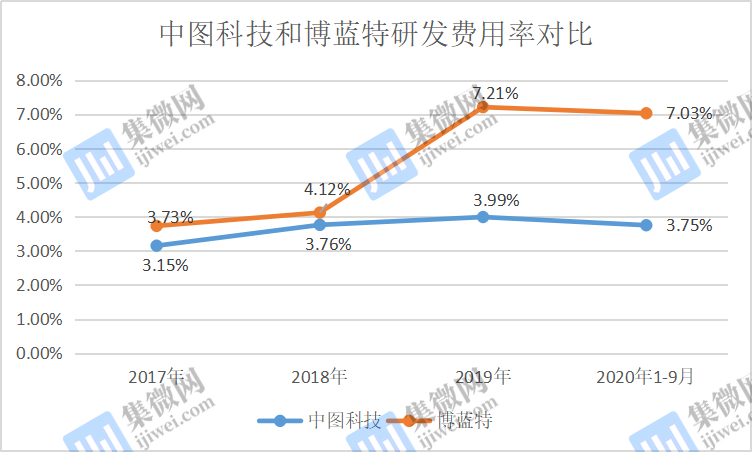

2017年至2020年1-9月,中圖科技研發費用金額分別為3,297.24萬元、4,286.18萬元、3,414.20萬元和2,508.75萬元,自2018年以來,其研發投入呈現下滑趨勢。

而中圖科技的研發費用率分別為3.15%、3.76%、3.99%、3.75%;而同行公司博藍特的研發費用率分別為3.73%、4.12%、7.21%、7.03%。可見,相比同行業可比公司,中圖科技在研發費用率明顯偏低,這就難免令人擔憂,其在研發上的投入是否足夠支撐企業的發展。

更重要的是,從研發成果來看,中圖科技于2020年10月開啟上市輔導,此時其原始獲得專利數量僅為3項,未能滿足科創板最低5項發明專利的最基本要求。為了達到這一要求,中圖科技只能靠購買獲取專利授權。

目前,中圖科技已獲授權專利35項,其中發明專利11項,實用新型23項,外觀設計1項。從專利內容來看,涵蓋了GaN生長用圖形化藍寶石襯底、襯底上制備銀納米線基透明導電薄膜、GaN發光二極管、LED發光二極管等相關技術。

值得注意的是,在授權的11項發明專利中,只有4項為原始取得(其中一項專利是2020年12月份獲得授權),7項為繼受取得。換句話來說,如果沒有購買專利,中圖科技只有4項發明專利,并未達到科創板上市門檻。

對于受讓的專利,中圖科技在招股書中披露,2018年1月,出于公司生產經營需要,公司與中鎵科技簽訂了《專利實施許可合同》,約定中鎵科技將其享有專利權的專利號為 ZL201110102031.4、ZL201410004051.1、ZL201210068033.0、ZL201520162543.3 的4項專利無償許可給公司使用。

2020年12月,為進一步減少持續關聯交易,增強公司的獨立性,中圖科技與中鎵科技簽署了《專利權轉讓合同》,從中鎵科技無償受讓了包括前述4項專利在內的8項中鎵科技擁有的專利。

據天眼查顯示,此次專利出讓方中鎵科技實際上是中圖科技的控股股東、實際控制人陳健民控制的企業,其間接持有中鎵科技78.65%的股權,是該公司最終受益人。除了購買專利之外,中圖科技還存在向中鎵科技租賃勻膠機、顯影機、自動光學缺陷檢查分類機、顯微鏡等生產和檢測設備的情況。

整體來說,中圖科技依靠原始取得專利顯然達不到科創板上市標準,盡管其通過購買專利而“達標”,但這也無法改變其研發成果偏少的事實。其自身實力不夠“硬核”,每年的研發投入又不“給力”,這難免令人對其未來的競爭力有所擔憂。同時,集微IPO專利輔導專家認為,科創板已有多家企業在上市前夕因涉及受讓取得專利的問題遭到多輪問詢,尤其是受讓的專利如何與公司的主營業務相關聯,是上市委一直問詢的重點。

責任編輯:lq

-

發光二極管

+關注

關注

13文章

1201瀏覽量

66390 -

LED芯片

+關注

關注

40文章

619瀏覽量

84386 -

PSS

+關注

關注

0文章

20瀏覽量

11909

原文標題:【IPO價值觀】中圖科技PSS產品價格“腰斬”,研發不足靠買專利“達標”

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

西安奕材科創板IPO獲受理,擬募資49億

華羿微電撤回科創板上市申請,功率器件產品已供應比亞迪、新華三等知名客戶

工商網監

工商網監

評論