全球動力電池擴產推波助瀾,正極材料領域進入新一輪擴產周期

全球動力電池擴產推波助瀾,正極材料領域進入新一輪擴產周期

摘要

延續2020年第四季度出貨大幅增長態勢,頭部動力電池企業2021年1月份仍處于滿產排產狀態,年終訂單暴漲,進而引發上游原材料供應緊缺,價格上漲。

全球動力電池擴產推波助瀾,正極材料領域進入新一輪擴產周期。

延續2020年第四季度出貨大幅增長態勢,頭部動力電池企業2021年1月份仍處于滿產排產狀態,年終訂單暴漲,進而引發上游原材料供應緊缺,價格上漲。

目前,包括寧德時代、比亞迪、中航鋰電、鵬輝能源等動力電池企業都處于產線滿產或供貨緊張狀態。

為進一步滿足市場需求,上述電池企業當前都在加快產能建設,新建產能釋放的速度和規模或將超出行業預期。

如寧德時代390億元新建宜賓、福鼎、江蘇時代(四期)等三大動力電池生產基地;中航鋰電廈門A6項目10GWh投產在即;比亞迪弗迪電池第二事業部GZB工廠舉行百日誓師大會;瑞浦能源溫州二期8GWh鋰電池項目開工;鵬輝能源駐馬店4GWh動力電池項目開工……

而從全球市場來看,中韓頭部電池以及歐洲本土電池企業正在加快其歐洲電池工廠建設,產能規模更為宏大。SKI、LG化學和松下在建的北美電池工廠產能規模也不可小覷

中長期來看,全球新能源汽車市場增量和放量以及全球小動力、儲能、電動輕型車等細分領域的市場需求增長,將導致鋰電池、材料等上游產業鏈整體處于交付供應持續緊張狀態。

高工產研鋰電研究所(GGII)初步調研數據顯示,2020年中國正極材料出貨量51萬噸,同比增長27%。主要原因是全球受新能源汽車銷量增長以及小動力、儲能等其它細分市場增長帶動。

市場數據顯示,2020年全球動力電池總裝機量達137GWh,同比增長17%。其中寧德時代、LG化學、三星SDI、SKI、中航鋰電等企業的裝機電量都實現明顯增長,成為拉動正極材料出貨量提升的主力。

2021年,上述電池企業的產能和新增訂單將進一步釋放。在此情況之下,保障原料供應穩定將成為上述電池企業競爭全球動力市場的關鍵。

為滿足頭部動力電池企業新建產能釋放需求,上游正極材料企業大規模擴產也勢在必行。

高工鋰電注意到,自2020年以來,國內外頭部正極材料企業紛紛開啟產能擴充模式,加快新建產能釋放。

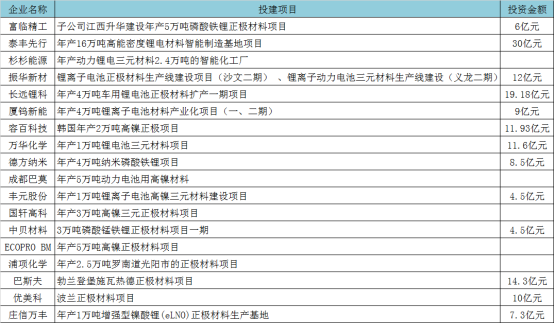

近日,富臨精工發布公告稱,公司及旗下公司湖南升華與寧德時代、長江晨道就共同增資江西升華簽署框架協議。此次所獲得的款項將全部用于江西升華擬在四川省射洪市新建年產5萬噸新能源鋰電正極材料項目,該項目建成達產后其產品也將優先滿足寧德時代的采購需求。

值得注意的是,除了江西升華之外,包括湖南裕能、北大先行、德方納米、杉杉能源、振華新材、容百科技、當升科技、巴莫科技等企業也在積極擴充正極材料產能,主要目的是為滿足國內動力電池新一輪產能擴充的市場需求。

在國際市場上,韓系正極材料企業和歐洲本土正極材料企業也在大規模擴產,全球正極市場競爭快速升溫。

與之相對應的是,包括寧德時代、比亞迪、中航鋰電、三星SDI、LG化學、SKI、松下等中日韓頭部電池企業以及歐洲本土電池企業都在大規模擴充動力電池產能,新建產能將在未來3-5年內集中釋放。

上述電池企業擴充產能釋放出一個強烈信號,全球動力電池進入新一輪擴產競賽,將對正極材料產生強勁需求。頭部電池企業紛紛通過簽訂長期供貨合同或合資建廠的方式,以保障其原料供應穩定和降低成本。

動力電池市場需求旺盛和頭部企業加碼擴產,給上游正極材料企業擴充提供了信心。

值得注意的是,從投資主體、擴產規模、項目規劃以及區域布局等方面來看,全球新一輪正極材料產能擴充呈現以下特征:

一是產能規模升級,頭部企業成擴產主力。在這一波擴產潮中,頭部企業是擴產主力,且單個產能規模較大,表明正極材料市場競爭將進入新的階段。

一方面,國內正極材料企業數量眾多,當前仍超過200家,技術路線多元化,整體產能供過于求,但優質產能緊缺。

與此前國內正極材料行業投擴產項目相比,參與本輪投擴產的主要是進入了頭部電池供應鏈的頭部企業,如容百科技、振華新材、長遠鋰科等,且單個項目產能規模都在3-5萬噸,甚至超過10萬噸。

另一方面,在原材料價格下降、產能供過于求、產品價格和毛利率持續下滑、電池企業壓價等多重壓力下,正極材料市場競爭日益激烈,行業兩極分化趨勢明顯。頭部材料企業繼續擴產以降低成本,進一步提升市場份額。

二是主打高比能、高安全產品。在新建產品項目上,上述企業主要建設兼具高能量密度和高安全性的正極材料項目,以滿足動力電池性能提升的需要。

其中,高鎳項目明顯增多,表明高鎳依然是動力技術的主要發展方向。包括容百科技、巴莫科技、國軒高科、ECOPRO BM等投建的都是高鎳材料項目。

高鎳材料市場增長的同時,磷酸鐵鋰材料也再度受捧,在動力市場需求持續升溫。

GGII數據顯示,2020年中國磷酸鐵鋰材料出貨量占比由22%上升到25%,達12.4萬噸,主要原因是新能源汽車和小動力(含共享電單車、換電)、儲能市場對磷酸鐵鋰電池需求大幅增長帶動。

其中,寧德時代、比亞迪、國軒高科、鵬輝能源、瑞浦能源等電池企業的磷酸鐵鋰電池裝機量出現大幅增長,成為拉動磷酸鐵鋰材料出貨量增長的主要動力。

業內預計2021年國內磷酸鐵鋰動力市場出貨量將超過18萬噸。為滿足市場增長需求,包括湖南裕能、江西升華、德方納米、北大先行等也在積極擴充其磷酸鐵鋰材料產能

三是電池企業與材料企業合建項目增多。除了材料企業自建之外,電池企業與正極材料企業合資建廠的項目也明顯增多,有助于電池企業鎖定優質產能供應,降低采購成本,進一步加深雙方的戰略合作程度。

例如,寧德時代先后增資江西升華、湖南裕能、曲靖麟鐵等正極材料企業,建設正極材料項目并簽署優先采購協議;三星SDI與ECOPRO BM成立合資公司建設年產5萬噸正極材料項目;LG化學與華友鈷業合建年產10萬噸正極材料項目等。

四是全球化競爭升溫,出海布局漸成趨勢。歐洲新能源汽車市場強勢崛起,吸引中日韓頭部電池巨頭和歐洲本土電池企業在歐洲建廠布局。為保障原料供應穩定和降低成本,上述電池企業或將要求其正極材料供應商跟隨建廠提供就近配套服務,助推全球正極材料市場競爭升溫。

當前已有一批來自電池、隔膜、電解液、銅箔、結構件等產業鏈的優秀中國鋰電企業在歐洲建廠布局。作為鋰電池中成本占比最高的原材料,中國正極材料企業出海建廠也將成為趨勢。

目前,容百科技已率先在海外建廠,預計后期其它正極材料企業也將跟進,海外將成為國內正極材料企業競爭的新戰場。

責任編輯:xj

原文標題:供應趨緊 正極材料新一輪擴產浪潮來襲

文章出處:【微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

-

新能源

+關注

關注

26文章

5535瀏覽量

107626 -

正極材料

+關注

關注

4文章

325瀏覽量

18555 -

鋰電

+關注

關注

4文章

444瀏覽量

16043

原文標題:供應趨緊 正極材料新一輪擴產浪潮來襲

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電CoWoS擴產超預期,月產能將達7.5萬片

臺積電先進封裝大擴產,CoWoS制程成擴充主力

喜訊!華秋電子宣布完成新一輪3.1億元融資

芯片產業有望開啟新一輪繁榮周期,國產半導體設備如何乘風而起?

喆塔科技完成新一輪戰略融資

華立搭乘CoWoS擴產快車,封裝材料業績預翻倍

Micro LED企業云英谷科技完成新一輪增資

西部數據擬6.77億美元擴產泰國機械硬盤生產線

SK海力士M16晶圓廠擴產,DRAM產能將增18%

緯創擬斥資逾84億臺幣擴產AI服務器

德高化成第三代半導體GaN倒裝芯片LED封裝制造擴產項目正式開工

北京時代動力電池有限公司正式成立

聲揚科技逆勢完成新一輪融資,發力終端語音打造大模型的“耳朵”

工商網監

工商網監

評論