") 我國蜂窩物聯(lián)網(wǎng)成績可喜:完整自主技術(shù)標準體系和壯碩產(chǎn)業(yè)生態(tài)

我國蜂窩物聯(lián)網(wǎng)成績可喜:完整自主技術(shù)標準體系和壯碩產(chǎn)業(yè)生態(tài)

C114訊 1月7日評論(安迪)隨著連接技術(shù)的不斷創(chuàng)新,我們將迎來真正萬物互聯(lián)的智能世界。而在物聯(lián)網(wǎng)產(chǎn)業(yè)鏈條中,通信運營商一直扮演著至關(guān)重要的角色。

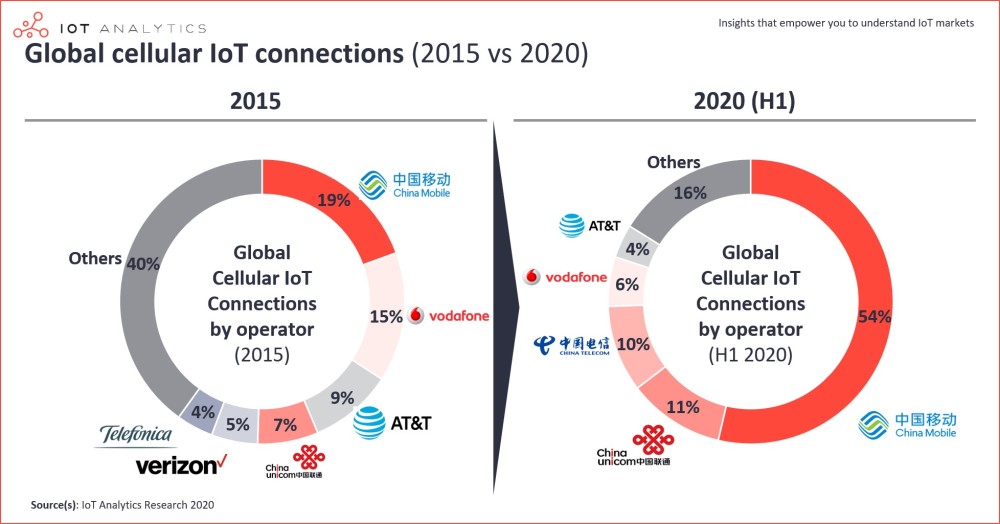

知名物聯(lián)網(wǎng)市場研究機構(gòu)IoT Analytics的數(shù)據(jù)顯示:蜂窩物聯(lián)網(wǎng)連接數(shù)方面,中國電信、中國聯(lián)通、中國移動是全球蜂窩物聯(lián)網(wǎng)連接市場的領(lǐng)導者,中國三大運營商占全球蜂窩物聯(lián)網(wǎng)連接的75%,其中僅中國移動就占全球一半以上的蜂窩物聯(lián)網(wǎng)連接市場。

可見,從物聯(lián)網(wǎng)連接數(shù)來看,中國已經(jīng)開始主導全球蜂窩物聯(lián)網(wǎng)市場。而在75%的全球連接數(shù)背后,中國蜂窩物聯(lián)網(wǎng)產(chǎn)業(yè)鏈付出了怎樣努力?占據(jù)規(guī)模優(yōu)勢之后以運營商為主導的中國蜂窩物聯(lián)網(wǎng)產(chǎn)業(yè)又面臨哪些挑戰(zhàn)呢?

成績可喜:完整自主技術(shù)標準體系和壯碩產(chǎn)業(yè)生態(tài)

從全球蜂窩物聯(lián)網(wǎng)連接數(shù)來看,中國電信占據(jù)10%,中國聯(lián)通占據(jù)11%,中國移動占據(jù)54%,我國三大運營商占全球蜂窩物聯(lián)網(wǎng)連接的75%,遙遙領(lǐng)先。

有人可能會說,以中國市場的體量,中國運營商有如此高的占比實屬意料之中;但實際上,不僅僅是連接數(shù)量,在運營商的帶動下,我國蜂窩物聯(lián)網(wǎng)產(chǎn)業(yè)已經(jīng)形成了完整的自主技術(shù)標準體系和壯碩的產(chǎn)業(yè)生態(tài)。

標準方面,例如,由中國產(chǎn)業(yè)鏈主導的NB-IoT不僅成為全球蜂窩物聯(lián)網(wǎng)技術(shù)的重要分支,2020年7月隨著NB-IoT正式納入全球5G標準,NB-IoT技術(shù)的生命周期和應用場景也將得到極大擴展,NB-IoT將成為5G產(chǎn)業(yè)生態(tài)不可或缺的一個組成部分。

芯片方面,包括華為海思、紫光展銳、翱捷科技(ASR)、中興微電子,甚至是芯翼科技、移芯這樣的創(chuàng)業(yè)公司等在內(nèi)的中國芯片企業(yè)都在角逐蜂窩物聯(lián)網(wǎng)芯片市場,并且擁有多種技術(shù)制式的、比較完善的蜂窩物聯(lián)網(wǎng)芯片產(chǎn)品和解決方案。

模組方面,移遠通信、芯訊通、廣和通等中國模組廠商已經(jīng)在NB-IoT、4G以及5G模組領(lǐng)域占據(jù)領(lǐng)先優(yōu)勢和規(guī)模優(yōu)勢。

雖然攫取全球蜂窩物聯(lián)網(wǎng)連接數(shù)75%的份額、并且形成完整的產(chǎn)業(yè)鏈和生態(tài)鏈值得欣喜,但我國運營商在蜂窩物聯(lián)網(wǎng)領(lǐng)域還有很多可擴展和可優(yōu)化的地方。

一是連接技術(shù)優(yōu)化。

目前,中國運營商的蜂窩物聯(lián)網(wǎng)仍有大量的2G連接,導致單個連接的價值比較低,也占用了不少頻譜資源。市場研究機構(gòu)Counterpoint的數(shù)據(jù)顯示,截至2019年底,國內(nèi)三大運營商的物聯(lián)網(wǎng)連接數(shù)約為11.5億個,其中2G占比約為42%、其承載的連接數(shù)將近5億。

為了進一步優(yōu)化連接技術(shù),業(yè)界也在不斷探索。2020年5月,工信部發(fā)布的《關(guān)于深入推進移動物聯(lián)網(wǎng)全面發(fā)展的通知》明確總體目標是推動2G/3G物聯(lián)網(wǎng)業(yè)務遷移轉(zhuǎn)網(wǎng),建立NB-IoT、4G(含LTE-Cat1)和5G協(xié)同發(fā)展的移動物聯(lián)網(wǎng)綜合生態(tài)體系;在深化4G網(wǎng)絡覆蓋、加快5G網(wǎng)絡建設的基礎(chǔ)上,以NB-IoT滿足大部分低速率場景需求,以Cat 1滿足中等速率物聯(lián)需求和話音需求。

以5G技術(shù)滿足更高速率、低時延聯(lián)網(wǎng)需求;并且首次明確引導新增物聯(lián)網(wǎng)終端不再使用2G/3G網(wǎng)絡,推動存量2G/3G物聯(lián)網(wǎng)業(yè)務向NB-IoT/4G(Cat1)/5G網(wǎng)絡遷移。運營商方面,中國移動也明確將由NB-IoT、4G Cat1技術(shù)承接2G物聯(lián)網(wǎng)業(yè)務,決定2020年底前停止新增2G物聯(lián)網(wǎng)用戶。

二是價值鏈優(yōu)化。

雖然中國運營商的蜂窩物聯(lián)網(wǎng)連接數(shù)在全球占比遙遙領(lǐng)先,但如同手機廠商只賣低端手機很難獲得可觀利潤一樣,物聯(lián)網(wǎng)如果單純靠連接很難獲得更大價值。

誠如工信部科技委常務副主任、中國電信集團科技委主任韋樂平所言:從物聯(lián)網(wǎng)全產(chǎn)業(yè)鏈的價值收入分布圖來看,應用和服務約占45%,終端和傳感器約占25%,應用使能平臺約占15%,網(wǎng)絡連接約占10%,連接平臺約占5%。

可見蜂窩物聯(lián)網(wǎng)連接的價值是比較低的,大概也就是在10%左右。因此,連接固然重要,但運營商不能只囿于連接,要放大自身在IoT價值鏈中的價值。

眾所周知,網(wǎng)絡連接是運營商的強項,然而網(wǎng)絡連接的價值并不高;終端和應用服務是運營商最不擅長的。于是,三大運營商的物聯(lián)網(wǎng)公司已經(jīng)開始在應用使能平臺、連接管理平臺等方面嘗試發(fā)力,比如運營商可利用通用API和功能降低開發(fā)成本,實現(xiàn)跨行業(yè)跨領(lǐng)域的資源共享,推動產(chǎn)業(yè)價值由硬件向軟件和基于數(shù)據(jù)的服務遷移,打造健康的產(chǎn)業(yè)生態(tài)鏈。

例如,中國移動旗下的中移物聯(lián)網(wǎng)有限公司開發(fā)運營物聯(lián)網(wǎng)連接管理平臺OneLink和物聯(lián)網(wǎng)開放平臺OneNET,推廣物聯(lián)網(wǎng)解決方案,形成了五大方向業(yè)務布局和物聯(lián)網(wǎng)“云-網(wǎng)-邊-端”全方位的體系架構(gòu)。

中國電信最新推出的物聯(lián)網(wǎng)開放平臺(CTWing )4.0,圍繞“物聯(lián)、數(shù)聯(lián)、智聯(lián)”方向,提供5G物聯(lián)專網(wǎng)、First物聯(lián)專線、統(tǒng)一服務網(wǎng)關(guān)、NB-IoT網(wǎng)關(guān)、5G連接管理服務、在線開發(fā)、云原生、國密安全、AI和視頻、物聯(lián)網(wǎng)市場等服務,助力傳統(tǒng)產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型升級,加速物聯(lián)網(wǎng)與實體經(jīng)濟的融合。

中國聯(lián)通在平臺層面引入了全球領(lǐng)先的物聯(lián)網(wǎng)連接管理技術(shù);在應用使能方面,中國聯(lián)通聚合各種共性能力,已經(jīng)建成并上線了聚合各種共性能力的IoT能力開放網(wǎng)關(guān),圍繞設備管理、安全管理、數(shù)據(jù)管理和運營管理,對外提供標準化、集中化和開放化的服務,以松耦合方式支持合作伙伴快速開發(fā)各類應用。

責任編輯:xj

-

運營商

+關(guān)注

關(guān)注

4文章

2399瀏覽量

44627 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2913文章

44918瀏覽量

376889 -

蜂窩

+關(guān)注

關(guān)注

0文章

122瀏覽量

25211

發(fā)布評論請先 登錄

相關(guān)推薦

宇樹科技在物聯(lián)網(wǎng)方面

中移芯昇參與5G發(fā)展大會介紹5G-A蜂窩無源物聯(lián)網(wǎng)芯片開發(fā)進展

全球蜂窩物聯(lián)網(wǎng)連接數(shù)突破40億

淺談蜂窩物聯(lián)網(wǎng)的應用場景

鴻蒙生態(tài)發(fā)布統(tǒng)一互聯(lián)技術(shù)標準

誠邁科技加入全球智慧物聯(lián)網(wǎng)聯(lián)盟

開啟全新AI時代 智能嵌入式系統(tǒng)快速發(fā)展——“第六屆國產(chǎn)嵌入式操作系統(tǒng)技術(shù)與產(chǎn)業(yè)發(fā)展論壇”圓滿結(jié)束

什么是物聯(lián)網(wǎng)技術(shù)?

河流生態(tài)水文監(jiān)測物聯(lián)網(wǎng)系統(tǒng)解決方案

完整解讀物聯(lián)網(wǎng)生態(tài)系統(tǒng) 關(guān)鍵物聯(lián)網(wǎng)技術(shù)和無線協(xié)議

會員風采!華秋電子——致力于“為電子產(chǎn)業(yè)增效降本”的數(shù)字化智造平臺

蜂窩物聯(lián):物聯(lián)網(wǎng)控制器

蜂窩物聯(lián)智慧農(nóng)田解決方案#農(nóng)業(yè)物聯(lián)網(wǎng)

蜂窩物聯(lián)智慧大棚解決方案#農(nóng)業(yè)物聯(lián)網(wǎng) #智慧能源

蜂窩物聯(lián):智慧生態(tài)茶園建設方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論