歐洲 11 月新能源車高增勢頭延續

歐洲 11 月新能源車高增勢頭延續

疫情后市場上,歐洲新能源車銷量持續同環比高增。歐洲10月實現新能源車銷量14.66萬輛,同比增長204%,環比下降8.4%,1~10月累計銷量91.89萬輛,已到2019全年銷量162.8%,預計2020全年銷量125~130萬輛,同比增長130+%。

我們選取英國、德國、法國、意大利、西班牙、挪威六國做具體分析,六國11月銷量12.1萬輛,根據六國2020年1~10月歐洲市占率72.7%進行推算,預計歐洲11月銷量將突破16.6萬輛,同比增長203%,環比上升13.5%。

歐洲10月新能源車市場顯著增長,特斯拉銷量再次受到產能限制。從車型來看:1)大眾ID.3擠下雷諾Zoe占領歐洲市場高地,10月當月市占率達6.7%,總量進入前20。2)特斯拉Model3在9月重回當月銷售量最高位后開始下跌,10月跌出銷量前20,但基于前月的積累,年度銷售總量仍位居第二。3)現代Kona在10月繼續表現突出,市占率3.7%,總量排名第3。4)梅賽德斯A250e、寶馬330e、大眾Passat GTE、奧迪e-Tron等德系車依舊是行業的中流砥柱,雖個體銷量中上,但整體勢頭拔尖。

11 月新能源車市場銷量環比繼續下降,但同比依然普遍大幅增長,市場景氣度持續高位。德國新能源車銷量同比增長442%,意大利同比增長371%,法國同比增長237%,英國、西班牙均實現翻倍增長。挪威滲透率同比提升超過20pct,英國、法國、德國等新能源車銷量大國滲透率提升10 pct左右。挪威作為相對成熟的新能源車市場代表,同比增速依然高達67.8%,滲透率同比提升20.42pct,達79.9%。

六國年初至今累計銷量均同比顯著提高,英、德、法、意均實現翻倍以上的增長。英、法新能源車滲透率已突破9%,德國已達到12%,同比提升6.68~9.04pct。在歐盟平均95g/km的CO2減排目標敦促,以及多方鼓勵政策刺激下,2020年初至今歐洲各國新能源車銷量增長和滲透率指標均表現良好,歐洲碳排法案的約束力水平得到驗證。

進入2020年以來,六國燃油車銷量同比持續下降。2020年1~10月六國各類型乘用車累計銷量838.44萬輛,同比下降22%,其中燃油車銷量653.65萬輛,同比下降32%。主要原因在于,一方面汽車市場已發展到相對成熟飽和的階段,增速趨緩;另一方面,在疫情的負面沖擊下,新能源車受政策支撐程度較高,同時車企電動化轉型意愿強烈,凸顯出相對較強的韌性。

英國新能源車銷量同比高增,滲透率穩定提升。英國11月實現新能源車銷量1.71萬輛,同比增長100.4%,環比增長5.6%,其中EV銷量1.03萬輛,同比增長122.4%,PHEV銷量0.77萬輛,同比增長76.9%。

英國新能源車11月銷量滲透率15.9%,同比提升10.1pct,環比上升1.6 pct。經歷過4~5月疫情期間EV需求高韌性造成的滲透率高點后,下半年電動車滲透率穩定提升,預計全年可達12%。

德國新能源車月銷量持續高速增長,11月同比增速創新高。德國11月新能源車銷量5.96萬輛,同比增長442.4%,環比增長24.1%,其中EV銷量2.9萬輛,同比增長522.8%,PHEV銷量3.06萬輛,同比增長383.4%。

自2020年7月起,德國VAT稅率由19%下調至16%,同時自6月4日起至2021年底,德國電動車購車補貼再提50%,最高可獲9,000歐元,有效刺激新能源車市場需求。11月德國乘用車平均碳排放水平下降至126.2g/km,同時新能源車滲透率自5月以來持續增長,11月達到20.5%,首次突破20大關。

法國新能源車月滲透率不斷提升,銷量同比翻倍。法國11月新能源車銷量1.86萬輛,同比增長237.1%,環比下降7.8%,其中EV銷量0.96萬輛,同比增長200.8%,PHEV銷量0.9萬輛,同比增長287%。

法國11月新能源車滲透率14.8%,1~11月累計銷量滲透率10.22%,隨著新一輪新能源車購置補貼政策(再提1,000歐元至7,000歐元)落地,預計全年滲透率將達10%以上。新增乘用車碳排放水平穩定在100g/km左右,并持續穩定下降。

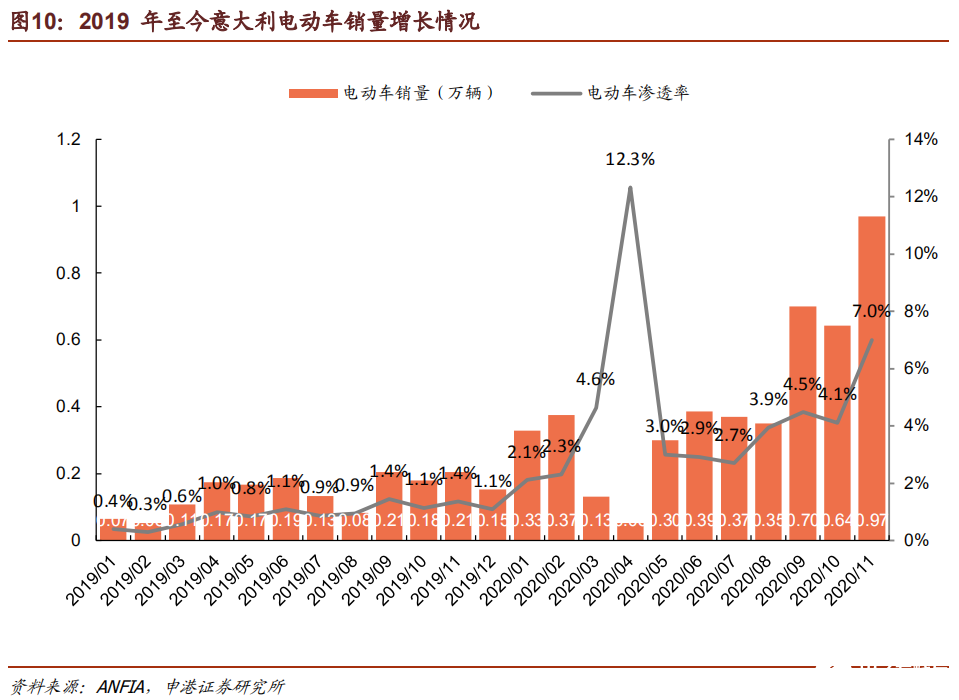

意大利新能源車銷量同比大增,滲透率上新臺階。意大利11月新能源車銷量0.97萬輛,同比增長371.5%,環比增長50.5%,其中EV銷量0.48萬輛,同比增長345.2%,PHEV銷量0.48萬輛,同比增長400.9%。意大利11月汽車市場整體實現高增長,同時新能源車滲透率大幅上升,達到7%。

西班牙新能源車銷量與滲透率均處于穩定提升狀態。西班牙10月新能源車銷量0.49萬輛,同比增長174%,環比增長6.5%,其中EV銷量0.19萬輛,同比增長96.1%,PHEV銷量0.3萬輛,同比增長262.8%。11月電動車滲透率為6.5%,環比上升。

挪威新能源車滲透率穩定在80%左右,市場相對成熟。挪威11月實現新能源車銷量1萬輛,同比增長67.8%,環比下降2.2%,其中EV銷量0.7萬輛,同比增長90.3%,PHEV銷量0.3萬輛,同比增長31.2%。

與其他國家不同的是,電動車已成為挪威汽車市場的主要組成部分,已經度過了快速增長的階段,近一年來增速較為平穩,疫情對挪威市場帶來一定沖擊,但其補貼政策長期穩定,電動化趨勢仍然穩固。同時2020年以來,PHEV受市場的喜愛程度較高,2019年底EV和PHEV增長模式出現明顯切換。

歐洲新能源車增長超預期,德國新補貼政策落地,德法車系發力,新車型受市場歡迎程度較高,快速搶占歐洲本土市場,加快推進行業復蘇,我們預計2020年歐洲新能源車銷量125~130萬輛,實現同比增長130+%。

美國新能源車市場緩慢復蘇。美國10月實現銷量3.26萬輛,同比增長25.4%,環比下降3.6%。其中EV銷量2.57萬輛,同比上升35.3%,PHEV銷量0.69萬輛,同比下降1.4%。

2019年美國新能源車銷量32.6萬輛,與2018年基本持平,疫情對美國車市造成較大沖擊,我們預計美國市場2020全年新能源車銷量約為30萬輛,同比基本持平。

國內新能源車市場經歷補貼退坡疊加疫情沖擊導致的低迷期,下降速度放緩,現以逐步恢復。2020年1-10月國內新能源車完成銷量90.1萬輛,同比降幅收窄至4.9%。在經歷了2月銷量最低點后,3月出現短暫的環比回彈,隨后環比增速下降至與往年水平相當,同比增速自7月轉正。10月銷量16萬臺,同比增長113%,環比增長16.1%,同環比均顯著改善。

11月歐洲各國新能源車滲透率普遍同比大增,優質車型成為市場新的增長動力。海內外新能源車市場的向好發展,帶動國內上游原材料及動力電池市場景氣度不斷提升。我們看好歐洲電動化長期趨勢,目前國內企業能夠參與歐洲新能源車供應鏈最多的在于動力電池領域,關注LG及寧德時代供應鏈,推薦受益于電動化加速的電池龍頭寧德時代,以及深度參與LG供應鏈的負極材料龍頭璞泰來、濕法隔膜龍頭恩捷股份。

投資摘要

1

市場回顧

截止12月4日收盤,本周電力設備及新能源板塊上漲0.07%,相對滬深300指數落后1.64pct,本周在中信30個板塊中位列第21位,總體表現位于中下游。從估值來看,當前行業整體49.21倍水平,處于歷史中位。

子板塊漲跌幅:輸變電設備(-1.58%),太陽能(-0.61%),核電(-0.59%),風電(-0.53%),儲能(-0.38%),鋰電池(+0.93%),配電設備(+1.03%)

股價漲幅前五名:方正電機、成飛集成、捷佳偉創、友訊達、愛康科技。

股價跌幅前五名:欣銳科技、溫州宏豐、石大勝華、川儀股份、貝特瑞。

2

行業熱點

新能源車:LG化學拆分汽車電池業務成立新公司,LG新能源正式成立。

3

投資策略

新能源車:國務院印發《新能源汽車產業發展規劃(2021-2035年)》,2025年EV乘用車平均電耗降至12kWh/百km,新能源車市占率達到20%,推動汽車產業電動化轉型。鋰電產業鏈價格:鋰電池價格穩定,上游原材料中六氟磷酸鋰大漲(+10.5%)、碳酸鋰(+0.2~0.5%),鈷系原材料微降,電解鈷(-0.1%)、四氧化三鈷(-0.38%)、鈷粉(-0.9%),正、負極材料、隔膜、電解液價格保持穩定。看好三元高鎳化及鋰電全球化趨勢,推薦關注寧德時代、當升科技、璞泰來、恩捷股份、欣旺達。

光伏:本周光伏產業鏈價格波動情況:硅料普遍下跌(-8.1~-3.9%),多晶硅片(-2.3~-1.1%),多晶電池片(-3.9~-2.7%),單晶PERC電池片(+0.9~2.4%),355W單晶組件(+0.5%~1.2%);3.2mm光伏玻璃微漲(+2.38%)。看好疫情結束后行業集中度提高、龍頭抗風險能力凸顯趨勢,推薦單晶硅料和PERC電池片龍頭通威股份、單晶硅片龍頭隆基股份。

風電:國家電網預計2020年風電裝機有望突破30GW。新時代西部大開發政策下,西部可再生能源就地消納及外送通道建設得到重點支持。我們看好風機制造商龍頭金風科技、風塔龍頭天順風能、風機葉片龍頭中材科技。

電網投資:特高壓將成為電網投資重要方向,計劃2020年投資1811億,確保年內建成“3交1直”工程。電網投資逆周期屬性已被市場重視,發展空間極大。我們看好電網自動化龍頭國電南瑞、電網信息化龍頭國網信通。

4

投資組合

隆基股份,寧德時代,國電南瑞,璞泰來,中材科技各20%。

5

風險提示

新能源汽車銷量不及預期;新能源發電裝機不及預期;材料價格下跌超預期;核電項目審批不達預期。

報告正文

1

行業熱點新聞

LG化學拆分汽車電池業務成立新公司,LG新能源正式成立。12月1日,LG新能源(LG Energy Solution)正式成立,原LG化學電池事業本部總裁金鐘現出任公司CEO。新公司的中文名稱為“LG新能源”,首任董事會主席將由辛學喆副會長擔任。在韓國梧倉、美國密歇根、中國南京、波蘭弗羅茨瓦夫設有生產基地,并在韓國大田,美國特洛伊,中國南京,德國法蘭克福運營技術研發中心。

2

投資策略及重點推薦

新能源車:1)國務院印發《新能源汽車產業發展規劃(2021-2035年)》,其中提到2025年EV乘用車新車平均電耗降至12kWh/百公里,新能源汽車新車市占率達到20%左右,引導新能源汽車產業有序發展。2)新能源車補貼將延長至2022年底,2020~2022年補貼標準分別在上一年基礎上退坡10%、20%、30%,30萬元以上電動車將不給予補貼發放。3)多部門聯合多家國內新能源車企展開新能源車下鄉活動,將推動中低端新能源車市場擴張。4)疫情期間經濟下行壓力大,新基建成為拉動經濟的重要推手。截至2020年9月,公共類充電樁60.6萬臺,其中交流充電樁35.0萬臺、直流充電樁25.5萬,充電樁作為新基建重要一環,在2020年政府工作報告中被提及,將迎來投資加速,預計2020年全年將完成充電樁行業投資100億元左右。本周鋰電池產業鏈價格變化情況:圓柱、方形鋰電池價格保持穩定。上游鈷系原材料價格波動:鈷粉價格下降(-0.91~0.94%),四氧化三鈷價格下降(-0.38%),電解鈷價格下跌(-0.08%),碳酸鋰繼續上漲(+0.22~0.45%),六氟磷酸鋰價格上漲(+10.49%)硫酸錳價格穩定,三元前驅體價格保持穩定。正極材料、負極材料、隔膜、電解液價格均保持穩定。我們看好高能量密度、三元高鎳化及鋰電全球化趨勢,推薦關注寧德時代、當升科技、璞泰來、恩捷股份、欣旺達。

光伏:1)2020年政策落地加快,發展路徑清晰,競價項目落地,總規模26GW超預期,將拉動Q3內需。2)受疫情影響導致的項目開工率降低、海外需求低迷正在恢復,各環節產品價格出現小幅回彈。3)光伏玻璃價格持續大幅上漲,下半年組件裝機高峰開啟,雙面組件滲透率持續提升。本周光伏產業鏈價格波動情況:硅料價格普遍下跌:進口多晶用多晶硅價格下降(-8.11%)、單晶用多晶硅價格下降(-3.92%),國產多晶硅菜花料價格下降(-7.14%)、單晶硅致密料價格下降(-4.65%);硅片:進口多晶硅片價格下降(-1.11%),單晶硅片價格穩定,國產多晶硅片價格下降(-2.31%),單晶硅片價格穩定;多晶電池片價格下跌,單晶電池片普遍上漲:進口多晶價格下降(-2.67%),國產多晶下降(-3.89%),進口單晶雙面價格上漲(+0.87%),國產雙面單晶價格上漲(+2.35),進口G1 單晶價格上漲(+0.87%),國產G1 單晶價格上漲(+2.35%),進口M6 單晶價格上漲(+1.6%),國產M6 單晶價格上漲(+1.08%);組件:進口單晶組件價格小幅上漲(+0.47%),國產單晶組件價格上漲(+1.23%),多晶組件價格穩定,光伏玻璃價格保持上漲(+2.38%)。我們看好疫情結束后行業集中度提高、龍頭企業抗風險能力凸顯的行業趨勢,推薦單晶硅料和PERC電池片龍頭通威股份、單晶硅片龍頭隆基股份。

風電:2020年1~10月風電發電量3327億kWh,同比增長10.5%,增速同比提升4.8pct。風電紅色預警全面解除,新疆、甘肅大批存量項目釋放,內需強勁,預計2020年風電裝機有望突破30GW。國家發布支持新時代西部大開發指導意見,加強可再生能源開發利用,風電、光伏將迎來新的發展機遇。《中國風電產業地圖2019》報告正式發布,2019年,中國分散式風電(分散式、分布式、智能微網)新增裝機容量為300MW,同比增長114.8%。我們看好風機制造商龍頭金風科技、風塔龍頭天順風能、風機葉片龍頭中材科技2。

電網投資:國網經歷領導更換,對于特高壓的重視程度不斷提升,特高壓將成為電網投資重要方向,計劃2020年特高壓投資1811億,確保年內建成“3交1直”工程。此外,我國首次在高海拔地區成功實施750千伏輸電線路帶電作業。電網投資逆周期屬性已被市場重視,2020年逆周期操作將是穩步經濟的重要推手,電力投資具備發展空間。我們看好電網自動化龍頭國電南瑞、電網信息化龍頭國網信通。

核電:2020年1-10月核電發電量2987億kWh,同比增長5.7%,增速同比回落 13.6pct,發電利用小時數為5521小時,比上年同期增加69小時。截至今年10月底,中國在運核電機組48臺,總裝機容量4988萬千瓦;在建核電機組14臺,總裝機容量1553萬千瓦。昌江核電二期和三澳核電一期獲核準,兩個項目有效總投資超過700億元。海外方面,波蘭首臺核電機組擬在2033年前投運,韓國擬在烏克蘭建設APR-1400機組。中核田灣7、8號、徐大堡3、4號核電機組汽輪機合同簽訂,將分別于今年年底和明年中開工。我們看好產業鏈龍頭企業中國核電、久立特材、應流股份。

電力供需:2020年1-10月,全社會用電量累計60306億kWh,同比增長1.81%,增速比上年同期回落2.93 pct。2019年非化石能源發電量快速增長,其中火電(+1.9%)、風電(+7%)、水電(+4.8%)、光伏(+13.3%)、核電(+18.3%)。需求側穩定增長,供給側呈現清潔高效化趨勢。我們看好固定成本為主、邊際成本幾乎為零的核電、風電運營企業,推薦中國核電、福能股份。

儲能:發改委正式明確新基建范疇,受此利好,充電樁“地補”政策密集出臺,預計今年全年完成投資約100億元,新增公共樁20萬臺,新增私人樁超過40萬臺,新增公共充電站4.8萬座。中國的電化學儲能能力達到170萬千瓦,預計未來幾年儲能市場將繼續穩步增長。工信部公示了第五批《鋰離子電池行業規范條件》企業名單,共有15家電池企業入選。我們看好廢舊電池回收行業龍頭格林美。

我們本周推薦投資組合如下:

3

市場回顧

截止 12 月 4 日收盤,本周電力設備及新能源板塊上漲 0.07%,滬深 300 指數上漲1.71%,電力設備及新能源行業相對滬深 300 指數落后 1.64pct。

從板塊排名來看,與其他板塊相比,電力設備及新能源行業本周漲幅為 0.07%,在中信 30 個板塊中位列第 21 位,總體表現位于中下游。

從估值來看,電力設備及新能源行業整體近期小幅波動,當前 49.21 水平,處于歷史中位。

從子板塊方面來看,輸變電設備板塊下跌 1.58%,太陽能板塊下跌 0.61%,核電板塊下跌 0.59%,風電板塊下跌 0.53%,儲能板塊下跌 0.38%,鋰電池板塊上漲 0.93%,配電設備板塊上漲 1.03%。

股價漲幅前五名分別為方正電機、成飛集成、捷佳偉創、友訊達、愛康科技。

股價跌幅前五名分別為欣銳科技、溫州宏豐、石大勝華、川儀股份、貝特瑞。

4

行業數據

4.1鋰電池產業鏈材料價格數據

4.2 光伏產業鏈材料價格數據

5

電力供需

5.1 全社會用電量

2020年1-10月,全社會用電量累計60306億kWh,同比增長1.81%,增速比上年同期回落2.93 pct。從各產業及城鄉居民生活用電量來看:

第一產業用電量710億kWh,同比增長9.74%,增速同比提高4.46pct。

第二產業用電量40340億kWh,同比增長1.19%,增速同比回落2.16pct。

第三產業用電量9958億kWh,同比增長0.17%,增速同比回落9.33pct。

城鄉居民生活用電量9298億kWh,同比增長5.94%,增速同比回落0.01 pct。

10月份,全國全社會用電量6172億kWh,同比增加6.59%,增速比上年同期增加0.96pct。從各產業及城鄉居民生活用電量來看:

第一產業用電量73億kWh,同比增長10.76%,增速同比提高1.08pct

第二產業用電量4315億kWh,同比增長7.66%,增速同比提高3.55pct。

第三產業用電量984億kWh,同比增長3.89%,增速同比下降11.33pct。

城鄉居民生活用電量800億kWh,同比增長3.98%,增速同比提高1.33pct。

分省份看,2020 年 1-10 月,大部分省份全社會用電量增長。其中,全社會用電量增速高于全國平均水平(+1.93%)的省份有 15 個,增速前四的省份是云南(+10.3%),四川(+6.8%),甘肅(+6.7%),西藏(+6.6%)。

5.2 可再生能源發電

2020年1-10月,全國發電量60288億kWh,同比增長1.4%,增速比上年同期回落1.7pct。從各種發電方式發電量來看:

火電發電量42333億kWh,同比降低0.4%,增速同比回落1.5pct。

水電發電量10444億kWh,同比增長4.2%,增速同比回落 2.3 pct。

核電發電量2987億kWh,同比增長5.7%,增速同比回落 13.6pct。

風電發電量3327億kWh,同比增長10.5%,增速同比提升4.8pct。

光伏發電量 1196 億 kWh,同比增長 7.9%,增速同比回落 6.5pct。

5.3 發電利用小時數

從發電利用小時數來看,2020年1-10月全國發電設備累計平均利用小時3064小時,比上年同期下降93小時。

全國光伏設備平均利用小時為 1115 小時,比上年同期降低 2 小時。

全國并網風電設備平均利用小時為1727小時,比上年同期增加39小時。

全國水電設備平均利用小時為3324小時,比上年同期增加80小時。

全國火電設備平均利用小時為3358小時,比上年同期降低137小時。

全國核電設備平均利用小時為6099小時,比上年同期增加59小時。

5.4 可再生能源消納

作為新能源消納的主體,電網起到了決定性的作用。根據國家電網的承諾,2020年將努力將棄風棄光控制在5%以內。能源局印發的《清潔能源消納行動計劃(2018-2020年)》,要求2020年棄風率低于5%,棄光率始終低于5%。

全國新能源總體消納利用水平持續提升。三季度,全國棄風量21.2億千瓦時,同比下降10.6%,風電利用率97.8%,同比提升0.8個百分點;棄光量6.5億千瓦時,同比上升1.6%,光伏發電利用率99.1%,同比提升0.1個百分點。新能源消納情況持續好。

多地探索儲能等靈活調節資源促進新能源消納的新機制。促進清潔能源消納的大型輸電工程取得重大進展。

2020Q3,全國棄風率前三的省份分布是新疆(10.3%),內蒙古蒙西地區(8.0%),甘肅(6.4%)。棄光率前三的省份分布是西藏(8.7%),青海(7.0%),新疆(4.5%)。

6

動力鋰電池

6.1 新能源汽車產銷量

2020年10月新能源車產量16.7萬輛,同比增長77%,環比增長22.74%,其中純電動汽車14.1萬輛,同比增長80%,插電混合式動力汽車2.6萬輛,同比增長60%。

2020年1-10月新能源車累計產量91.4萬輛,同比下降7.0%,其中純電動汽車71.9萬輛,同比下降9.6%,插電混合式動力汽車19.5萬輛,同比下降4.6%。

2020年10月新能源車銷量16.0萬輛,同比增長113.0%,環比增長16.0%。其中純電動汽車13.3萬輛,同比增長127%,插電混合式動力汽車2.7萬輛,同比增長65.0%。

2020年1-10月新能源車累計銷量90.1萬輛,同比下降4.9%,其中純電動汽車71.9萬輛,同比下降4.2%,插電混合式動力汽車18.1萬輛,同比下降7.5%。

6.2 動力電池裝機

2020年10月動力鋰電池裝機量5.9GWh,同比增長44%。其中三元鋰電池裝機3.4GWh,磷酸鐵鋰電池裝機量2.4GWh。

2020年1-10月動力鋰電池累計裝機量40GWh,同比下降13.3%。其中三元鋰電池累計裝機量27GWh,磷酸鐵鋰電池累計裝機量12.8GWh。

2020年10月動力電池生產量9.86GWh,同比增長47.9%,環比增長14.5%。其中三元電池產量5.5GWh,同比增長39.6%,環比增長16.1%;磷酸鐵鋰電池產量4.3GWh,同比增長63%,環比增長12.6%。

2020年1-10月動力電池累計生產量55.5GWh,同比累計下降20.8%。其中三元電池產量累計32.7GWh,同比下降27.2%;磷酸鐵鋰電池產量累計22.6GWh,同比下降1.2%。

我們把動力電池產量與裝機量進行差值計算可以發現,在疫情負面影響逐漸減小、企業復工復產浪潮的推動下,2020年1-10月產量-裝機量為正,表明這一階段處于恢復生產階段,主要動力電池生產企業陸續復工復產,庫存積累。

2020年10月動力電池Top10企業所占市場份額雖偶有小幅波動,但基本維持穩定。10月寧德時代裝機量占比達52.1%,龍頭地位穩固。比亞迪上升至第二位,中航鋰電排名第三。

7

行業新聞

7.1 新能源汽車

LG新能源正式成立。12月1日,LG新能源(LG Energy Solution)正式成立,原LG化學電池事業本部總裁金鐘現出任公司CEO。新公司的中文名稱為“LG新能源”,首任董事會主席將由辛學喆副會長擔任。在韓國梧倉、美國密歇根、中國南京、波蘭弗羅茨瓦夫設有生產基地,并在韓國大田,美國特洛伊,中國南京,德國法蘭克福運營技術研發中心。

宏光MINIEV 11月銷量33094輛,創電動車2020年單月銷量記錄。宏光MINIEV銷量11月持續新高,單月高達33,094輛,單日銷量最高突破2000輛,再創中國新能源汽車銷量記錄,截至目前成為今年國內新能源市場中唯一單月銷量破三萬的車型。

11 月 30 日,工信部正式公布《道路機動車輛生產企業及產品》(第 338 批)、《新能源汽車推廣應用推薦車型目錄》(2020 年第 12 批)以及經商國家稅務總局同意的《享受車船稅減免優惠的節約能源使用新能源汽車車型目錄》(第二十一批)、《免征車輛購置稅的新能源汽車車型目錄》(第三十七批)。國產特斯拉 ModelY(TSL6480BEVBA0)入圍,納入免征車輛購置稅的新能源汽車車型目錄。11 月 5 日工信部發布《道路機動車輛生產企業及產品公告》(第 338 批),車輛新產品公示清單顯示特斯拉國產 ModelY 完成工信部申報,電池類型為三元鋰離子電池。

7.2 光伏

廣州市對分布式光伏發電的投資方按照發電量給予補貼,補貼標準為 0.15~0.3 元/千瓦時。12 月 1 日,廣州市黃埔區發展改革局、廣州開發區發展改革局聯合下發關于公開征求《廣州市黃埔區廣州開發區廣州高新區促進綠色低碳發展辦法(修改)(征求意見稿)》及《廣州市黃埔區廣州開發區廣州高新區促進綠色低碳發展辦法實施細則(修改)(征求意見稿)》意見的通知。對分布式光伏發電的投資方按照發電量給予補貼,補貼標準為 0.15 元/千瓦時[應用方(屋頂方)為非公共機構的]、0.3 元/千瓦時[應用方(屋頂方)為公共機構的]。以 2020 年計起,單個項目最高享受補貼時間為 6 年。補貼時間范圍為 2020-2025 年。對采用合同能源管理模式建設分布式光伏發電項目應用方(屋頂方)按照項目裝機容量給予一次性獎勵,獎勵標準為 0.2 元/瓦。單個項目最高獎勵金額為 200 萬元。

12 月 2 日,國家發改委網站發布《關于做好2021年電力中長期合同簽訂工作的通知》。要求各地政府主管部門、電力企業、交易機構要高度重視 2021 年電力中長期合同簽訂工作,做好省內和跨省跨區電力中長期交易(含優先發電)合同簽訂的組織協調,努力在 2020 年 12 月底前完成年度中長期合同簽訂工作。明確優先發電計劃分時段電量。各地政府主管部門在制定本地區年度優先發電計劃時,鼓勵根據本地區中長期交易時段劃分,確定優先發電分時段電量,實現優先發電與市場的銜接。

7.3 風電

11 月 27 日,廣西能源局發布《關于印發 2020 年平價風電和第一批平價光伏項目建設方案的通知》。根據《通知》,列入 2020 年平價風電項目建設方案項目的共8 個,裝機容量 80 萬千瓦,開發商包括國家電投、華能、華電、華潤等央企。《通知》要求,列入建設方案的風電項目要在印發之日起 6 個月內完成項目核準前置工作,向核準機關申報核準,未按期申報核準的項目一律調出建設方案。截至 2019年底,廣西風電累計并網 287 萬千瓦,2019 年年平均利用小時數 2385 小時。

7.4 核電

中核能源簽署增資協議,打造四代核能技術發展典范。11 月 20 日,中核集團與清華大學、中廣核集團簽署中核能源科技有限公司增資協議。中核集團黨組書記、董事長余劍鋒出席會議并強調,此舉是中核集團與合作各方深入貫徹落實習近平總書記重要指示批示精神和黨的十九屆五中全會精神,全面深化校企戰略合作,豐富完善“小核心、大協作”協同創新體系,加快推進高溫氣冷堆產業化的一項重要舉措,也是各方聚焦國家重大戰略需求,面向世界科技前沿,攜手推進四代核能技術創新的重大戰略舉措。

山東省編制了全省核能中長期發展規劃。根據規劃,未來 10 年到 15 年,山東省將積極推進先進三代及以上核電技術應用,重點推進沿海核電項目建設,核電裝機規模將達到 3000 萬千瓦以上,形成集約化、規模化開發局面;依托核電項目建設,全力培育一批核能特色產業集群;同步加快核電主管道、海水循環泵葉輪、核安全殼、核島制冷設備等自主裝備制造,推進核能海水淡化、核能制氫、質子醫療等核能綜合利用發展。

7.5 儲能

能源局批準 7 項儲能標準、5 項換電標準 2021 年 2 月起執行。國家能源局發布2020 年第 5 號公告,批準一批能源行業標準,其中儲能部分包含電力儲能用超級電容器、電化學儲能系統溯源編碼規范、電化學儲能電站接入電網設計規范、分布式電化學儲能系統接入配電網設計規范等 7 項,以及 5 項電動汽車換電標準。新標準將于 2021 年 2 月 1 日開始實施。

7.6 電網

特高壓混合直流與特高壓柔性直流輸電技術實現遠距離送電。11 月 24 日 17:58,世界首個特高壓多端混合直流輸電工程——昆柳龍直流工程昆北-龍門極 2 高低端換流器成功解鎖,系統電壓第一次躍升至 800 千伏,輸送功率穩增到 800 兆瓦,標志著昆柳龍直流工程開啟 800kV 運行模式,特高壓進入柔性直流新時代。這也是世界首次運用特高壓混合直流和特高壓柔性直流輸電技術實現遠距離送電。

國家電網再簽重要協議聚焦車電分離、V2G。11 月 26 日,東風汽車集團股份有限公司與國家電網有限公司在武漢簽署戰略合作協議。雙方將結合各自優勢共同推動國家新能源汽車與能源互聯網產業發展戰略落地。

8

上市公示公告

8.1 主營業務動態

12-01

東尼電子:自 2020 年 3 月 18 日至 2020 年 11 月 30 日,浙江東尼電子股份有限公司累計收到尚未公告的政府補助 15,709,428.45 元人民幣,其中與收益相關的政府補助金額為 15,539,028.39 元,已超過本公司 2019 年度經審計的歸屬于上市公司股東的凈利潤絕對值的 10%。

12-02

林洋能源:江蘇林洋能源股份有限公司參與了“南方電網公司 2020 年計量產品第二批框架招標項目(招標編號:0002200000075617)”,南方電網公司于 2020 年 11月 24 日在中國南方電網供應鏈統一服務平臺公告了“南方電網公司 2020 年計量產品第二批框架招標項目結果公示”,公示期已于 2020 年 11 月 27 日結束,公司成為上述項目的中標人之一,共中 7 個包,分別為三相多功能電能表(1 級、0.5S 級高壓電能表)、單相智能電能表、三相智能電能表、低壓集抄系統設備、負荷管理終端和配變監測計量終端,中標總金額約 16,329.16 萬元。

蘭石重裝:自 2020 年 8 月 4 日至 2020 年 12 月 1 日,蘭州蘭石重型裝備股份有限公司及其子公司累計收到各類與收益相關的政府補助資金共計人民幣 5,631,528.52元(未經審計)。

12-03

拓日新能:為進一步整合公司資源,提高運營效率,降低經營管理成本,經 2020 年12 月 1 日深圳市拓日新能源科技股份有限公司第五屆董事會第二十一次會議審議通過,同意公司全資子公司深圳市拓日資本管理有限公司對其全資子公司深圳市天加利互聯網金融服務有限公司進行注銷。

拓日新能:為助力脫貧攻堅,服務地方經濟發展,結合國家光伏扶貧政策以及陜西省、渭南市光伏扶貧項目管理有關要求,深圳市拓日新能源科技股份有限公司擬將全資子公司陜西拓日新能源科技有限公司所持有的澄城縣永富光伏有限公司 100%股權及資產以人民幣 3.7 億元的對價轉讓給陜西省渭南市澄城縣人民政府。

鵬輝能源:廣州鵬輝能源科技股份有限公司及子公司、孫公司自 2020 年 1 月 1 日至2020 年 11 月 30 日,累計收到與收益相關的政府補助資金共計 34,500,227.02 元,占公司最近一個會計年度經審計的歸屬上市公司股東凈利潤的 20.50%。

8.2 發行股票債券、授信擔保、閑置資金管理

12-01

福斯特:杭州福斯特應用材料股份有限公司于 2020 年 3 月 19 日召開的第四屆董事會第十次會議,重新審議通過了《關于使用部分暫時閑置募集資金進行現金管理的議案》,同意公司在確保不影響募集資金投資項目實施及募集資金安全的前提下,使用總額度不超過 8 億元的暫時閑置募集資金進行現金管理,用于購買安全性高、流動性好、產品發行主體能夠提供保本承諾的投資產品。

和順電氣:寧夏沙坡頭系新華水力發電有限公司的控股子公司,中國核工業集團有限公司系新華水力發電有限公司的控股股東,因新華水力發電有限公司進行內部股權結構調整,現中導電力收到寧夏沙坡頭發來的《股權轉讓通知函》以及《擔保權利轉讓通知函》。寧夏沙坡頭擬將其在《擔保協議》中的所有合同權利義務一并概括轉移給寧夏含光新能源有限公司,即《擔保協議》中的擔保物權人將由“寧夏沙坡頭水利樞紐有限責任公司”變更為“寧夏含光新能源有限公司”;除此之外,《擔保協議》其他事項不變。

12-03

浙富控股:為滿足公司生產經營需求,浙富控股集團股份有限公司全資子公司杭州浙富科技有限公司近日與北京銀行股份有限公司杭州分行簽署了《最高額保證合同》,對母公司向該行申請的最高余額為 10,000 萬元(大寫:人民幣壹億元整)的債權提供連帶責任保證,保證期間為債務履行期限屆滿之日止。

12-04

日月股份:為提高日月重工股份有限公司閑置資金的使用效率,提升公司整體盈利能力,在保證公司日常經營資金需求和資金安全的前提下,公司擬使用不超過 26 億元的部分閑置募集資金購買保本型理財產品或結構性存款。

8.3 股東增減持、員工持股、股權回購

11-30

天融信:天融信科技集團股份有限公司于近日收到持股 5%以上股東鄭鐘南及其一致行動人上饒市鴻晟匯企業管理中心(有限合伙)的書面通知獲悉:截至 2020 年 11 月27 日,鄭鐘南及其一致行動人鴻晟匯通過集中競價及大宗交易方式減持股份合計1270 萬股,其中,鴻晟匯通過大宗交易方式減持股份 1100 萬股。至此,自 2019 年11 月 19 日披露《簡式權益變動報告書》后,鄭鐘南及其一致行動人鴻晟匯合計持股比例累計變動 1.2460%。

12-01

寒銳鈷業:南京寒銳鈷業股份有限公司近日接到持股 5%以上股東江蘇拓邦投資有限公司的通知,獲悉其將所持有本公司部分股份辦理了質押與解除質押,股東名稱江蘇拓邦,持股數量(股)16,699,455,持股比例 5.51%,本次質押及解除質押前質押股份數量(股)8,630,000,累計質押股份數量(股)8,080,000,占其所持股份比例 48.38%,占公司總股本比例 2.67%。

欣旺達:欣旺達電子股份有限公司于 2020 年 12 月 1 日接到公司控股股東王明旺先生的函告,獲悉其將所持有本公司的部分股份辦理了質押業務,本次質押數量 1880萬股,占其所持股份比例 4.63%,占公司總股本比例 1.2%。

12-02

久立特材:浙江久立特材科技股份有限公司近日接到控股股東久立集團股份有限公司函告,獲悉久立集團所持有本公司的部分股份辦理了解除質押的登記手續,本次解除質押數量(股)17,000,000,占其所持股份比例 4.89%,占公司總股本比例 1.86%。

天齊鋰業:2020 年 12 月 1 日,天齊鋰業股份有限公司收到控股股東成都天齊實業(集團)有限公司通知,天齊集團將其此前質押給國金證券股份有限公司的合計4,152 萬股公司股份解除質押。

雙一科技:山東雙一科技股份有限公司于 2020 年 12 月 2 日收到孔令輝先生及國紅梅女士出具的《關于股份減持情況的告知函》。截止本公告披露之日,孔令輝先生已減持股份 105,000 股,國紅梅女士已減持股份 106,000 股。

12-03

浙富控股:浙富控股集團股份有限公司近日接到控股股東孫毅先生的通知,獲悉其所持有的公司部分股份辦理了解除質押登記手續,本次解除質押股份數量 49,760,000,占其所持股份比例 11.74%,占公司總股本比例 0.93%。

12-04

紐威股份:截至本公告日,蘇州紐威閥門股份有限公司控股股東紐威集團有限公司直接持有公司股份 398,650,000 股,占公司總股本的 53.15%;并通過其全資子公司通泰(香港)有限公司間接持有公司股份 117,521,695 股,占公司總股本的 15.67%,紐威集團及其全資子公司通泰香港合計持有公司股份 516,171,695 股,占公司總股本的 68.82%。本次質押后,紐威集團累計質押股份數量為 133,150,000 股,占其直接持股數的 33.40%,占其全部持股總數的 25.80%,占公司總股本的 17.75%。

12-05

通威股份:通威集團有限公司持有通威股份有限公司 46.61%的股份,為本公司控股股東。截止公告披露日,通威集團累計質押 738,900,000 股股份,合計占本公司總股本的 17.23%,占其所持本公司股份總數的 36.97%。本次質押股數(股)10,000,000,占其所持股份比例 0.50%,占公司總股本比例 0.23。

國軒高科:國軒高科股份有限公司于近日收到公司控股股東南京國軒控股集團有限公司的通知,國軒控股將其持有的部分股份質押給廣發證券資產管理(廣東)有限公司,并向中信證券股份有限公司申請辦理部分股份解除質押。本次質押數量(股)23,000,000,占其所持股份比例 11.76%,占公司總股本比例 1.80%。

8.4 公司高層人事變動

12-01

特銳德:青島特銳德電氣股份有限公司于近日收到高級副總裁、董事郭永光先生及高級副總裁、董事陳忠強先生的書面報告,因工作調整原因申請辭去公司高級副總裁職務。郭永光先生辭去公司高級副總裁職務后,繼續擔任公司董事、公司控股子公司特來電新能源股份有限公司的總裁職務;陳忠強先生辭去公司高級副總裁職務后,繼續擔任公司董事、薪酬與考核委員會委員及特來電高級副總裁職務。根據《公司法》及《公司章程》等相關規定,郭永光先生、陳忠強先生的辭職報告自送達公司董事會之日起生效,其辭去公司高級副總裁職務不會對公司的日常經營產生影響。

12-02

太陽能:中節能太陽能股份有限公司第九屆監事會職工代表監事鄭彩霞女士于 2020年 11 月 13 日向監事會提交了辭職報告,詳見公司 2020 年 11 月 17 日披露的《關于職工監事辭職的公告》(公告編號:2020-49)。根據《公司法》和《公司章程》等有關規定,公司于 2020 年 12 月 1 日召開職工代表大會,經認真討論與民主選舉,劉譞先生當選為公司第九屆監事會中由職工代表出任的監事,與 2017 年年度股東大會選舉產生的兩名非職工代表監事共同組成公司第九屆監事會,任期與第九屆監事會任期一致。

12-03

中來股份:蘇州中來光伏新材股份有限公司于 2020 年 12 月 3 日召開了 2020 年第九次臨時股東大會,審議通過了《關于公司監事會換屆選舉暨提名第四屆監事會非職工代表監事候選人的議案》,同意選舉張正龍先生、龍長銘先生為第四屆監事會非職工代表監事,與公司職工代表大會選舉產生的職工代表監事顏迷迷女士共同組成第四屆監事會。上述監事任期自公司 2020 年第九次臨時股東大會審議通過之日起三年。

中來股份:蘇州中來光伏新材股份有限公司于 2020 年 12 月 3 日召開了 2020 年第九次臨時股東大會,審議通過了《關于公司董事會換屆選舉暨提名第四屆董事會非獨立董事候選人的議案》、《關于公司董事會換屆選舉暨提名第四屆董事會獨立董事候選人的議案》,同意選舉林建偉先生、宋軼女士、武飛先生、鄧定兵先生為公司第四屆董事會非獨立董事;同意選舉柳正晞先生、沈文忠先生、蔣文軍先生為公司第四屆董事會獨立董事。上述董事任期自公司 2020 年第九次臨時股東大會審議通過之日起三年,其中獨立董事連續任期不得超過 6 年。

9

風險提示

新能源汽車銷量不及預期;

新能源發電裝機不及預期;

材料價格下跌超預期;

核電項目審批不達預期。

作者介紹

賀朝暉,清華大學工學學士、碩士,2年證券行業研究經驗,7年能源產業工作經驗,曾就職于東興證券。

李靈雪,中國人民大學學士、法國蒙彼利埃一大碩士,能源經濟專業畢業,2020年加入申港證券研究所,主要研究新能源汽車、光伏產業鏈。

責任編輯:PSY

-

歐洲

+關注

關注

0文章

33瀏覽量

14008 -

新能源車

+關注

關注

3文章

621瀏覽量

23833

發布評論請先 登錄

相關推薦

4月新能源汽車銷量公布,比亞迪遙遙領先,小米首次入榜

11月全球車企銷量榜:豐田領跑,比亞迪躍居第二

嵐圖夢想家登頂11月全國新能源MPV銷量榜

11月新能源汽車銷量大增47.4%

解決方案丨EasyGo新能源系統實時仿真應用

中國新能源汽車7月滲透率首次突破50%

84.3GWh!2024Q1新能源車銷量及動力電池裝機量延續快速增長

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發展

2月乘用車零售市場下滑,新能源車企銷量突出

各家新能源車企相繼公布2024年2月銷售或交付數據!

2月新能源車交付“成績單”

工商網監

工商網監

評論