意法半導體第三季財報,“秘密”布局射頻通信

意法半導體第三季財報,“秘密”布局射頻通信

集微網消息,10月23日,意法半導體CEO和主席Jean-Marc Chery召開了公司財報電話會議,向外界和投資者公布了第三季度財報。對其加以細細檢索,我們可以發現不少該公司近來的業績變化,以及應對市場環境波動的發力點和對未來的具體規劃。

在此有必要提一句,歐洲三大半導體巨頭意法半導體、恩智浦與英飛凌,前兩者的財報發布基本是同步的,而且財年和自然年完全吻合,而英飛凌則比較特殊,他們在7月底和8月初就發布了第三季度財報,可以說他們的財年要比自然年差不多要早一個季度。

意法半導體(STMicroelectronics,以下簡稱ST),第三季度的財報總的來說相當亮眼,延續了第二季度逐漸克服新冠病毒疫情的復蘇勢頭,凈收入為26億7千萬美元,比第二季度幾乎整整多出了6億美元,環比增長率為27.8%,同比增長4.4%;凈利潤為9.59億美元,環比增長31.5%,但和去年同期相比仍下降了0.8%,成本與售出差價的營業毛利率為12.3%,高出上一季度720個基準點,如下圖:

但是縱觀ST第三季度財報的主要分條目,如凈收入、凈盈利、毛利潤、毛利潤率營收利潤率等等,相比2019年同期均有不同程度的下降,所以說對該公司整個多舛的2020來說,真正的“翻身仗”確實還需要等到第四季度。

將整個財報具體代入到每個業務部門,數字也許才顯得不那么冷冰和枯燥乏味。

眾所周知,ST下轄三個主要部門:汽車和分立器件產品部(Automotive and Discrete Group,簡稱ADG);模擬器件、MEMS和傳感器產品部(Analog,MEMS and Sensors Group,簡稱AMS);微控制器和數字IC產品部(Microcontrollers and Digital ICs Group,簡稱MDG)。除了ADG部門之外,AMS和MDG多有微調但總體框架相對較為固定。

第三季度ADG部門的凈營收為8.51億美元,雖然走勢向上明顯,但和去年同期相比依然跌了4.9個百分點,AMS部門則強勢反彈,一個季度幾乎為整個公司貢獻了10億美元的營收,MDG則穩中有升,8.15億美元的凈營收已經逼近了ADG部門,如下圖:

總的來說,各部門中,ADG同比依然是唯一一個下跌的,AMS忽落忽起,而MDG則相當平穩,無論同比還是環比,業績都令人滿意。

而且,從2020年度第一季度的總的增長趨勢來說,MDG板塊很有可能會壓過ADG,成為ST旗下僅次于AMS的第二大營收集團,有關這一點我們可以從10月21日ST的CEO Jean-Marc Chery在接受彭博社TV采訪時也可以得以印證:“由于蘋果新機iPhone 12的發布,ST第三季和第四季的財政狀況會改善很多。”所以我們得以得出結論,ST第四季度最具潛力的營收增長環節莫過于Digital ICs,即數碼電子消費領域。

ST在財報中強調了數碼電子消費對企業利潤幫助很大

基于此,ST還對第四季度做了展望,預計凈營收要達到29.9億美元,比第三季度增長12%,毛利率為38.5%,浮動200個基準點左右(基于匯率1.15美元=1歐元),如下圖:

ST總的財報狀況,可以在官方網站上看到具體的網絡會議現場直播和回放,視頻會一直存留至11月6日。

一共12頁的財報,在提到MDG這個“分論壇”財報狀況時,我們看到這樣一句耐人尋味的表述:“RF Communications (former “digital” sub-group”)”,可見,ST已經把射頻通信已經從數碼次級分類中提升了一級,成為公司重點扶持發展的部門。但公司CEO Jean-Marc Chery在展望第四季度時有這么一句話:“(第四季度)公司的各個部門的產品營收都會有增長,除了RF Communiations即射頻通信。”

前文中已經提到,射頻通信在公司第三季度的財報中貢獻頗大,已經被定性為“藍海戰略”,為何第四季度財報展望中如此特殊,極有可能成為公司唯一一個無法正增長的產品部門?

行文至此,肯定會有一些讀者猜測ST的該模塊和華為禁令有關。

這種猜想也不是完全沒有根據。今年5月份美國商務部BIS收緊對華為限制的時候,ST的反映就相當強烈,集微網對此也作了報道,意法半導體(ST)的律師Terry Blanchard就致信美國BIS出口行政副局長Matthew Borman,希望美國放寬華為禁令至28nm節點,即僅對28nm以下的先進工藝產品供應加以限制。

并且,ST的CEO在接受彭博社采訪時進一步透露,第三季度ST來自華為的營收降低到了不到10個百分點,而第四季度這個數字將變成零,可以說已經在很大程度上影響了ST的MDG和AMS的營業狀況,即便是iPhone12新機的發布,也無法抵消華為禁令帶來的這部分損失,但ST一貫的原則時不對特定客戶加以評論,目前還無法判斷華為和意法半導體目前具體的合作方向到底為如何。

但是具體到手機手機銷售,倒是有確鑿事實作為分析問題的依托。根據集微網對華為P40 pro的拆解來看,這款手機的射頻前端模塊依然還是用了Skyworks、Qorvo、高通等美國公司的元件和技術,而且最新一款旗艦機mate40根據華為用戶社區的反饋,RF部分的國產化力度空前,從歷史上看,華為手機的射頻尚未有使用ST技術和元件的先例,所以華為的手機業務這一部分,射頻通信并不涉及和ST的合作,而且華為5G天罡芯片的射頻模塊的供應商則是日本村田和住友電工。總之,從目前ST的射頻通信產業的總體架構來看,其業績的起伏和華為禁令的關系并不大。

華為旗艦機的射頻前端之前用的是Skyworks、Qorvo、高通等公司的產品

所以,解開ST第三季度財報中有關通信射頻部分營收增長與下降的前后不夠通融之謎,要從ST本身的業務架構重組與RF通信的整個市場環境來解釋。

如前所述,射頻通信極有可能在第四季度成為ST下轄三個板塊的主要突破性領域,從而和電信消費Digital ICs做某種程度的剝離,然后和MEMS微機電加強整合,而且我們從ST官方網站發布產品新聞的“注腳”中也可窺一二:凡是涉及到RF的新聞,落款都標有法國和意大利兩個國旗,代表著法國Grenoble和意大利Catania兩個中心的聯合研發。在這個基礎上,我們也更能看清半個月前ST并購并購法國SOMOS半導體的深層次意圖。

收購SOMOS

兩個多月以來,半導體行業接連出現類似于英偉達收購Arm、AMD收購FPGA巨頭賽靈思這樣超重量級的并購操作,但同時,很多大潮中一些規模較小的暗流依然帶有行業指路燈的意味。

ST十月中旬宣布收購SOMOS的這則交易對外宣示非常低調,并沒有透露交易的金額,集微網就此也第一時間聯系了ST的市場媒體部詢問更詳細的交易內容,不過截止發稿時,ST尚未給與答復。

總部位于法國的SOMOS是一家歷史只有兩年左右的無晶圓廠半導體公司,專門研發硅基功率放大器和射頻前端模組產品,在并購完成之后,站出來面向媒體發言的是MDG部的總裁Claude Dardanne,他講到:“消費類電子和工業市場期待有更多、更好的網絡連接解決方案。意法半導體致力于提供和賦能解決方案,滿足這些需求,克服技術挑戰。”

ST的企業宣傳,也是突出一個“低調”

可見,SOMOS被并購之后,應該會被ST消化到MDG部門。這步棋的目的很明確,就是要通過通過此次收購,在射頻前端模組用于蓬勃發展的物聯網市場中發揮重要作用,并加強5G射頻前端產品的開發實力。

然而,并購整合的過程被納入財報加以呈現,整個程序至少需要幾個三個財季左右,以英飛凌2019年6月以98億美元收購微控制器、連接組件、軟件系統以及高性能存儲器制造商Cypress為例,雖然英飛凌一直強調該公司的功率半導體、汽車微控制器、傳感器以及安全解決方案,在收購Cypress之后可以形成高度的優勢互補,但直到2020年4月份之后的財報中,才逐步提到Cypress對英飛凌總公司營業額、凈利潤的貢獻,所以并購之后的盈利預期值一般被調低,也是業內的慣常操作,如下圖:

換言之,射頻通信的投入產出周期,在MDG部門暫時無法體現在第四季度的財報中。而MDG部門,隨著iPhone12逐漸站穩市場腳跟,到年底之前是第一波猛發力的時間段,SOMOS和手機射頻通信的整合尚需時日。

意法半導體再次與百億營收失之交臂

如果我們把ST前三季度的總營收和第四季度的展望兩者相加,得出來的數字大約是97-99億美元,如果沒有大的意外,可以說ST再次距離百億營收擦肩而過。

雖然ST在Power discretes,MCU等領域的市場份額遜于另外歐洲半導體兩巨頭英飛凌和恩智浦,但ST的總體布局更加豐滿,重點突出,尤其在車用MEMS(2016年就排到了全球第四)和個人電子消費類傳感器等的研發突出,所以總營收在IC insights的排名中穩坐歐洲半導體公司第一的寶座,世界范圍內排名也能在前12左右。

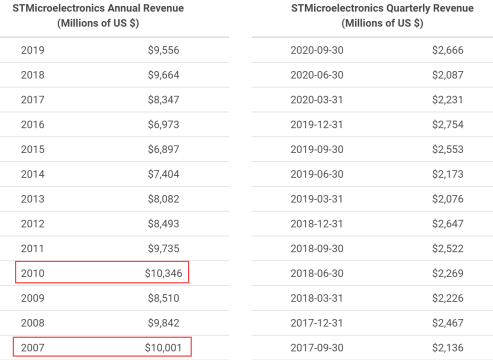

2007年和2010年,ST的年營收曾過百億美元

概覽ST過去十五年來的年度和季度財報,我們發現該公司的營收和全球汽車市場的興衰密切相關,在2010年達到百億美元營收高峰之后,金融危機帶來的延遲性負面作用顯現,直至2017年隨著5G通信市場的崛起和繁榮和工業電子設備的需求激增,才從低谷中逐漸走出,可以說,發力射頻通信領域不僅僅補齊短板,也是企業布局風險分擔的必要一步。

結論

半導體行內對歐美半導體公司的發展樣態多有分析,認為相比美國的英特爾、英偉達、高通、博通等,歐洲三強往往給人一種穩健有余,活力欠奉的印象,甚至多次傳出被收購的新聞。但ST的MDG部門雖然規模完全無法和北美大廠比,但在保有IDM基本格局之下,ST也一直踩著業內最前沿的路線穩步前進。

早在2010年6月IPhone4剛面市時,“教父”喬布斯就對ST研發的陀螺儀稱贊不已,這也為ST在MEMS在智能終端的應用打開了一扇窗,8英寸MEMS特色的晶圓生產線,讓其為開拓消費力市場奠定了基礎。除了洗衣機、游戲機中的加速傳感器作為傳統優勢產品之外,ST曾用5年的時間,就將主流的壓電陀螺儀產品打落塵埃,在收購SOMOS之后,ST將在射頻通信中走出怎樣的步伐,今年第四季度和明年第一季度的財報會告訴我們更多答案。

責任編輯:lq

-

傳感器

+關注

關注

2552文章

51383瀏覽量

756053 -

意法半導體

+關注

關注

31文章

3153瀏覽量

108867 -

模擬器件

+關注

關注

2文章

107瀏覽量

23227

原文標題:【芯觀點】意法半導體第三季財報,“秘密”布局射頻通信

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論