") AI產(chǎn)業(yè)進入資本兌現(xiàn)期,依圖沖刺科創(chuàng)板

AI產(chǎn)業(yè)進入資本兌現(xiàn)期,依圖沖刺科創(chuàng)板

“AI四小龍”先后開啟了上市之路,繼曠視科技、云從科技分別謀求港股、A股上市后,依圖科技也加入了IPO隊伍。而在這個節(jié)點開啟IPO無論之于依圖還是整個行業(yè)都意義重大。

AI產(chǎn)業(yè)進入資本兌現(xiàn)期

《2020胡潤全球獨角獸榜》顯示,商湯、曠視、云從、依圖估值分別為500億、300億、200億、140億,依圖在“四小龍”中估值墊底。

2019年以來,一級市場轉(zhuǎn)冷,頭部研究院數(shù)據(jù)顯示,2019年中國人工智能產(chǎn)業(yè)投資額713億,同比下降40%,首次出現(xiàn)下滑。

因此“四小龍”高估值、能燒錢、落地難的特點已經(jīng)很難在一級市場融資。目前,除商湯科技外,其余三家紛紛轉(zhuǎn)向二級市場尋求上市融資。

2019年8月,曠視科技向港交所遞交招股書,如今招股書已“失效”;

2020年8月,云從科技啟動A股上市輔導(dǎo);

2020年11月,依圖科技搶先一步提交招股書,在上市進程上領(lǐng)跑。

2020年7月,3年虧損16億的寒武紀、4年虧損30億的奇安信接連在科創(chuàng)板上市,市值均超過700億。

這給了依圖科技等亟需融資的AI企業(yè)闖關(guān)IPO的信心。

營收規(guī)模與虧損齊長

11月4日,據(jù)上交所官網(wǎng)信息顯示,依圖已正式提交了招股書(申報稿),自9月9日與國泰君安證券簽署輔導(dǎo)協(xié)議并備案后,依圖正式開啟了科創(chuàng)板沖刺之路。

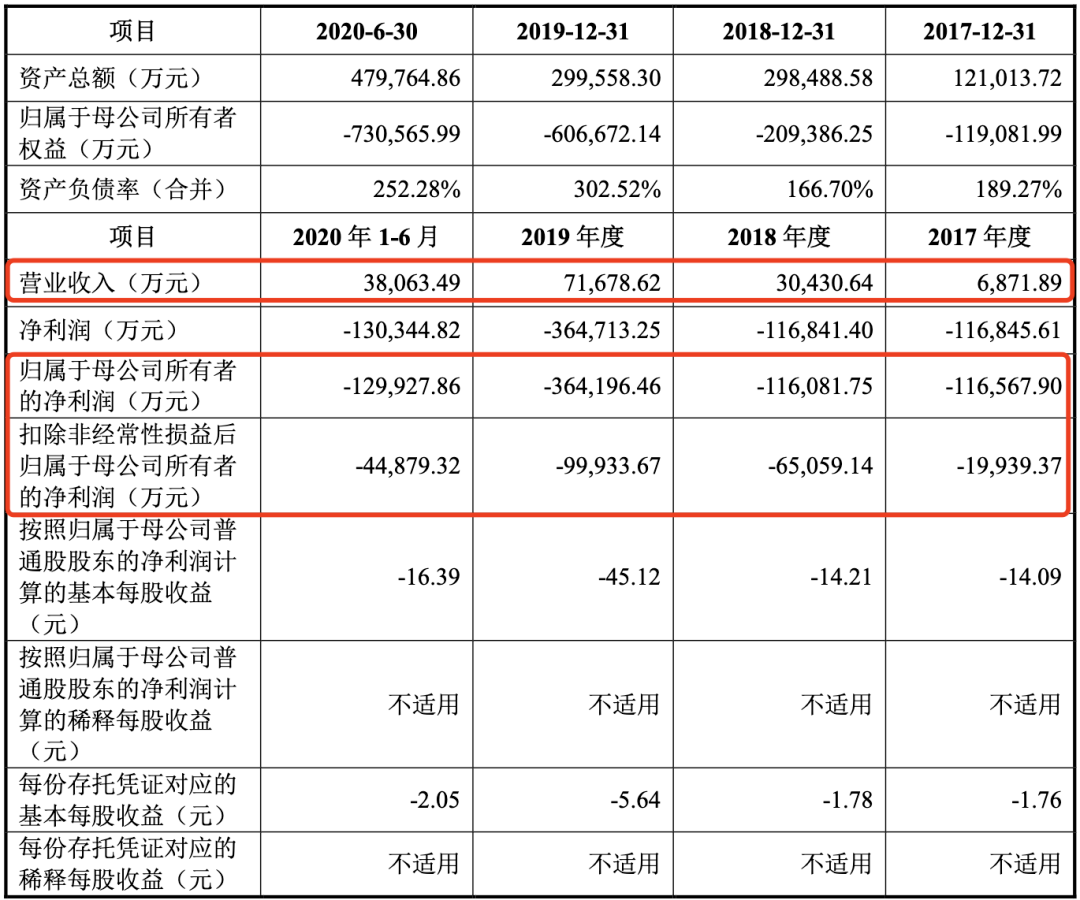

根據(jù)剛剛公布的招股書顯示,2017-2019年依圖科技的營收連年增長。

在2017年到2019年依圖科技的營收分別達到了6871.89萬元、3.043億元、7.168億元。

從2017年到2019年依圖科技的年復(fù)合增長率達到了222.97%;

2020年上半年,依圖科技的營收達到了3.806億元。

不過,發(fā)展至今,依圖科技卻仍未盈利。

從2017年到今年上半年,依圖科技的凈利潤分別達到了-11.685億元、-11.684億元、-36.471億元及-13.034億元。從賬面來看,其虧損有逐年擴大的趨勢。

截至2020年6月,依圖累計未彌補虧損已經(jīng)達到了-72.204億元,對于這個年營收僅有7億多的新興獨角獸來說,虧損數(shù)額已經(jīng)接近其營收的數(shù)倍之巨。

關(guān)于虧損的兩大關(guān)鍵要素是:

①經(jīng)過多輪的優(yōu)先股融資,使得整體價值水平不斷上升,讓優(yōu)先股公允價值相應(yīng)上升,使得各期形成公允價值變動損失分別為9.83億元、5.45億元、26.19億元和9.36億元,累計達51億,占到虧損賬面的70%。

②為了保持在市場中的競爭力,依圖在研發(fā)方面的投入也是非常巨大,在去年研發(fā)費用占營收比例達91.69%,今年上半年則超過了100%。

在巨額的研發(fā)投入面前,依圖科技現(xiàn)有的毛利并不足以彌補其巨額的虧損。

特別是在其目前重點發(fā)力的云邊端、AI芯片領(lǐng)域,仍面臨較大的研發(fā)投入壓力,這也是迫使其加速上市的重要原因。

除了目前已經(jīng)推出的求索芯片之外,依圖科技還推出了原石系列智能服務(wù)器以及前沿系列邊緣計算設(shè)備、面向終端系列終端AI算力硬件產(chǎn)品,包括智能攝像機、智能語音硬件等產(chǎn)品。

總的來看,依圖的云邊端產(chǎn)品目前均已經(jīng)找到了具體的應(yīng)用場景,并且已經(jīng)具備具體創(chuàng)造營收的能力。

結(jié)合自研AI芯片和算法

過去幾年中,算法性能高速發(fā)展和機器算力提升緩慢的矛盾一直存在,導(dǎo)致各公司要么削減算法性能去適應(yīng)硬件,要么沒有先進算法,浪費算力資源。

因此,針對實際應(yīng)用場景和業(yè)務(wù)邏輯定義AI芯片十分必要和迫切,依圖科技開始探索新的突圍方向。

找對芯片的應(yīng)用場景,準確預(yù)判該場景下最適合的智能算法,根據(jù)兩者定制芯片,用這種“端到端設(shè)計”思路去迭代AI系統(tǒng)或芯片架構(gòu),有望充分激發(fā)AI的潛能。

因此,自研AI芯片和頂尖算法的結(jié)合,依圖可以在所聚焦的業(yè)務(wù)場景中擺脫很多算力局限和束縛,為特定業(yè)務(wù)場景尋求最優(yōu)解,提高市場滲透能力。

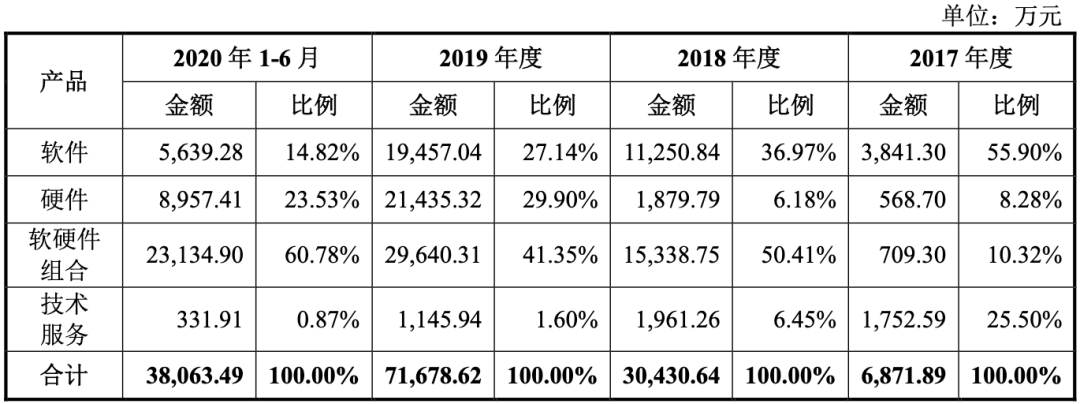

從公司的營收結(jié)構(gòu)中,依圖科技的業(yè)務(wù)重心經(jīng)歷著“從軟到硬”的變化。

2017年軟件收入為3841.3萬元,占比55.9%,這一比例逐年降低,到今年上半年已經(jīng)下降到14.82%。

與此同時,軟硬件組合收入比例在上升,從2017年的10.32%上升至2020年上半年的60.78%。

而招股書中給出的發(fā)展定位是要致力于全面解決機器看、聽、理解和規(guī)劃的根本問題。

為AI技術(shù)的應(yīng)用普及提供高性能、高密度和通用的算力,滿足云端數(shù)據(jù)中心、邊緣計算和物聯(lián)網(wǎng)等領(lǐng)域的智能計算需求。

募資75億元搭建全局AI競爭力

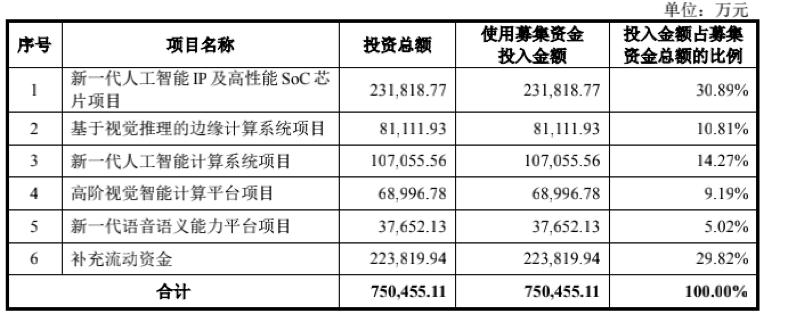

依圖科技的招股書披露,此次沖刺科創(chuàng)板,募資規(guī)模將達75億元。

依圖科技不僅是家AI視覺公司,還發(fā)展了AI語音和AI語義兩個方向,募投項目5就為新一代語音語義能力平臺項目。

依圖科技在AI產(chǎn)業(yè)鏈垂直(芯片、服務(wù)器、應(yīng)用)和橫向(視覺、語音、語義)兩個維度都布局甚廣,似乎已經(jīng)有了AI行業(yè)巨獸的骨架。

其中一項關(guān)鍵布局是:新一代人工智能IP及高性能SoC芯片,該項目擬投資23億元,占到募資總額的30.89%。

芯片加持下,其余的投資項目則涉及基于視覺推理的邊緣計算系統(tǒng)項目(8.11億元)、新一代人工智能計算系統(tǒng)項目(10.71億元)、高階視覺智能計算平臺項目(6.89億元)以及新一代語音語義能力平臺項目(3.77億元)等。

在下一步發(fā)展規(guī)劃中,依圖凸顯出四方面目標和野心:

①引領(lǐng)人工智能芯片及算法技術(shù)發(fā)展;

②全線升級云端、邊緣端和終端AI算力產(chǎn)品;

③聚焦高價值業(yè)務(wù)場景;

④構(gòu)建人工智能算力生態(tài)。

運營資金大部分來源于外部融資

天眼查顯示,依圖科技自成立以來共經(jīng)歷9輪融資,累計融資超25.67億元。

包括真格基金、高瓴資本、云鋒基金、紅杉資本中國、工銀國際、浦銀國際等多家知名投資機構(gòu)均為依圖科技的投資方。

而近年的融資頻率越來越高。依圖科技成立初期,平均兩年進行一次融資;后來變成一年一次。由此可見,依圖科技近年對資金的需求量逐漸加大。

大量的資金充實了依圖科技的“彈藥庫”,但這對于長期虧損的依圖科技來說,實則杯水車薪,仍扭轉(zhuǎn)不了其資不抵債的現(xiàn)況。

愈發(fā)大客戶依賴+友商競爭加劇

招股書顯示,2017年至2020年上半年,依圖科技前五大客戶的營收占比分別為35.12%、33.09%、51.12%及62.02%,呈現(xiàn)不斷攀升趨勢。

2019年開始,依圖科技前五大客戶的營收占比已超過半成,這也意味著其對大客戶的依賴越來越強,其獲客能力正在逐漸降低。

與此同時,公司前五大客戶變動頻繁,依圖科技客戶群很不穩(wěn)定,大客戶關(guān)系并不穩(wěn)固。

目前,AI賽道高手云集,除了“AI四小龍”商湯、曠視及云從的競爭,阿里、騰訊等互聯(lián)網(wǎng)巨頭也在不斷加碼AI行業(yè),這也使得依圖科技的壓力不斷增大。

目前,英偉達在AI芯片領(lǐng)域仍占有絕對優(yōu)勢,華為海思、寒武紀等公司在該領(lǐng)域也有較強的競爭力。

結(jié)尾:

隨著移動互聯(lián)網(wǎng)紅利期的結(jié)束,未來平臺級別的移動互聯(lián)網(wǎng)超級獨角獸會大大遞減,下一個機會將主要來自后端創(chuàng)新。

當(dāng)下并非是AI公司上市的最佳時機,畢竟目前AI公司并沒有成熟的商業(yè)模式和產(chǎn)品,也缺乏落地的場景,更多還是概念上的炒作。

但隨著市場的收縮和外部環(huán)境的變化,融資變得越發(fā)困難,上市也成為了趕鴨子上架。

依圖科技的難題對于所有以技術(shù)驅(qū)動的AI創(chuàng)業(yè)公司而言是普遍挑戰(zhàn)。

責(zé)任編輯:xj

-

AI

+關(guān)注

關(guān)注

87文章

31155瀏覽量

269487 -

人工智能

+關(guān)注

關(guān)注

1792文章

47442瀏覽量

239004 -

依圖科技

+關(guān)注

關(guān)注

0文章

50瀏覽量

9833

發(fā)布評論請先 登錄

相關(guān)推薦

勝科納米即將科創(chuàng)板IPO上會

格靈深瞳同時入選科創(chuàng)AI和科創(chuàng)200兩大指數(shù)

思看科技IPO上會沖刺科創(chuàng)板

喜報 | 芯聯(lián)集成榮獲“2024最具創(chuàng)新力科創(chuàng)板上市公司”獎

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論