10月國內動力電池的信息分析

10月國內動力電池的信息分析

引言

合格證的事情我稍作說明,由于管理辦法調整后面確實很難獲取。電池的數據可能需要更多的參考汽協信息發布會的數據(中國汽車動力電池產業創新聯盟),從10月來看,總體的動力電池產量9.9GWh,裝車量5.9GWh,這里面有著很大的差異。我們仔細來看看這個月的數據。

01

月度信息的亮點

10月產量共計9.9GWh,同比增長47.9%,環比增長14.5%。在這個里面,三元5.5GWh,占比56.0%;磷酸鐵鋰4.3GWh,占比43.8%。裝車量5.9GWh,同比上升44.0%,三元電池裝車3.4GWh;磷酸鐵鋰電池共計裝車2.4GWh。從趨勢來看,分季度來說

Q1基本是沒怎么開工,安裝量主要取決于電池企業的庫存

Q2開始動力電池拉產能,由于訂單有限,總體的產量也處在低位

Q3開始逐步拉產能,同時需求也在逐步釋放

Q4變成了一個排滿的概念,一方面是預計Q1這塊生產會受到春節的影響,所以Q4就不停加量

圖1 2020年動力電池產量和裝車量的比較

從一個長周期來看,2019年作為一個參考,也存在庫存周期的問題。

圖2 2019-2020年動力電池產量和裝機量的趨勢

從具體的分電池類型來看,今年三元和磷酸鐵鋰的占比開始有很大的轉換,LFP的安全特性和價格優勢在多個戰場取得了很大的效能。

圖3 三元和LFP在2020年10月和1-10月的占比

從總量來看,動力電池在乘用車里面還是主要的市場,在乘用車里面以Model3和漢EV為代表和低端五菱Mini EV為代表都在用LFP。從Pack能量密度來說,不拿補貼的也占了相當的比例;125-160Wh/kg的產品也在逐漸被160Wh/kg的所取代。

圖4 10月不同能量密度的比例

五菱Mini EV的占比走高,也直接拉低了平均單車帶電量 ,這個是非常有趣的事情,這臺車的電量配置就是一個PHEV的量。

圖5 2020年10月單車平均帶電量的情況

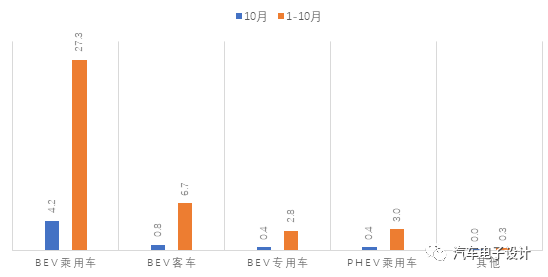

從總的數量來看,BEV乘用車是動力電池最大的去向,占比為72.38%,客車電池的需求占比13.44%,未來看主要的增量都是BEV乘用車的電池需求。

圖5 中國動力電池市場今年聚焦的就是乘用車這塊的訴求

02

分供應商的角度來看

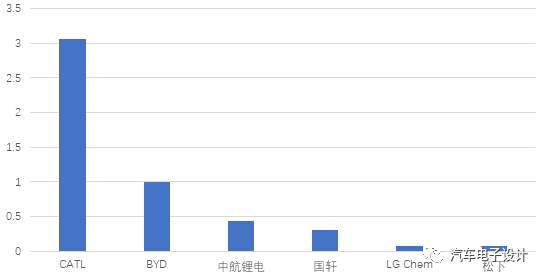

電池聯盟給出的數據很有意思,按照這個數據,LG和松下基本退出了這個月Tesla的供應占比很低。CATL一個月拉到了3.06GWh,BYD達到1GWh以上,LG和松下分別只有70MWh和80MWh。備注這個算法是通過對比電池聯盟發布的上個月數據1-9月和1-10月的增量,兩家都沒進前10

圖6 2020年10月主要的電池供應商的安裝量

這是按照2.4萬臺估計,按照每臺55kWh進行估算下,特斯拉三家供應商目前的比例。當然這個算法也是沒看到合格證數據下的估算,可能有偏差。

圖7 對應25萬Model 3需求下不同供應商的比例分配(根據2.4萬估算)

從昨天的產量數據來看,在整車端的競爭中,也出現了細分市場不同企業的市占率開始大幅上升的情況,這代表后續電池企業可能要拉住核心大客戶,開始聚焦的階段了。對于LG來說,如果Tesla的產量拉掉,從10月開始整體的供應格局也開始變化了,在歐洲大眾的量按照1.2-1.5萬臺(82kwh)來算,這些成大頭了,前9個月占比較大的Tesla這幾個月沒了。

圖8 LG Chem現有不同客戶需求占比

小結:目前粗略能看到這些數據,如果順利有詳細數據可以就具體的情況進行分析。

原文標題:10月國內動力電池的信息分析

文章出處:【微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12130瀏覽量

231627 -

電池

+關注

關注

84文章

10627瀏覽量

130272

原文標題:10月國內動力電池的信息分析

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

鋰電動力電池和普通鋰電電池分辨外觀方法

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

工商網監

工商網監

評論