光伏即將進入快速發展的黃金時代,將帶動膠膜需求快速增長

光伏即將進入快速發展的黃金時代,將帶動膠膜需求快速增長

光伏組件封裝膠膜是福斯特的第一大產品,近年來營收和毛利大致占到公司總營收和毛利的 90%。其主要作用是對太陽能電池組件進行封裝和保護并能提高組件的光電轉換效率、延長組件的使用壽命。

平價引爆光伏行業 福斯特受益紅利

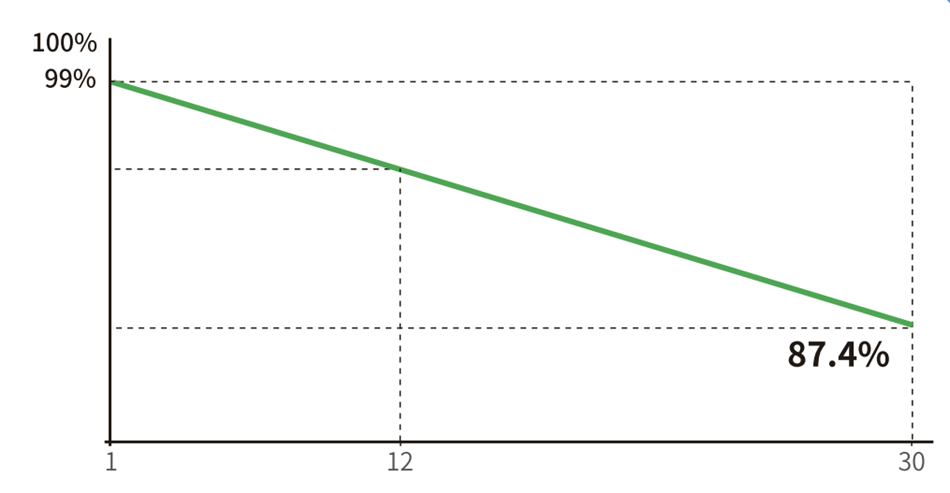

2010年全球光伏發電的度電成本為0.37美元每千瓦時,2020年已經降至0.048美元每千瓦時,降幅87%,光伏不僅在清潔能能源種類中成本降幅最大,并且已經成為全球大多數國家最便宜的能源。光伏進入平價時代,未來隨著技術的進步,成本還會下降,光伏的經濟性和環保性將推動光伏進入快速發展的黃金時代。

2019年之前光伏度電成本高于火電,各國為了鼓勵光伏發展普遍采用補貼政策,可是政策具有較大的不確定性和波動性,這導致光伏發展隨著政策的波動而呈現較大的波動性,是明顯的周期行業,可是,目前光伏已經進入平價時代具備經濟性,補貼將逐步退出,經濟性將成為主導因素,光伏將從周期行業升級為成長行業。

有機構預計,今年全球光伏新裝機量為122GW,2025年將增至368GW,未來五年復合年化增長速度高達25%。光伏新增裝機的快速增長將帶動膠膜需求的快速增長,福斯特作為全球膠膜寡頭廠商將充分受益。

2019年福斯特膠膜出貨量7.49億平米,全球市占率57%,并且是行業第二的4.5倍、行業第三的5.5倍。其在光伏膠膜領域處于全球寡頭壟斷地位,行業進入寡頭壟斷格局。膠膜在2013年之前被國外壟斷,目前國內企業在國內膠膜領域市占率超90%,完成國產替代。

膠膜行業龍頭廠商包括福斯特、斯威克(東方日升子公司)與海優新材。2019 年福斯特、斯威克和海優新材膠膜產能分別為 7.45、2.3 和 1.43 億平方米,CR3 合計占比為 74.5%,各自占比分別為 49.7%、15.3%和 9.5%,行業一直保持著福斯特為第一梯隊,斯威克和海優新材為第二梯隊的競爭格局。

原材料漲價引競爭加劇

10月14日,寧波臺塑的EVA/7470K系列、EVA/臺塑/7350M系列EVA價格為14600元/噸和14000元/噸,短短一周內已漲至17800元、17500元,漲幅分別是21.9%和25%。雖然其他石化產品也在相應上漲,但EVA在塑料領域的升勢行情堪稱“一枝獨秀”。

對于光伏封裝膠膜生產商來說,最主要的原材料就是EVA樹脂,這部分的原材料采購額占公司原材料總額的90%之多。由于EVA跟隨原油走勢,所以當價格波動頻繁的原油有變化時,EVA的市場價必然會動起來。

盡管各大膠膜廠商都在現階段持續擴產,但在2021年就形成大量升勢的可能性不大,一時半會提供比組件擴產規模大的產能,很難達成。2020年,福斯特產能已大至8.45億平方米,仍供不應求。今年9月,福斯特計劃自籌資金建設年產2.5億平方米光伏膠膜項目。加上另有3.5億平方米的技術改造項目正進行,短期內該公司的擴產量應在6億平方米左右,但整體達產的時間至少是在2021年。

東方日升旗下的斯威克也在今年8月宣布,于義烏投資3億平方米的膠膜項目,約合30GW的組件,預計2025年年底達產。賽伍技術在今年8月也宣布,將在浙江開展年產2.55億平方米的封裝膠膜建設,注冊資金1.68億。海優新材在2019年的膠膜產能是1.43億平方米,產能利用率已經高達97%。目前計劃新增1.7億平方米的產能。百佳也計劃在鹽城做總產能為28GW的項目,其中一期項目在2020年8月投產,建設配套4GW光伏組件封裝膠膜產能;二期在今年第四季度投產,產能為12GW。

因此,預計國內核心膠膜廠家的擴產量總體在16億平方米左右,但投資跨度長達2020年到2025年,1~2年來看其膠膜產品的供需依然非常緊。這與以下幾個因素有關。

首先,EVA價格主要掛靠國際原油市場,如果光伏膠膜采購方做大量的囤積,企業本身的運營會暗藏巨大的風險。

其次,光伏膠膜產品銷售回款的周期略長。而膠膜對EVA樹脂的購買,采購付款結算賬期較短。兩者之間的差異性,導致如果囤著EVA不賣,其資金成本和庫存都會彰顯極大壓力。

整體來說,在EVA樹脂大漲階段,膠膜的壓力也不小:一方面需要看原材料價格走勢,另外也不能對下游客戶組件廠商提價太多,否則容易將部分市場份額拱手讓出。現階段膠膜供應有所不足,組件廠商可能也會松口,不完全以價格論英雄。

如今,國內膠膜公司的競爭主要還是在幾個大型廠家之間,未來福斯特的主導地位可能會持續,而新興公司的進擊也會因為擴產和市場份額的搶奪變得有戲看。

責任編輯:gt

-

太陽能

+關注

關注

37文章

3424瀏覽量

114339 -

光伏

+關注

關注

44文章

3040瀏覽量

69085 -

電池

+關注

關注

84文章

10627瀏覽量

130284

發布評論請先 登錄

相關推薦

光伏組件的長期穩定性:EVA、POE、EPE、PVB膠膜性能的深入分析

無人機巡檢引領光伏電站運維新時代

光伏儲能一體化監控運維解決方案

無人機智能巡檢系統助力光伏電站快速消缺

光伏儲能系統在直流快速充電站中的應用

數字車鑰匙三代方案的技術演進

使用AmpereOne遏制快速增長的能源需求

MOS管在光伏逆變器中的應用

傳感器產業迎來黃金時代,矽典微賦能感知體驗再升級

工商網監

工商網監

評論