") 云計(jì)算+通信技術(shù)推動(dòng)云游戲快速發(fā)展,廠商加速布局云游戲

云計(jì)算+通信技術(shù)推動(dòng)云游戲快速發(fā)展,廠商加速布局云游戲

云游戲是以云計(jì)算為基礎(chǔ)的游戲方式,在云游戲的運(yùn)行模式下,所有游戲都在服務(wù)器端運(yùn)行,并將渲染完畢后的游戲畫(huà)面壓縮后通過(guò)網(wǎng)絡(luò)傳送給用戶(hù)。

在客戶(hù)端,用戶(hù)的游戲設(shè)備不需要任何高端處理器和顯卡,只需要基本的視頻解壓能力。云游戲無(wú)需購(gòu)買(mǎi)終端硬件,無(wú)需換代,極大地降低了游戲的入門(mén)成本,未來(lái)市場(chǎng)前景廣闊。

1、全球云游戲發(fā)展歷程分析

云游戲的發(fā)展從國(guó)外興起,2009年,Onlive公司提出云游戲的概念,隨后全球各大互聯(lián)網(wǎng)廠商紛紛布局云游戲業(yè)務(wù)。2012年起,英偉達(dá)開(kāi)始布局云游戲,推出NVIDIA GRID,2014年索尼推出PlayStation Now平臺(tái),2018年,微軟、谷歌等分別發(fā)布各自的云游戲項(xiàng)目,2019年,騰訊推出云游戲平臺(tái)“騰訊即玩”,成為國(guó)內(nèi)第一家推出云游戲項(xiàng)目的公司。

2、云游戲擺脫設(shè)備桎梏帶來(lái)全新體驗(yàn)

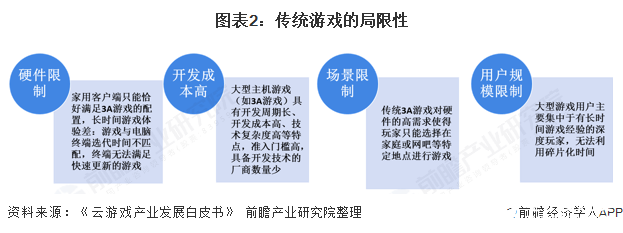

目前傳統(tǒng)模式游戲以主機(jī)/PC端游戲?yàn)橹鳎瑢?duì)游戲用戶(hù)終端設(shè)備有較高的要求,用戶(hù)需要花費(fèi)較多的成本購(gòu)買(mǎi)游戲顯卡等設(shè)備,同時(shí)傳統(tǒng)游戲需要下載游戲客戶(hù)端,客戶(hù)端往往會(huì)占用用戶(hù)大量的內(nèi)存。

而云游戲無(wú)需用戶(hù)購(gòu)置高端顯示器等硬件終端,節(jié)約了用戶(hù)的成本,同時(shí)不受終端現(xiàn)制,極大地提高了用戶(hù)的便捷性,這些優(yōu)勢(shì)將吸引更多因大型游戲限制多而選擇放棄游戲的潛在用戶(hù)成為云游戲玩家。

3、云計(jì)算+通信技術(shù)推動(dòng)云游戲快速發(fā)展

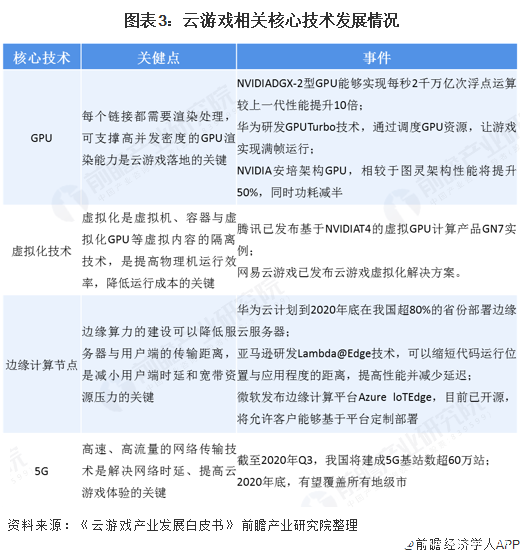

2019年以前,受制于通信技術(shù)以及計(jì)算能力的限制,云游戲一直處于概念階段而難以真正落地,近年來(lái),隨著云計(jì)算和通信技術(shù)的快速發(fā)展,云游戲相關(guān)的多項(xiàng)技術(shù)均取得突破,云游戲逐漸落地并進(jìn)入快速發(fā)展期。

4、全球互聯(lián)網(wǎng)及游戲廠商加速布局云游戲

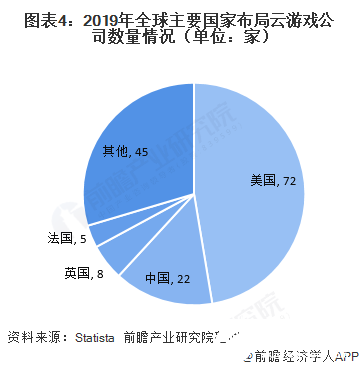

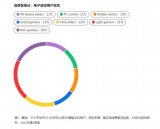

2018年起全球各大互聯(lián)網(wǎng)企業(yè)紛紛布局云游戲市場(chǎng)。根據(jù)Statista公布的數(shù)據(jù)顯示截至2019年9月,全球范圍內(nèi)進(jìn)入云游戲行業(yè)的企業(yè)已經(jīng)超過(guò)150家,其中美國(guó)72家,中國(guó)22家,英國(guó)8家,法國(guó)5家,其他國(guó)家合計(jì)45家。總體來(lái)說(shuō),云游戲市場(chǎng)仍以北美地區(qū)為主。

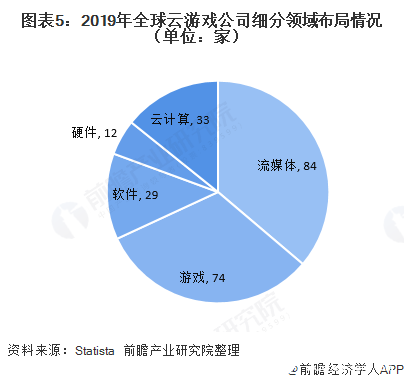

布局云游戲的公司相關(guān)業(yè)務(wù)大多分布于流媒體、云計(jì)算、軟件&硬件、游戲等細(xì)分領(lǐng)域。其中流媒體領(lǐng)域吸引的公司較多,約占全部入局公司的52%,游戲領(lǐng)域吸引公司達(dá)74家,占比為49%。

注:部分公司參與的細(xì)分領(lǐng)域不止1個(gè)

5、全球云游戲行業(yè)市場(chǎng)發(fā)展?jié)摿薮?/p>

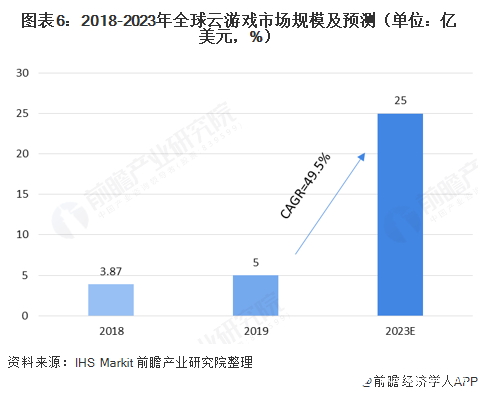

根據(jù)IHS Markit公布的數(shù)據(jù)顯示,2019年全球云游戲市場(chǎng)國(guó)模為5億美元,隨著云游戲平臺(tái)的成熟、5G通信技術(shù)應(yīng)用落地,云游戲市場(chǎng)將迎來(lái)快速增長(zhǎng),IHS Markit預(yù)計(jì),到2023年全球云游戲市場(chǎng)規(guī)模將達(dá)到25億美元,2019-2023年年均復(fù)合增長(zhǎng)率達(dá)49.5%。

6、中國(guó)云游戲用戶(hù)推薦意愿較高

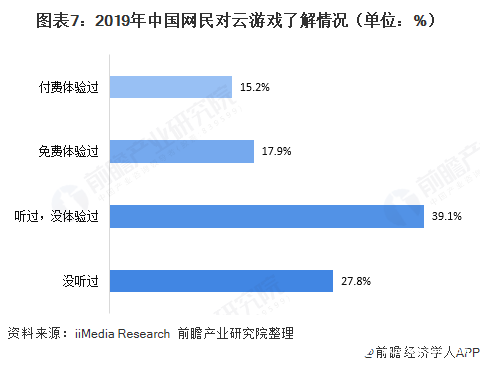

我國(guó)云游戲尚處于起步階段,行業(yè)用戶(hù)滲透率較低,根據(jù)iiMedia Research公布的調(diào)研數(shù)據(jù)顯示,66.9%的受訪網(wǎng)民對(duì)云游戲了解甚少,體驗(yàn)過(guò)云游戲的受訪網(wǎng)民僅占33.1%,其中付費(fèi)體驗(yàn)的網(wǎng)民占15.2%。

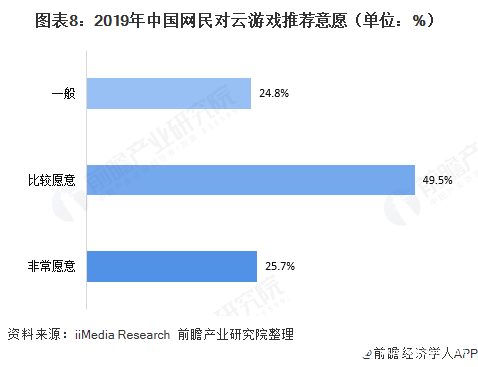

盡管目前中國(guó)了解云游戲的用戶(hù)規(guī)模較少,但根據(jù)iiMedia Research公布的調(diào)研數(shù)據(jù)顯示,75.2%的受訪網(wǎng)民表示愿意向周?chē)笥淹扑]云游戲,推薦意愿相對(duì)較低的受訪網(wǎng)民占24.8%。游戲的社交屬性越來(lái)越強(qiáng),用戶(hù)推薦意愿較高表明云游戲的用戶(hù)粘性較好。

7、5G加速普及推動(dòng)中國(guó)云游戲用戶(hù)快速增長(zhǎng)

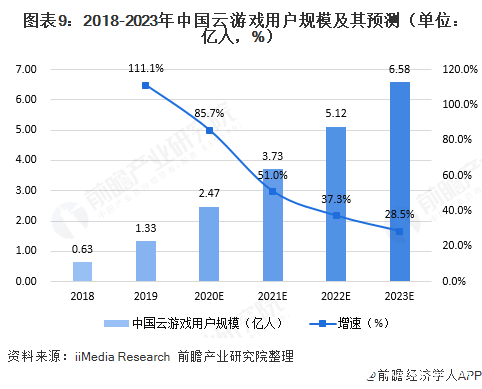

目前我國(guó)云游戲受眾基數(shù)較小,且因當(dāng)前技術(shù)與網(wǎng)速限制,云游戲?qū)嶋H體驗(yàn)與理想狀態(tài)存在差距,一定程度上影響了其在游戲用戶(hù)之間的推廣與傳播。根據(jù)iiMedia Research公布的數(shù)據(jù)顯示,2018年中國(guó)云游戲用戶(hù)規(guī)模為0.63億人,2019年僅為1.33億人,市場(chǎng)滲透率較低。

隨著我國(guó)5G網(wǎng)絡(luò)的加速普及,將提升游戲玩家對(duì)云游戲的參與度,驅(qū)動(dòng)云游戲用戶(hù)規(guī)模快速增長(zhǎng)。預(yù)計(jì)未來(lái)三年,中國(guó)云游戲用戶(hù)將保持較高的增長(zhǎng)速率,至2023年云游戲用戶(hù)規(guī)模有望達(dá)6.58億人。

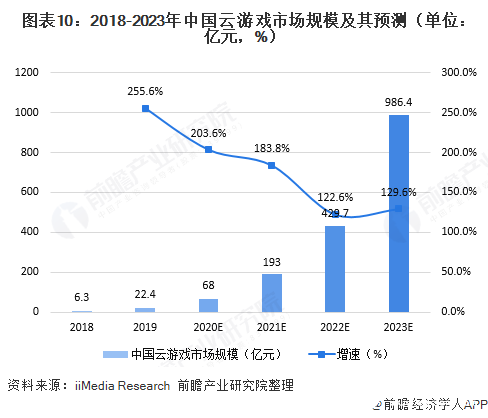

根據(jù)iiMedia Research公布的數(shù)據(jù)顯示,2018年云游戲市場(chǎng)規(guī)模約為6.3億元,2019年僅為22.4億元,整體規(guī)模較小。隨著云游戲內(nèi)容的不斷豐富,用戶(hù)體驗(yàn)的逐漸提升,用戶(hù)付費(fèi)意愿及付費(fèi)水平有望隨之增長(zhǎng),同時(shí)受益于云游戲用戶(hù)規(guī)模的快速增長(zhǎng),云游戲平臺(tái)廣告變現(xiàn)能力逐漸增強(qiáng),我國(guó)云游戲市場(chǎng)規(guī)模有望迎來(lái)高速增長(zhǎng),預(yù)計(jì)到2023年我國(guó)云游戲市場(chǎng)規(guī)模將達(dá)到986.4億元。

責(zé)任編輯:gt

-

通信

+關(guān)注

關(guān)注

18文章

6043瀏覽量

136155 -

云計(jì)算

+關(guān)注

關(guān)注

39文章

7840瀏覽量

137555 -

5G

+關(guān)注

關(guān)注

1355文章

48479瀏覽量

564831

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

羅技利用亞馬遜云科技多項(xiàng)云服務(wù)推出羅技G魔方掌機(jī) 為全球玩家提供沉浸式掌機(jī)游戲體驗(yàn)

巨人網(wǎng)絡(luò)發(fā)布“千影”大模型,加速“游戲+AI”布局

英偉達(dá)GeForce Now云游戲服務(wù)調(diào)整會(huì)員游戲時(shí)長(zhǎng)

游戲手柄震動(dòng)馬達(dá)的技術(shù)特點(diǎn)分析

藍(lán)牙模塊如何提升游戲設(shè)備的體驗(yàn)?

英特爾攜手騰訊云,驅(qū)動(dòng)AIoT邊緣設(shè)備、云游戲和智能計(jì)算應(yīng)用落地

臺(tái)媒報(bào)道:華為云攜手贊奇科技?推出《黑神話:悟空》專(zhuān)屬云游戲服務(wù)

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

紫光展銳與騰訊游戲語(yǔ)音GVoice合作以技術(shù)創(chuàng)新助推移動(dòng)游戲生態(tài)發(fā)展

游戲部署換新季,華為云 618 營(yíng)銷(xiāo)季助力游戲企業(yè)闖關(guān)升級(jí)

玩游戲選天璣!聯(lián)發(fā)科天璣游戲技術(shù)推動(dòng)游戲生態(tài)高速發(fā)展

GOG聯(lián)手亞馬遜Luna云游戲平臺(tái),無(wú)DRM游戲游玩即將實(shí)現(xiàn)

NVIDIA發(fā)布G-SYNC云游戲技術(shù),提升游戲體驗(yàn)

游戲、芯片與科技

5G時(shí)代的云游戲:如何留住玩家?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論