青云科技:憑著對云計算熱愛與執著,成功走出一條獨立自主之路

青云科技:憑著對云計算熱愛與執著,成功走出一條獨立自主之路

根據IDC近兩個季度來發布的《全球云IT基礎架構跟蹤報告》,2020年全球對云的采用將繼續增長,從全年來看,云計算IT基礎設施方面的投入有望超過非云計算IT基礎設施的投入,兩方占比分別為54.8%、45.2%。

其中,中國是云IT基礎設施投入增長最快的國家,2020年Q2增長率達到60.5%。

利好形勢下,在資本市場,繼今年1月優刻得UCloud順利登陸科創板、5月金山云成功登陸納斯達克后,云計算獨角獸青云科技科創板首發上市通過的消息也在上月不脛而走。據悉,公司擬募集資金約11.88億元,主要用于云計算產品升級項目、全域云技術研發項目、云網一體化基礎設施建設項目、補充流動資金項目等方面。

青云科技成立于2012年4月,定位為技術領先的企業級云服務商與數字化轉型解決方案提供商,是最早一批進入云計算領域的初創企業。

成立之時,盡管國內BATH均已進入或表態即將進入云計算領域,但大多都處于技術攻關的階段,還談不上商業上的落地,就連阿里云宣布對外提供5K(單集群5000臺設備)的標志性事件,也是發生在2013年的事。

但黃允松、甘泉、林源這三位年輕人,因曾在IBM工作而認識(值得一提的是,IBM于本月早前宣布將分拆為兩家公司,其中IBM自身選擇將更專注發展混合云與AI業務),并都擁有與云計算直接有關或高度相關的工作經驗,竟也就一拍即合地共同成立了青云科技的前身——北京優帆科技有限公司,未曾料想在這之后云計算市場將會玩家叢生、巨頭林立。

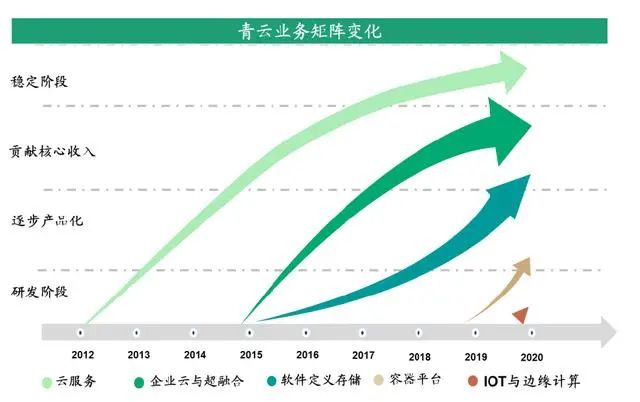

作為少有的中立云計算服務商,在紛繁變化的市場環境中,青云科技的發展歷程可以分為4個階段:

2012-2014年:

主攻公有云技術與服務,2013年正式上線公有云平臺,在早期中國公有云市場中占據重要地位;

2015-2016年:

將核心技術從公有云服務中解耦并產品化,形成可獨立交付的云產品,這期間進入了私有云市場,尤其在金融行業獲取一批頭部客戶。

2017-2019年:

伴隨著傳統企業上云周期的到來,以及混合云、多云逐步成為需求趨勢,一方面加大對云產品的研發與推廣,另一方面將云服務作為混合云解決方案的組成部分,實現多元化發展。

2019年以后:

面對已到來的IoT、5G等時代趨勢,進一步推進“云網邊端一體化戰略”,加強各云產品與云服務間的融合應用,面向各個行業落地行業級云計算解決方案。

圖片來源:青云科技招股書

1

云計算玩家眾多,巨頭林立

在青云科技成長的8年時間里,國內云計算市場發生了天翻地覆的變化:

1)數字化浪潮迭起,企業上云意識顯著增長,云業務市場規模持續走高;

2)市場競爭加劇,巨頭發力導致市場格局重新排位。

根據業界財報數據,阿里云在2020財年內(2019年4月到2020年3月)營收達到400.16億元,對比2015財年阿里云首次披露年度營收時的12.71億元,創造了六年增長超30倍的成績。另外騰訊云披露2019全年營收超170億元,對比自身2018年91億元的年收入,收入增長超過86.8%。

都在2012年成立,都在2020年完成上市的金山云、UCloud與青云科技的業務規模并不與阿里云、騰訊云在一個數量級上。

根據三家的數據,金山云2017-2019年的營收分別是12.36億、22.18億、39.56億元;UCloud 2017-2019年的營收分別是8.40億、11.87億、15.15億元;青云科技2017-2019年營收分別是 2.39億、2.82億、3.77億元。

較大的業務規模差距,決定了三家都不太會與第一梯隊的玩家進行直接競爭。但,從至今企業用云的滲透率仍然較低這一點來說,并不意味這些選手們完全沒有機會。

金山云上市時,金山云董事會主席雷軍在接受媒體采訪時已經強調:“金山云能否專注在幾個行業和頭部客戶,與阿里云差異化路線,這是第一大戰略。金山云很多行業不做,因為資源有限。但一定要在幾個關鍵領域做好,選定賽道提升競爭力。”在實際部署中,金山云繼續保持公有云和企業云兩大業務組成,選擇深耕擅長的視頻與游戲行業,戰略布局金融、教育與傳統行業。

公有云一度是UCloud最主要的收入來源,在2016-2019三年報告期內分別貢獻了91.43%、90.97%、85.15%的收入,這與早期UCloud成功收割了大批移動互聯網創業公司大有關系。而近來移動互聯網發展成熟,很多公司被阿里、騰訊注資或收購,市場格局發生變化,UCloud的公有云份額占比逐年降低。此時,UCloud表態將繼續以“中立的云”為標簽,優先在滲透率較低的傳統行業、客戶與巨頭存在業務競爭關系的行業、對服務要求比較高的行業開拓新的市場。

青云科技的打法與上述兩家并不一樣。

最現實的原因是,隨著公有云IaaS市場走向成熟,這一領域的機會窗口已經關閉。所以從公司戰略上,青云科技已經調整為不再單方面擴張在公有云服務上的收入。但是,綜合考慮合規可控、部署成本等需求時,混合云被認為是傳統企業上云時最青睞的部署形態。青云科技自2015年來在私有云領域積累了技術、產品與客戶資源(包括QingCloud企業云和青立方?超融合系統都是公司的明星級云產品),同時積累了公有云服務的客戶與經驗,有志于向業界提供混合云解決方案,創造新的收入增長來源。

2

云計算回報周期長是常態

論投資規模,阿里云3年投入2000億,騰訊5年投入5000億的新聞已經廣為人知。這正好反映出云計算公司普遍要付出的巨額成本投入,以確保技術、產品與品牌的整體競爭力。

尤其在公有云服務上,需要面臨較高的固定資產折舊、數據中心成本等等,若是固定資產投入計劃不能與經營規模的擴大相匹配,可能就會造成資源的閑置與浪費,最終拉低整體盈利。

在青云科技的招股說明書中,同樣提到了公司前期固定資產投入較高,且仍將保持繼續投入,未來一定時期內折舊費用將進一步增加的“特別風險提示”。

而且實際上,云廠商們處于虧損狀態已經是常態,并且要扭虧為盈還需要一陣時間。

青云科技2017-2019年的虧損凈額分別為9,647.78萬元、14,945.85萬元和19,096.65萬元;金山云2017-2019年的凈虧損分別為7.14億元、10.06億元和11.12億元;甚至連執牛耳者——年營收超過400億人民幣的的阿里云,在經營了十年之后,2020財年亦存在經營虧損70.16億元,相比上一財年經營虧損55.08億元,經營虧損額同比增長27.37%。今年9月底,阿里巴巴集團首席財務官武衛預計阿里云將在2021財年內實現盈利,那時阿里云也已經運營超過十年。

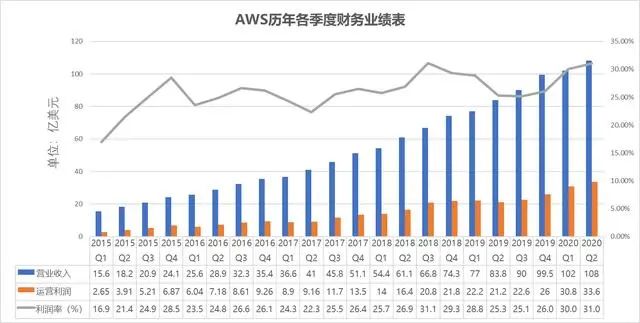

放眼全球,真正在財報中披露盈利的是AWS。

2019財年內,AWS全年營業收入達到350.26億美元,營業利潤為92.01億美元,AWS已經成為支撐亞馬遜萬億市值的主要貢獻力量。

值得一提的是,AWS也曾經歷虧損。假設時間拉回到2006年,AWS正式推出第一款對象存儲服務S3及彈性計算工具時,也在用戰略性虧損的方針。直到2015年,在運營即將達到十年之際,亞馬遜才愿意單獨披露AWS業績:“2015財年Q1,AWS云計算季度營業收入15.6億美元,運營利潤2.65億美元。”

制圖:物聯傳媒

自此以后,AWS持續展現了高水平的業績增長能力。在最新的2020財年Q2財報中,AWS營業收入為108.08億美元,運營利潤為33.57億美元,利潤率達到31%,早已屬于為亞馬遜集團貢獻利潤的最強勁力量。

3

對云計算未來有信心

“做云計算難嗎?”

如果在2009年回答這個問題,那肯定是難,阿里云成立之初能參考的只有谷歌的幾篇論文和亞馬遜并不算成熟的應用技術,屬于摸著石頭過河。但如果在2020年看待這個問題,其實在有了以OpenStack為代表的各項開源軟件和工具以后,云計算的技術門檻是降低的,經營上又有了AWS、微軟Azure等模仿對象,從這樣的角度考慮,難度是不及以前的。

可是這并不意味著任何公司都有能力、有決心持續地做云計算,否則2016年思科、惠普不會關閉公有云服務,2020年蘇寧云、美團云不會正式退出云市場。

因此,沒有巨頭背景,憑著團隊對云計算這一底層技術的無限熱愛與執著,最終成功走出一條獨立自主之路的青云科技,無法不令人感到敬佩。

招股書中提到,青云科技的盈利主要來自于云產品、云服務的銷售收入與成本費用之間的差額。在報告期內,云產品逐步成為公司收入的主要來源,2017-2019年占比分別為52.26%、56.47%、65.31%。為此有測算稱,在云產品業務高速、中速、低速增長三種情形下,公司有望實現盈虧平衡的時點分別為2023年、2024年、2028年。

另外結合產業發展,青云科技正在以“云網邊端一體化戰略”展開布局,依托統一IT架構下的混合云產品與云服務,高效打通不同云環境中的數據與應用,滿足各行業企業對混合部署的需求。而混合云戰場上的玩家,除了青云科技還有阿里云、華為云、金山云、AWS、微軟Azure、新華三、紫光云等云計算選手。只不過,大家的路徑和方法不盡相同,整個市場處于發展初期,一切尚未有定數。

可以預見,云計算的競爭將繼續向世人呈現。

青云科技成立8年后的成功上市,屬于產業發展中的一個標志性事件,預示著企業和行業將繼續往前……

責任編輯:xj

-

云計算

+關注

關注

39文章

7840瀏覽量

137561 -

青云

+關注

關注

0文章

48瀏覽量

10686 -

AWS

+關注

關注

0文章

432瀏覽量

24408

發布評論請先 登錄

相關推薦

《圖說本源產品》系列之十三:國產自主量子計算測控系統

AI 大模型行業應用:企業如何走出一條智能化蛻變之路?

遲滯比較器的輸出為一條直線的原因

阿里蔡崇信談AI與云計算:未來融合趨勢與微軟的獨立之路

本源超導量子計算機自主制造鏈11類產品系列之十一:中國首款搭載量子計算機真機的量子計算云平臺

本源超導量子計算機自主制造鏈11類產品系列之九: 中國自主量子計算編程生態工具鏈

如何給CyBootProgrammer.Img這個固件添加一條控制led狀態的指令?

本源量子公布全棧式自主量子計算機產品清單

華為攜手伙伴“數智有為”,聚焦醫療六大價值場景

要讓量子計算走出實驗室

工商網監

工商網監

評論