中國逆變器品牌有望占領絕對優勢地位

中國逆變器品牌有望占領絕對優勢地位

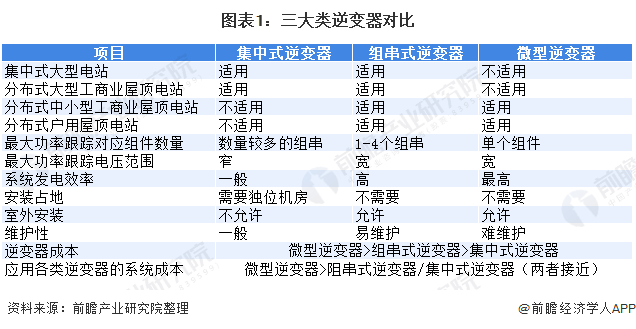

集中式中型逆變器是主要類型

光伏逆變器(PV inverter或solar inverter)可以將光伏(PV)太陽能板產生的可變直流電壓轉換為市電頻率交流電(AC)的逆變器,可以反饋回商用輸電系統,或是供離網的電網使用。光伏逆變器是光伏陣列系統中重要的系統平衡(BOS)之一,可以配合一般交流供電的設備使用。

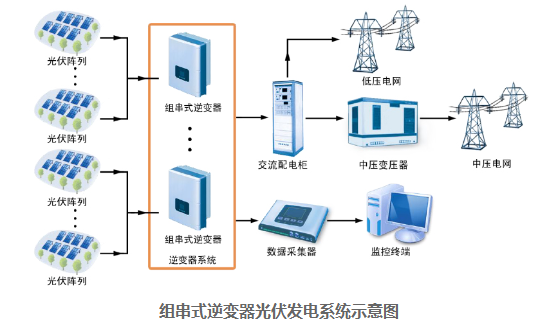

光伏逆變器一般分為三類:集中式逆變器、組串式逆變器和微型逆變器。具體來看,應用場景差異主要如下:

1)集中式逆變器:大型地面、水面、工商業屋頂(500-3400kW),代表企業有國內的華為、陽光電源、上能電氣等企業。

2)組串式逆變器:小型分布式和地面站-工商業屋頂、復雜山丘(20-300kW,目前最大250kW)、戶用(20kW以下),控制效果最好;代表企業主要是Solaredge、錦浪科技、古瑞瓦特、固德威。

3)微型逆變器:單體容量一般在1kW以下,多路MPPT+單機集中逆變,代表企業Enphase、歐姆尼克等。

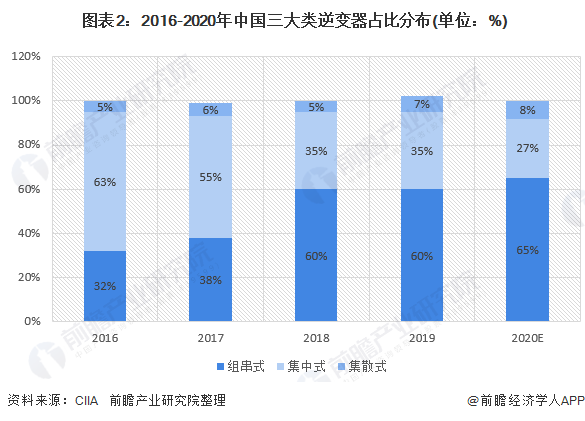

隨著組串式逆變器在集中電站和分布式領域的快速滲透,大勢所趨,基本所有國內廠商都布局組串式。2019年中國組串式逆變器占比60.2%,考慮今年組串式電站高滲透率,前瞻預計到2020年占比提升至65%+,未來提升至75%以上。

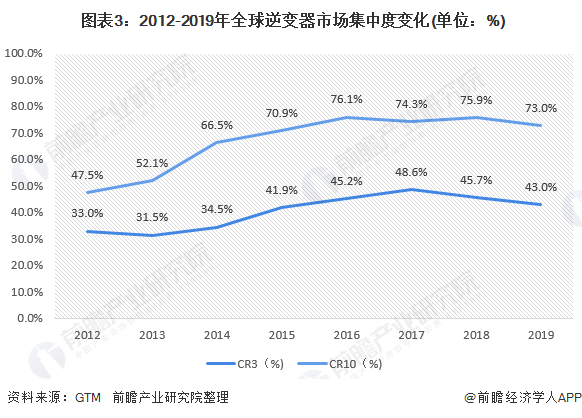

行業集中度不斷提高

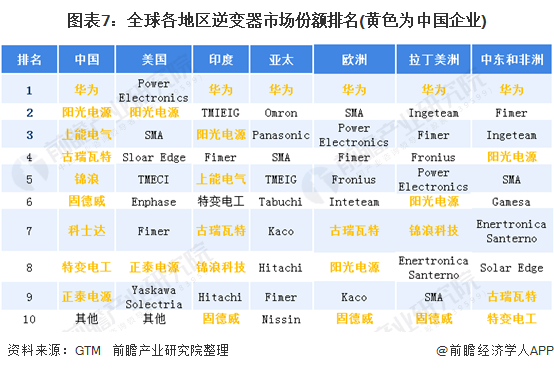

縱觀光伏逆變器市場競爭格局的發展變化,近10年以來,行業集中度逐步提升,2019年全球前十家企業的市場份額已達到73%。細分結構來看,1-3名地位穩固,市占率維持在45%左右,4-10名名次不斷輪換,市占率在30%左右,頭部穩定,腰部競爭激烈。

國內競爭激烈 龍頭出海是必然

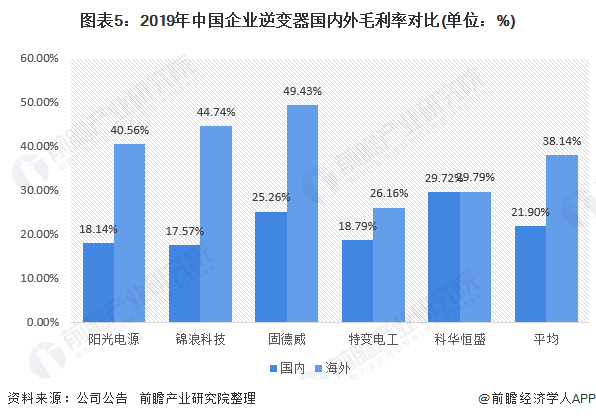

海外光伏行業發展較早,較為成熟,對產品可靠性、品質有要求,會看產品在全生命周期的價值,行業進入門檻也較高,重視企業品牌,所以毛利率高。國內對價格較為敏感,國內廠商競爭激烈,拉低了毛利率。

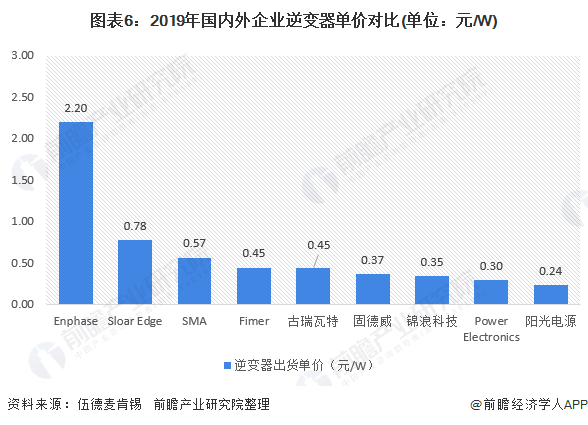

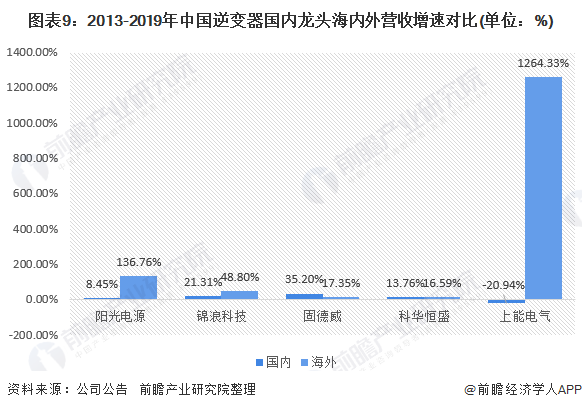

從2019年國內外企業逆變器單價對比來看,國內企業陽光、固德威、古瑞瓦特單瓦售價約0.3-0.4元/W,而海外SMA售價0.57元/W,扎根美國市場的Solaredge、enphase售價分別為0.78元/W、2.20元/W,遠遠高于國內企業售價。國內企業產品價廉質優,比海外低50%以上,后續可通過價格策略迅速搶占市場份額。

優勢強化 滲透全球

從地區分布來看,除日本市場特別傾向于本土逆變器廠商、美國市場對中國光伏產品有諸多限制之外,亞太(除中國外)、印度等新興市場,以及歐洲傳統市場中中國企業正不斷滲透。中國企業在光伏逆變器行業擁有人力成本優勢和全產業鏈制造優勢,兩大優勢結合使得中國的逆變器產品“量大質優”。綜合來看,逆變器市場上中國廠商的統治地位將長期保持,甚至會繼續強化。

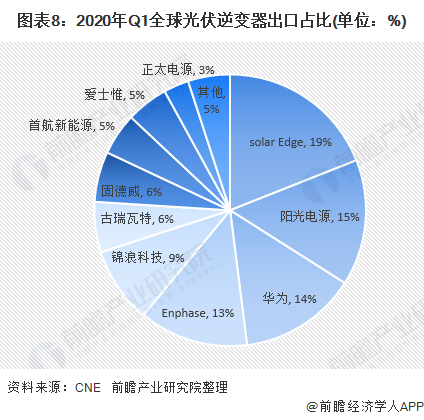

Wood Mackenzie數據顯示,2019年年全球逆變器出貨126.735GW,同比增長了18%,中國出貨超過65%。2020年5月,世紀新能源網CNE數據分析團隊發布2020Q1光伏逆變器出口數據分析。根據統計,2020Q1光伏逆變器主要企業出口金額2020Q1逆變器出口金額5.51億美元(包括光伏、離網光伏、車用、逆變器電源、儲能逆變器等產品,不含中國品牌在海外工廠出貨)。

龍頭企業海外收入持續高漲

從國內逆變器龍頭收入區域分布來看,近兩年國內逆變器龍頭海外收入持續高增,2019年上能電氣的海外收入較上年暴增12倍,從1979萬元人民幣增至2.7億元,陽光、錦浪等龍頭的海外收入也逆勢高增50%+。海外市場已經成為國內逆變器龍頭的增長引擎,前瞻預計海外市場至少還有3年的高速增長期。

中國品牌有望占領絕對優勢地位

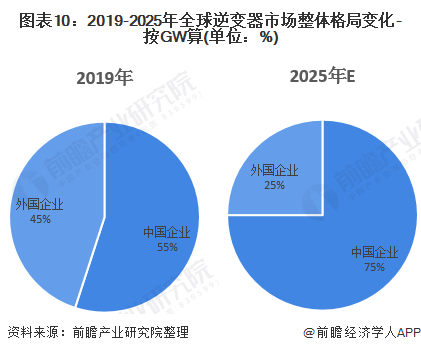

中國逆變器企業通過價格策略迅速搶占市場,2019年國內企業海外出貨同增60%+,海外市場份額(按GW)在55%,20年預計提升至60%左右,2025年有望提升至70%以上。

更多本行業研究分析詳見前瞻產業研究院《中國光伏配件行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

責任編輯:xj

-

逆變器

+關注

關注

285文章

4734瀏覽量

207164 -

光伏

+關注

關注

44文章

3036瀏覽量

69080

發布評論請先 登錄

相關推薦

光伏逆變器負載的功能和優勢

中國邊緣服務器市場持續兩位數增長,浪潮信息蟬聯第一

三電平逆變器的優勢有哪些

SPWM逆變器的優勢介紹

非晶逆變器的弊端與優勢有哪些

RISC-V在中國的發展機遇有哪些場景?

組串式逆變器和集中式逆變器區別 組串式逆變器的優勢

錦浪科技再次斬獲EuPD Research頒發的“頂級光伏逆變器品牌”榮譽

工商網監

工商網監

評論