京東數科招股書曝光 擬募集資金總額達203.67億

京東數科招股書曝光 擬募集資金總額達203.67億

9月11日晚間,上交所科創板披露了京東數科招股說明書。公告顯示,京東數科本次擬發行不超過5.38億股,募資資金總額為203.67億元。占發行后總股本的比例不低于10%。如使用超額配售選擇權(俗稱綠鞋機制),則最高不超過發行數量的15%。

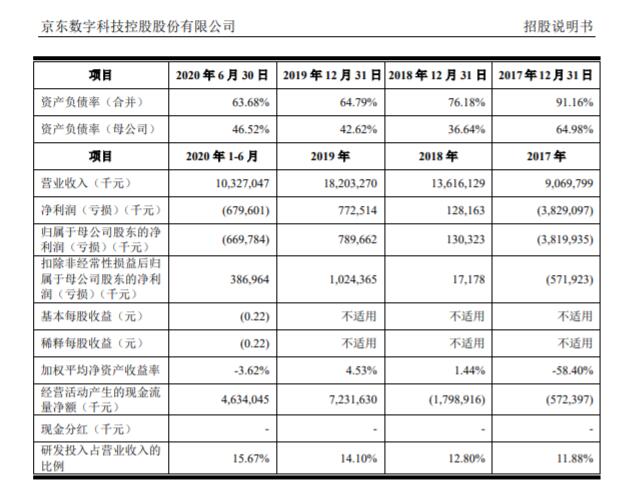

招股書披露,2017年至2019年末,京東數科整體的營業收入分別為90.70 億元、136.16 億元、182.03 億元,年復合增長率達到41.6%。2020年上半年,京東數科的營收繼續增長,達到了103.27 億元,超過2017年的整年收入。

來自京東數科招股書

相比之下,螞蟻“盤子”更大,2020上半年營收是京東數科6.6倍,達到725億元,年復增長率也不輸京東。螞蟻招股書顯示,2017年至2019年,螞蟻集團分別實現營收約653.96元、857.22億元、1206.18億元,突破千億大關,年均復合增長率近36%。

凈利潤方面,京東數科一直處于較為波動的情況。報告期內,凈利潤分別為-38.20億元、1.30億元、7.90億元及-6.70億元,今年上半年仍在失血虧損。而股權激勵則是造成波動的主要原因,在虧損的2個時期,京東數科用于股權激勵的支出達到了43.81億元和10.63億元,超過當年的虧損額。

不過,在毛利潤指標上,京東數科則在逐年上升。2017年至2020年6月,京東數科的毛利率分別為54.69%、64.38%、65.77%和67.08%。

京東數科將業務按照客戶屬性進行了明確劃分,分別為to B(面向商戶及企業)、to F(面向金融機構)和to G(面向政府)及其他。

而在報告期內的3年半時間里,京東數科的營收發生了結構性的調整:面向金融機構的業務占比在逐年上升,從2017年的17.05%上漲至2020上半年的41.48%;同時,面向商戶與企業的業務從2017年的占比超八成大幅下跌至52.37%。但這兩項業務始終是京東數科營收來源的大頭,加總后占比超過九成。

京東數科的由來。京東數科的前身是京東金融。2013年,京東供應鏈金融推出第一款產品京保貝,該業務包括了應收賬款池融資、訂單池融資、單筆融資、銷售融資等。相比于京保貝,大眾對京東金融的拳頭產品京東白條或許更為熟悉。作為業內首款互聯網信用支付產品,京東白條依靠為用戶提供的先買后付、隨心分期等支付便利,為京東金融打下了堅實的用戶根基。

2017年,京東集團完成了對京東金融的重組,之后京東金融的財務數據不再納入京東集團的合并財務報表。2018年,京東金融品牌升級為京東數字科技,京東金融與京東城市、京東農牧、京東少東家等一起成為了京東數科的子品牌。

在成立到重組的過程中,京東數科在金融與科技領域展開了多項布局,如成立小額貸款公司,通過互聯網在全國開展業務;在國內發行互聯網保理業務ABS;上線京東眾創平臺為企業提供創業所需的各項服務;推出“東家財富”高端金融服務平臺;推出京東金融云,為金融機構提供FaaS服務;成立城市計算事業部等等。

幾年時間里,持續壯大的業務生態成果直接反饋到了京東數科招股書數據中。招股書顯示,京東數科如今的主要客戶為金融機構、商戶與企業、政府及其它客戶,目前,京東數科服務的金融機構達到600家、資管科技注冊機構1000多家;商戶與企業中有100多萬家小微商戶、20多萬家中小企業、700多家大型商業中心;政府及其它客戶中,智能城市服務包含40家城市公共服務機構,物聯網營銷平臺覆蓋300+座城市和6億+人次。

本文資料來自澎湃新聞和中國證券網,本文整理發布。

-

上市

+關注

關注

1文章

53瀏覽量

16463 -

螞蟻金服

+關注

關注

0文章

44瀏覽量

7419

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論