國內有機硅單體出現產能過剩,政策推動過剩產能逐步消化

國內有機硅單體出現產能過剩,政策推動過剩產能逐步消化

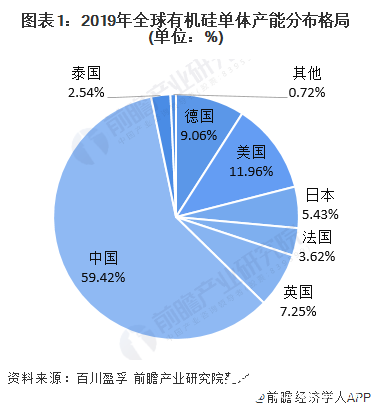

1、全球有機硅單體產量分布:中國獨領風騷

全球有機硅單體產能主要分布在中國、德國、美國、英國、日本、泰國和法國。近十年來,有機硅全球產能向中國國內轉移趨勢明顯,我國已經成為有機硅的生產大國。2019年中國有機硅單體產能為328萬噸(含外資和合資企業產能),占全球有機硅單體產能的比重達59.42%,位居全球第一位。

2、國內有機硅單體出現產能過剩 產量增速放緩

2008-2010年,國內有機硅新建項目快速擴張,行業產能呈現爆發式增長,經歷了一輪擴產潮之后,國內有機硅單體產能出現過剩顯現,行業的產量增速逐漸放緩。

1)有機硅單體產能、產量

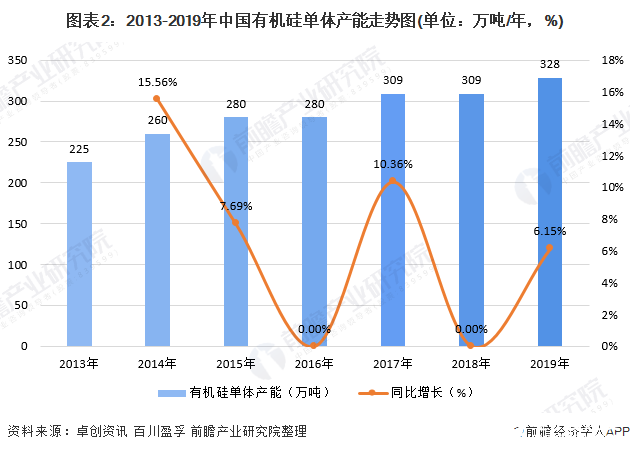

根據卓創資訊統計數據,2013-2018年中國有機硅單體產能不斷擴大,2018年中國有機硅單體無新增產能,維持在309萬噸/年;自2019年起,隨著有機硅單體新增產能的陸續投產,2019年有機硅單體產能有所上升。根據百川盈孚統計數據,截至2019年底,中國有機硅單體產能達到328萬噸/年。(含外資和合資企業產能)

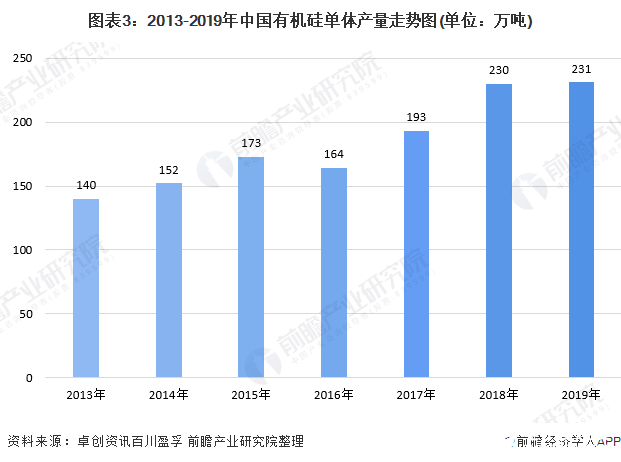

根據卓創資訊統計數據,2013-2015年中國有機硅單體產量不斷擴大,2016年受環保督察的影響,有機硅單體產量所有下降。2017-2018年有機硅單體產量有所回升,2018年有機硅單體產量為230萬噸。

根據百川盈孚統計數據,2019年中國有機硅單體產量達到231萬噸。

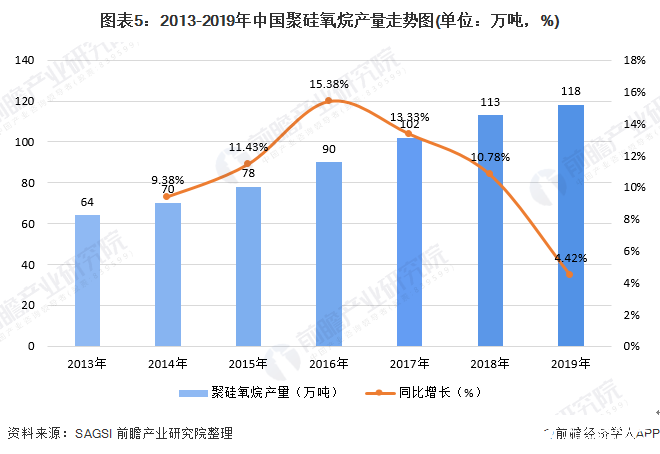

2)聚硅氧烷產能、產量

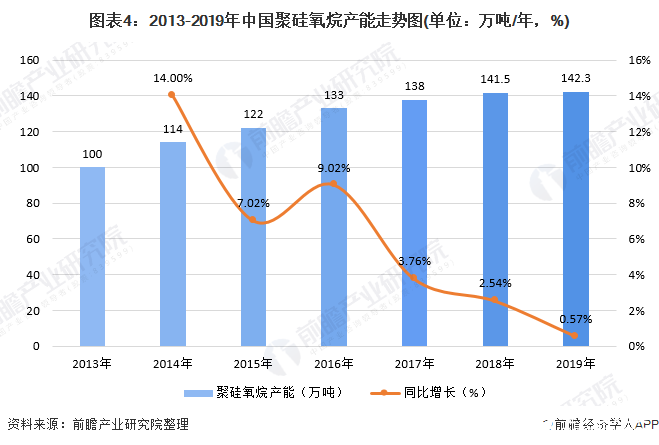

有機硅中以硅氧鍵為骨架的組成的聚硅氧烷約占總用量的90%以上,狹義上有機硅材料主要指聚硅氧烷。根據全國硅產業綠色發展戰略聯盟(SAGSI)統計數據,2019年我國聚硅氧烷產能為142.3萬噸/年,同比增長0.57%。

根據全國硅產業綠色發展戰略聯盟(SAGSI)統計數據,2010-2019年中國聚硅氧烷產量不斷增長,2019年中國聚硅氧烷產量達到118.0萬噸,同比增長4.42%。

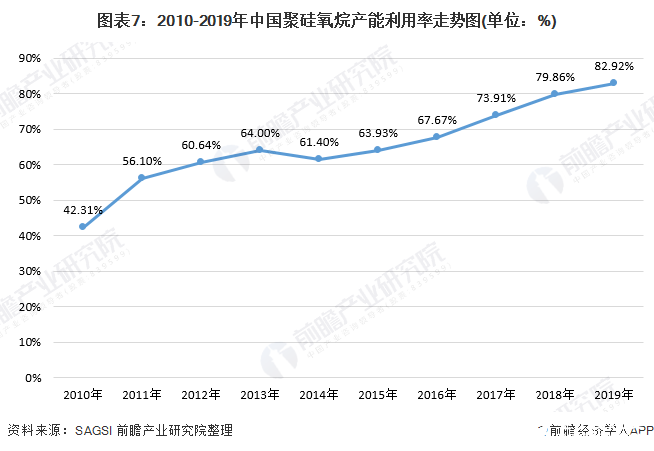

3、政策推動過剩產能逐步消化 產能利用率不斷上升

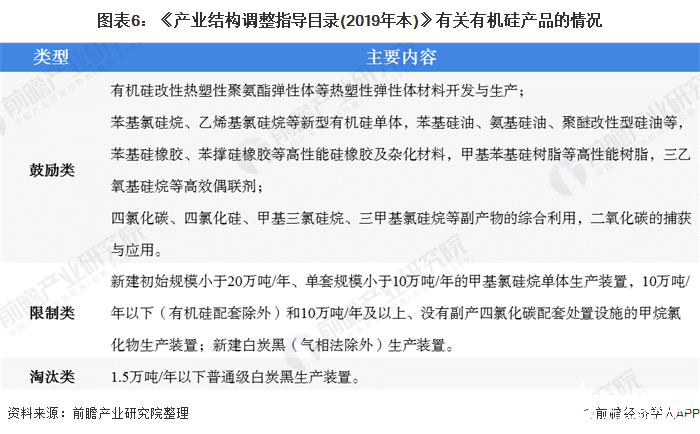

目前有機硅的發展方向為有機硅產品深加工、新型有機硅產品開發、新應用領域拓展以及提高綜合利用水平等方面。根據《產業結構調整指導目錄(2019 年本)》,當前國家對落后有機硅產品產能進行了限制和淘汰,對有機硅產品深加工、新型有機硅產品開發等進行鼓勵。

隨著過剩產能的逐步消化、行業技術進步以及企業工藝管理水平的提升,行業產能利用率整體上呈現上升趨勢。以SAGSI統計的聚硅氧烷的產量和產能進行計算,2010-2019年中國聚硅氧烷產能利用率整體上呈現波動上升的趨勢,2019年聚硅氧烷產能利用率達到82.92%。

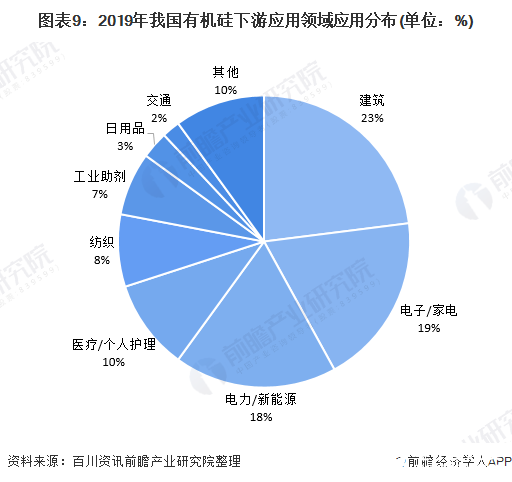

4、中國有機硅應用領域不斷擴大 下游需求持續增長

近年來,隨著國民經濟的發展和人民生活水平的不斷提高,有機硅產品在越來越多的領域展示其優越性能并發揮作用,逐步實現對傳統材料的替代,應用范圍不斷擴大,中國的有機硅工業不僅支撐了國防軍工、信息技術、高端裝備制造、新能源、生物醫學等戰略性新興產業的發展,而且也使我國的建筑、電器、紡織、個人護理、日用品、交通運輸等領域用上了有機硅,從而對傳統產業的技術進步和產品升級換代起到積極的推動作用。有機硅憑借其優異的性能,顯示出其強大的生命力和廣闊的發展前景。

目前我國有機硅消費比例最大的是建筑、電子電器、電力和新能源、醫療及個人護理等領域。預計未來5年,在有機硅眾多的下游應用領域中,建筑、電子電器、紡織、個人護理等仍將是有機硅材料的主要應用領域,光伏、新能源等節能環保產業對有機硅材料的市場需求將保持中高速增長,超高壓和特高壓電網建設、3D打印、智能可穿戴設備及其他新興領域將是有機硅材料未來的市場增長點和突破點之一。

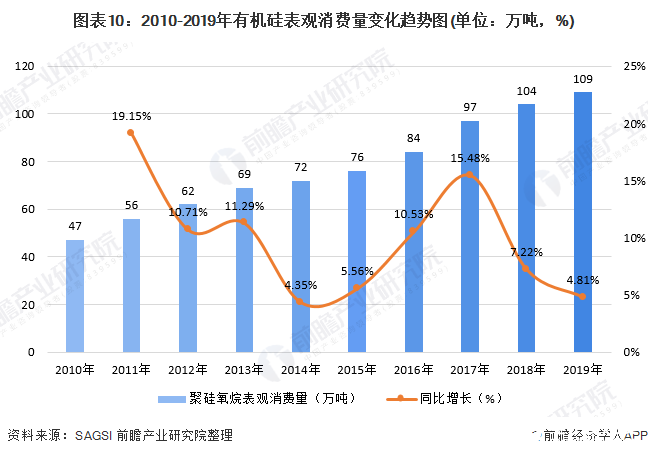

從需求端看,近十余年,我國的有機硅產品需求較為旺盛,需求量保持了快速增長。根據SAGSI統計數據,2019年,我國聚硅氧烷表觀消費量(包含產量+凈進口)達109萬噸,同比增長4.81%。

5、中國有機硅行業市場集中度較高 企業競爭激烈

目前,我國有機硅行業市場參與者包括國內企業和跨國公司。近年來,隨著國內企業技術水平和生產能力的提升,國內企業的競爭力逐漸增強,行業中出現了一批優質的本土企業。目前國內本土有機硅行業企業超過370家。

根據中國氟硅有機材料工業協會和全國硅產業綠色發展戰略聯盟聯合編制的《中國硅產業發展白皮書(2019)版)》,目前我國共有有機硅甲基單體生產企業13家,其中在產企業11家。

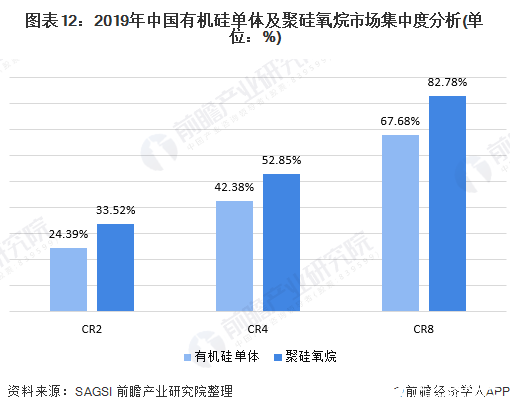

前瞻產業研究院根據SAGSI公布的數據結合企業年報數據分析得出,2019年我國有機硅單體CR4達42.38%,CR8達67.68%,聚硅氧烷CR4達52.85%,CR8達82.78%,行業的市場集中度較高。

6、中國有機硅主要企業現有產能情況:合盛硅業單體產能居全國首位

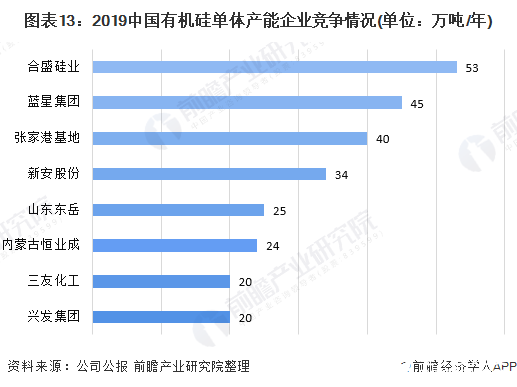

根據有機硅主要企業公布的年報數據顯示,截至2019年底,合盛硅業有機硅單體產能53萬噸/年,位居中國第一。

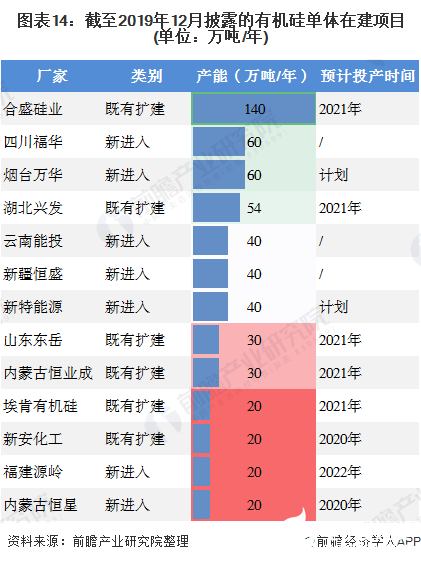

7、新增產能情況:合盛硅業單體有機硅單體在建項目產能最大

根據全國硅產業綠色發展戰略聯盟(SAGSI)統計數據,截至2019年12月,國內已披露的有機硅單體擬在建項目產能574萬噸/年,約合聚硅氧烷276萬噸/年。其中合盛硅業在建有機硅單體項目產能達140萬噸/年,遠高于其他企業。

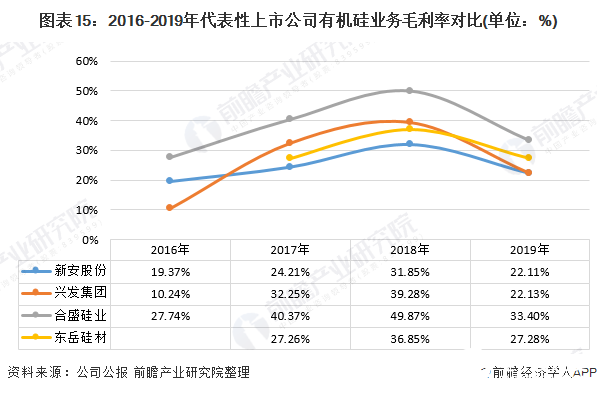

8、盈利水平情況:合盛硅業有機硅業務毛利率水平最高

目前國內共有四家上市公司對其有機硅業務情況進行單獨披露,這四家代表性上市公司分別是浙江新安化工集團股份有限公司、湖北興發化工集團股份有限公司、合盛硅業股份有限公司以及山東東岳有機硅材料股份有限公司。

通過對這四家代表性上市公司有機硅業務的毛利率水平進行對比可以看出,合盛硅業有機硅業務毛利率水平一直處于行業領先,2018年合盛硅業有機硅業務毛利率水平高達49.87%,2019年公司有機硅業務毛利率水平有所下滑,業務毛利率為33.40%,但仍遠高于其他企業。

注:東岳硅材招股說明書未披露2016年數據,故2016年數據未包含東岳硅材。

9、前瞻觀點:合盛硅業龍頭地位凸顯

目前,合盛硅業同時布局工業 硅、有機硅及多晶硅領域,是我國硅基材料行業中業務鏈最完整的企業之一。公司主要生產基地地處新疆,擁有煤炭、硅礦石等資源優勢,通過有效利用新疆豐富的資源,公司打造硅基新材料循環經濟產業園區,已成為世界級金屬硅生產基地;同時公司積極延伸產品產業鏈,充分受益生產工業硅、有機硅所帶來的協同效應,注重配套設施建設,行業龍頭地位凸顯。

責任編輯:gt

-

新能源

+關注

關注

26文章

5490瀏覽量

107494 -

數據

+關注

關注

8文章

7048瀏覽量

89070 -

電器

+關注

關注

4文章

755瀏覽量

41157

發布評論請先 登錄

相關推薦

2023年國內主要碳化硅襯底供應商產能現狀

從多角度分析中國半導體產能是否過剩

物聯網行業中灌封膠工藝--有機硅導熱灌封膠防水方案介紹

透視儲能行業過剩背后,企業如何破局?

湖南裕能在手訂單飽滿,產能利用率保持較好水平

滄州明珠濕法隔膜項目即將投產,產能逐步釋放

產能之外,HBM先進封裝的競爭

BMS系統中常用的7大有機硅導熱材料,你了解多少?

儲能過剩了?部分半導體零部件正供不應求

觸摸屏用有機硅OCR的性能測試方法

工商網監

工商網監

評論