全球低軌衛星星座計劃與進展

全球低軌衛星星座計劃與進展

衛星通信、地面通信競爭與融合交織,低軌衛星星座建設必要性和可行性升級,有望帶來衛星通信商用新氣象。衛星通信從誕生開始就處于與地面通信的競爭局面,地面通信的發展快速壓制著衛星通信的發展步伐。現階段,我國地面通信處于全球領先水平,逐步將重心轉移到打造天基通信系統。Space X等巨頭穩定發射衛星,已經逐步證明了巨型低軌通信衛星星座的可行性和優越性。國內企業紛紛跟進,大力申請星座計劃,未來衛星互聯網星座的建設將帶來衛星通信商用的新氣象。當前政策催化、資本入局和技術突破是衛星行業主要驅動因素,未來主要跟蹤產業鏈上企業融資及技術突破情況。我國商業航天從2014年開放,2020年衛星互聯網被納入新基建范疇,衛星互聯網建設提速。當前我國衛星行業還處于初級階段,產業鏈上的公司大多成立在2015年之后,眾民營企業融資規模均不超過10億。而低軌衛星星座建設需要巨額資本開支,資金儲備和降低成本成為企業商業模式上破局的關鍵。另外,我國衛星行業的技術雖已處于世界前列,但在衛星研制和火箭發射等關鍵技術還有提升空間。相關技術的升級有望加速我國衛星行業發展的進程,降低衛星制造和火箭發射等環節的成本,提高我國在低軌衛星星座建設的競爭力。 未來9年衛星互聯網上下游產業鏈市場規模在6000億元-8600億元,應用場景廣闊,當前重點布局衛星基礎設備建設核心企業。當前我國衛星計劃發射衛星數3500+,樂觀預期100%共3500顆衛星能發射成功,悲觀預期75%共2450顆衛星能完成發射任務,未來9年衛星星座建設帶來的市場空間在6000億-8600億元。經過1-2年的人才籌備和行業探索,衛星發射計劃將穩步推進,衛星產業鏈中衛星研制、火箭發射、地面設備制造以及衛星應用等子板塊都具有投資機會。當前主要投資機會在衛星的基礎設備建設,建設完成后,衛星星座不僅可補充地面通信未能覆蓋的49%的人群、海上、沙漠、飛機等特殊場景,衛星通信+5G+北斗定位系統的融合也將迸發新應用,衛星運營及應用相關企業將受益。

投資建議與估值

行業策略:在巨頭推動和資本入局刺激下,衛星互聯網系統將迎來長達9年的新發展周期。經過1-2年的人才籌備和行業探索,衛星發射計劃將穩步推進,衛星產業鏈中衛星研制、火箭發射、地面設備制造以及衛星應用等子板塊都具有投資機會。我們認為對未來低軌衛星星座的建設,需要關注資本的注入、政策的催化以及技術的突破三個驅動因素,當前主要投資機會在衛星的基礎設施建設,之后衛星運營和應用的潛力更大。推薦組合:1)衛星研制:中國衛星;2)地面設備:海格通信;3衛星運營:中國衛通;4)衛星應用:海能達;5)電子元器件:和而泰。風險提示:技術成熟緩慢;國外強者擠占國內參與者市場份額;資金鏈斷裂導致星座計劃破產;政策激勵不達預期。

附錄/正文

一、衛星互聯網星座建設迎來爆發期

1.1回顧歷史,天基地基競爭與融合交織

衛星通信,簡單的說就是地球上(包括地面、水面和低層大氣中)的無線電通信站之間利用人造衛星作為中繼站轉發或反射無線電波,以此來實現兩個或多個地球站之間通信的一種通信方式。

歷史上通過衛星提供通信服務的嘗試早已有之,最早可追溯到20世紀80年代摩托羅拉公司發展的銥星(Iridium)系統。衛星通信和地面通信均為通信方式,相互競爭的格局長久存在,據《科技導報》按照衛星與地面通信的競爭合作關系,可將衛星互聯網的發展階段分成3個歷史階段:替代地面通信網絡為導向(20世紀80年代至2000年):以銥星(Iridium)、全球星(Globalstar)、軌道通信(Orbcomm)、“泰利迪斯”(Teledesic)和“天空之橋”(Skybridge)系統為代表,力圖重建一個天基網絡、銷售獨立的衛星電話或上網終端與地面電信運營商競爭用戶。當時發展的低軌星座主要有兩類:一類主要提供語音和低速數據為主的星座,如銥星、全球星和軌道通信;另一類主要以互聯網接入為主的星座,如泰利迪斯和天空之橋。但是由于當時地面通信市場還未興起,市場與用戶培育不夠成熟,另衛星星座系統投資過大導致入不敷出,這5大系統在2000年前后紛紛宣布破產。成為地面通信的“填隙”(2000~2014年):以新銥星、全球星和軌道通信公司為代表,既為電信運營商提供一部分容量補充和備份,也在海事、航空等極端條件下的面向最終用戶提供移動通信服務,與地面電信運營商存在一定程度的競爭,但主要還是作為地面通信手段的“填隙”,規模有限。與地面通信系統的競爭與融合交織(2014至今):以“另外30億人”網絡公司(O3b Networks)、OneWeb為代表,為全球用戶提供干線傳輸和蜂窩回程業務,地面電信運營商是其客戶和合作伙伴,衛星網絡成為地面網絡的補充。并且衛星互聯網與5G融合取得實質進展,衛星互聯網將成為擴展5G網絡覆蓋范圍的重要方式。而以Space X為代表的Starlink計劃部署1.2萬顆低軌衛星,可提供全球性互聯網接入服務。這樣龐大的計劃彰顯著Space X的目的不僅是對于地面通信系統的補充,是要建立全球性的衛星通信系統,提供全球性的互聯網服務,以及為未來更重要的衛星互聯網應用作鋪墊。

1.2全球低軌衛星星座計劃與進展

1.2.1 全球衛星發射情況

全球在軌衛星數量美國最多,2017年衛星發射提速。根據憂思科學家聯盟的數據,截至2019年9月25日,全球在軌衛星總數為2218顆,美國在軌衛星最多為988顆。中國超越俄羅斯位列第二,在軌衛星數量高達320顆。從全球每年新發射衛星數量來看,受益于小衛星發展,從2017年開始全球進入衛星加速發射時期,2017年和2018年新發射衛星數量都超過350顆,2019年前3季度衛星發射數已達250顆。

低軌道衛星數量占比達三分之二,“通導遙”融合發展。全球低軌道衛星總數為1468顆,約占全部在軌衛星的三分之二。從衛星所提供的服務來看,通導遙為衛星領域的三駕馬車,其中通信衛星773顆,遙感衛星771顆,導航衛星138顆。通導遙衛星一體化趨勢明顯,2018年全球首顆面向通導遙一體化應用的“共享衛星”在酒泉成功發射,未來通導遙融合衛星有望提供一體化的空天信息服務。

1.2.2 全球衛星互聯網星座計劃與進展

全球計劃部署衛星互聯網星座公司近30家,部署衛星數量十年內翻10倍。繼Space X在2015年推出StarLink計劃,目的提供覆蓋全球的高速互聯網服務后,全球互聯網巨頭、初創公司等紛紛申請各自的衛星互聯網星座,搶占軌位和頻段。據不完全統計,全球宣布部署衛星互聯網星座的公司近30家,部署衛星計劃達2萬顆以上。當前全球在軌衛星數量為2218顆,若全部發射成功,這批民營企業在短短十年之內,將使衛星在軌數量提高十倍。

少數公司具有衛星發射能力,60%的機構僅擁有一顆衛星。據衛星與航天市場研究與咨詢公司NorthernSky Research的預測,全球只有18%的星座能走到發射階段,少數公司具備衛星發射能力。據USC數據,截止至2019年9月25日,全球514家公司或組織擁有著全部2218顆在軌衛星,其中299家公司或組織,即約五分之三的機構,僅擁有一顆衛星,這意味著大部分組織無持續發射衛星的能力。目前軍方掌握大量衛星資源,民營力量逐漸崛起。擁有20顆以上的在軌衛星的組織有20家,大部分衛星的歸屬權掌握在美國、俄羅斯、中國軍方手中。其中最多的為一家私人衛星公司Planet Labs,主要發射Nano satellite,即微納衛星,它們不高于40厘米,長寬都只有20厘米。隨著低軌衛星星座的部署及發射,民營力量在衛星行業逐漸崛起。在部署低軌衛星星座的公司中,已經穩步進入發射階段的主要有美國的Space X和OneWeb,到2020年2月15日,SpaceX的StarLink計劃已發送300+顆衛星,坐穩在軌衛星數第一的位置。

國外主要低軌衛星互聯網星座計劃

(1)StarLink星座

StarLink通過一個由太空中能夠互相鏈接的衛星組成的星座為全球提供5G級別的高速互聯網服務,擬由4409顆分布在550~1300千米左右的LEO(低地球軌道)星座和7518顆分布在340千米左右的VLEO(極低地球軌道)星座構成,組網衛星總數達到11927顆。StarLink的搭建基本上分三步走,第一步是用1584顆衛星完成初步覆蓋,其中,前800顆衛星滿足美國、加拿大和波多黎各等國的天基高速互聯網的需求;第二步是用2825顆衛星完成全球組網;第三步用7518顆衛星組成更為激進的低軌星座。前兩步的衛星總數量為4409顆,位于LEO軌道,這些衛星工作在較為傳統的Ka波段和Ku波段,力爭以量取勝。第三步的7518顆衛星位于VLEO軌道,將工作在V波段。

(2)OneWeb星座

OneWeb的初始星座將由648顆衛星組成,預計到2021年開始通過Ku波段衛星頻率提供全球互聯網服務接入服務。其中600顆為全球覆蓋的必要條件,48顆為備用衛星,OneWeb還計劃將衛星總數增加到900多顆,以滿足日益增長的服務需求。OneWeb還將通過發射近2000顆V波段頻率的衛星,其中第二階段發射720衛星至第一代近地軌道,高度為1200km。其余的1280顆組成一個獨立的星座,在更高的中地球軌道運行。

國內主要低軌衛星互聯網星座計劃

截止2018年底,國內已發布的衛星星座計劃超過27項,其中由民營企業發起的星座項目就有14個。根據這些星座計劃相加,到2025年前,我國將發射約3100顆商業衛星。其中國企主要計劃有航天科技集團的“鴻雁”星座324顆衛星,航天科工集團的“虹云”工程156顆衛星和“行云”工程80顆衛星。另上海蔚星科技運營的天基互聯星座項目,落地咸陽市,總投資92.3億元,將建成由186顆低軌寬帶通信衛星組成的星座。民營商業航天公司運營的星座,主要有銀河航天的銀河Galaxy星座,計劃發射衛星約1000顆,遙感衛星星座靈鵲和“星時代”AI星座計劃也將分別發射378顆和192顆。

1.3衛星互聯網建設的必要性與可行性分析

回顧歷史,衛星互聯網并不是一個新概念,衛星通信和地面通信的競爭和合作的格局長久存在,并且還將延續。當前入局衛星互聯網的公司眾多,競爭生態激烈。而最大兩個星座StarLink和OneWeb多次成功升星,也讓我們看到全球性衛星互聯網星座建成的曙光。這個時候討論衛星互聯網,原因在于我國衛星互聯網星座建設已經到了一個力所能及且刻不容緩的階段,未來我國有可能誕生1-2家Space X和OneWeb級別的航天公司。

1.3.1 必要性1:全球性衛星通信網絡建設

全球性衛星導航系統已建成,衛星互聯網或將成為下一個建設重點。我國從1994年啟動北斗系統工程,分三步走,先后實現中國、亞太乃至全球區域的衛星導航服務。自2018年12月27日開始,北斗導航已經開始提供全球服務,成為繼美國全球定位系統(GPS)、俄羅斯格洛納斯衛星導航(GLONASS)之后第三個成熟的衛星導航系統,也是我國的第一個全球性衛星系統。據國新網消息,2020年6月前,計劃再發射2顆地球靜止軌道衛星,北斗三號系統將全面建成。我國實現衛星導航系統的自主可控后,我們認為全球覆蓋的衛星互聯網建設將接力成為下一個建設重點。全球性衛星通信網絡建設,助力突破數字鴻溝。地面通信系統通常以國家為建設中心,而衛星通信系統是全球配置的資產,通信范圍覆蓋到全球,包括海洋、沙漠等人跡罕至的區域。ITU2019年全球互聯網接入數據顯示,全球49%的人口未進入互聯網,人口達37.3億人,發展中國家中55%的人未能接入互聯網。地面布設基站及連接基站的通信網受到諸多限制:1)占地球表面積大的海洋、沙漠無法建立基站;2)人煙稀少或工作人員難以到達的邊遠地區建基站成本高而收益低;3)發生自然災害時地面網絡容易受損而導致通信網絡的中斷。地面通信網絡的覆蓋范圍是有線的,而衛星通信可以作為地面網絡的補充和延伸,助力于突破數字鴻溝,連接未聯網的49%的人口。

1.3.2 必要性2:衛星軌道與頻段稀缺資源競爭

衛星低軌道和頻段是有限的,中國加快衛星互聯網的建設刻不容緩。衛星的軌道分為低中高三種,低軌道為200km-2000km之間,中軌道為2000km-20000km之間,超過20000km的為高軌道。中高軌道所能提供的通信能力有限,主要作為地面通信的補充和延伸,低軌道衛星則能提供全球性的移動互聯網服務,目前申請的低軌衛星星座大多位于700km-1500km。根據ITU,衛星的可用頻段可劃分為L、S、C、X、Ku、Ka等頻段,目前大部分的頻段資源已被移動通信、雷達、衛星通信等業務占用。低軌衛星沿著不同軌道飛行,相對于地球同步軌道的唯一性,低軌衛星的軌道資源緊缺性沒有那么突出,而頻段資源的稀缺性較為緊張。一些國家申請了大量的衛星軌道和頻段資源,但大部分的申請者不具備構建完整星座的能力,而ITU為了不讓這些資源成為“紙面衛星”,規定申請者需要在一定年限內發射衛星。預計未來那些具備穩定衛星制造和發射能力的公司能夠鎖定住更多的資源,而衛星發射能力弱而占據資源的申請者也存在出于商業目的交易頻段資源的可能性。

1.3.3 必要性3:國產化自主可控的戰略性工程

衛星通信國產化自主可控,保障我國軍隊衛星通信實力。2018年10月27日北斗衛星系統正式為全球提供服務,標志著我國在完成衛星導航領域自主可控。2020年1月10日,天通衛星正式面向全社會各界提供天通衛星通信服務。天通衛星移動通信系統是我國自主建設的首個衛星移動通信系統,在此之前我國海洋安全、森林安全、應急通信、搶險救災等多個戰略部署均需要依賴國際合作落地,全面受制于人。天通系統的商用,正式拉來了我國自主衛星移動通信時代的序幕。衛星互聯網的建設更是我國衛星通信自主可控的戰略性工程,推動衛星互聯網的建設不僅填補了社會各行各業特定環境通信的需求,重要的是強化了我軍的衛星通信水平,提供全球范圍覆蓋的通信網絡。美國空軍已經和Space X公司簽署了一份價值高達2800萬美金的合同,Space X公司向美國空軍開放StarLink的低軌星座,以便美國空軍在未來3年的時間里,測試和探索在軍事行動中使用低軌通信星座的方法。

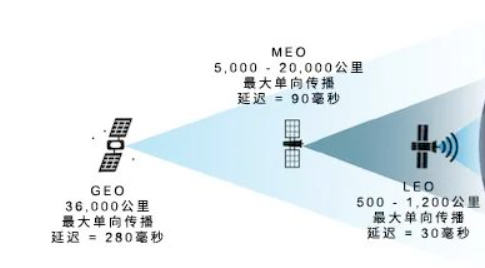

1.3.4 可行性1:中低軌衛星時延和速率提升

與高軌衛星相比,低軌衛星星座傳輸時延和速率得到極大提升。以往通信衛星主要停留在地球同步軌道上,軌道的運行周期等于地球自轉周期,隨著地球同步軌道衛星的增多,同步軌道已經變得越來越擁擠。目前衛星通信的趨勢從高軌向中低軌轉移,全球新推出的MEO和LEO星座計劃有20個左右,代表性的有O3b、OneWeb、Space X的StarLink等。地球同步軌道通信衛星高度大約在3.5萬公里,數據信號在衛星與地面用戶往返傳輸,往往帶來較高的時延,一般為500ms左右。低軌衛星星座如StarLink,衛星網絡將在高度1110公里至1325公里的近地軌道運行,大幅降低了網絡延時,據技術團隊估算,將實現25到35毫秒的延遲水平,與地面網絡條件相當。低軌衛星星座的傳輸速度提升明顯,20年前的銥星的數據傳輸速度只有2.4KB/s,現在星鏈計劃將可提供1Gbps的上網服務,達到5G時代的手機網速。

1.3.5 可行性2:衛星網絡部署的時間和成本優勢

與地面基站部署相比,衛星網絡性價比更高。工信部通信科委常務副主任韋樂平表示,我國5G基站投資達1.2萬億,投資周期可能超過8年。根據StarLink的衛星發射計劃,能夠在2027年成功部署1.2萬顆衛星,衛星制造、火箭發射和全球地面收發站的總體建設成本在500億美元左右。全球范圍內衛星互聯網建設周期與中國的5G基站部署周期相近,成本遠低于地面基站建設,覆蓋范圍也遠高于地面通信。這意味衛星互聯網能夠在5G建設完成之前,率先提供接近5G級別的網絡服務,全球性覆蓋,具有時間和成本的競爭優勢。

1.3.6 可行性3:軟件定義技術賦予通信衛星靈活性

軟件定義衛星,降低成本,延長衛星使用壽命。傳統通信衛星技術狀態在發射前兩三年就要凍結,在入軌后的十五年服役時內無法更改,這一固定模式無法適應今天動態變化的信息網絡服務市場環境。而軟件定義技術具有可重構的顯著優勢,基于軟件定義技術的靈活性載荷可根據應用需求的變化,對衛星的覆蓋、連接、帶寬、頻率、功率、路由等性能進行動態調整和功能重構,從而降低通信衛星的建設和運營成本,延長在軌衛星的使用壽命。2019年,已有三個廠家推出了軟件定義衛星,分別是空客的“OneSat”、波音的702X系列和泰雷茲的“Inspire”。

二、我國衛星互聯網行業驅動力

參考美國經驗,探索我國衛星互聯網行業驅動力。在衛星互聯網這個賽道,美國處于領先位置, Space X和OneWeb的星座計劃一步步走向現實。中國衛星互聯網的興起,與航天商業化密不可分,我國的民營航天企業多成立于2015年之后,相比美國悠久的歷史稍顯年輕。但依照美國的成功經驗,我國民營航天企業可以少走彎路,實現彎道超車。我們認為,我國衛星互聯網行業未來的驅動力可以從政策、商業、技術三方面分析。

2.1 政策:政策開放,商業航天門檻打開

2014商業航天政策門檻打破,國內商業航天開始起步。我國商業航天發展停滯不前,主要原因是缺乏明顯政策支持鼓勵,存在審批程序復雜冗長、行業準入資質限制、配套資源限制多方面問題。2014年國務院出臺了《關于創新重點領域投融資機制鼓勵社會投資的指導意見》首次提出鼓勵民間資本參與國家民用空間基礎設施建設。鼓勵民間資本研制、發射和運營商業遙感衛星,提供市場化、專業化服務。引導民間資本參與衛星導航地面應用系統建設。自此,商業航天政策門檻逐漸被打破,商業航天全產業鏈逐漸發展。衛星互聯網納入新基建,衛星互聯網建設提速。2020年4月20日,國家發改委首次明確了新型基礎設施的范圍,衛星互聯網被納入通信網絡基礎設施的范疇。衛星互聯網是一個全球重資產配置的產業,國際上軌道和頻段稀缺資源爭奪激烈。此次將衛星互聯網納入新基建的范疇中,凸顯了我國補強天基信息化的戰略目標,衛星互聯網建設有望提速。

政府直接投資,扶持商業航天領域發展。根據知名航天咨詢公司歐洲咨詢(Euroconsult)發布的《政府航天計劃:基準、剖面與2028預測》中對2018年世界各國政府航天投資情況分析,中國政府航天投資額位列第二,2018年投資數額達58.3億美元。航天行業是資金密集、技術密集型行業,我國商業航天發展不到五年的時間,需要大量資金的投入。近年來我國政府在航天領域的投資逐年提升,目前已穩居世界第二。

從中國航天“國家隊”主導到民營企業蓬勃,產業鏈公司布局完善。2015年以前,中國航天行業基本中國航天科技集團有限公司和中國航天科工集團有限公司主導,2015年之后隨著政策放開,兩大航天集團開始對民營衛星資源開發服務,民營企業陸續蓬勃起來。根據北京未來宇航空間研究院公布的《2018中國商業航天產業投資報告》數據,截至2018年年底,國內已注冊的商業航天領域公司有141家,其中民營航天企業123家,占比87.2%。航天產業鏈上下游皆有公司布局,其中衛星制造企業36家,衛星發射企業22家,衛星運營企業39家,衛星應用企業44家。從國有航天企業和民營航天企業的成立年限上看,國有控股企業大多成立時間較久,其中成立10年以上的居多。而民營航天企業的數量在近幾年迅速攀升,僅三年內成立的民營航天企業就達到57家。我國鼓勵民營航天發展的政策初具成效,迅速發展起來的民營商業航天公司可作為這些國有商業航天公司的有力補充,航天產業鏈完備。

2.2 商業:當前商業突破的關鍵在于融資和降成本

2.2.1資本涌入啟動商業航天基礎設施建設

航天行業屬于重資產運營,前期資金需求量大。航天公司在火箭制造、衛星生產、星座搭建都是重資產運營,發展初期缺乏自我造血能力,對外部融資依賴較大。根據航天十二院戰略規劃推進部測算,巨型的互聯網星座建設如OneWeb、StarLink等建設規模達千顆衛星,其資金需求在百十億美元左右。建設規模在百顆衛星級別的星座,資金需求也在30億美元左右。

航天企業越過死亡谷,資金儲備是關鍵。死亡谷,是創業企業在獲得正向現金流之前的一段盈虧曲線。根據加拿大北方天空研究公司(NSR)在2018年9月推出一份報告, OneWeb死亡谷的谷底應該是出現在星座部署完成,以及終端全球鋪貨完成的時刻。現在的一網公司處在星座部署早期,盈虧曲線正在繼續向負值方向下滑。NSR對OneWeb的資本性支出測算,認為OneWeb星座CAPEX可能達到60億美金,在這種預設下OneWeb在2027年都無法實現盈虧平衡。截止到2019年Q3,OneWeb已融資32.5億美元,但依然無法負荷衛星行業的高額投資。2020年3月,OneWeb宣布申請破產,計劃進行業務出售。

民間資本涌入商業航天,完成整個產業鏈投資布局。據未來宇航研究院數據,2015年有24家投資機構參與商業航天項目投資,到2018年增長到90家。這些機構中,經緯中國和未來宇航投資次數最多,總次數達8輪。多數機構皆多層次布局產業鏈,先對衛星制造、衛星發射等產業鏈上游公司進行投資,再逐漸轉向衛星運營、衛星應用等產業鏈下游公司。2018年中國商業航天領域年度投融資總額達35.71億元,早期投資主要集中在上游衛星發射領域,與國內商業航天產業正處于基礎設施建設期的現狀基本符合。

2.2.2創新商業模式和規模效應降低制造成本

OneWeb建立產業鏈生態圈,流水線組裝生產降低成本。OneWeb星座從終端技術、衛星組網、衛星制造、衛星發射到銷售運營的各個環節,都建立了產業鏈合作關系,形成自己的生態圈。OneWeb與空客集團組建合資企業進行小衛星的設計和制造,空客為Oneweb提供的衛星制造流水線具備最先進的自動化生產線。OneWeb在佛羅里達州建立的衛星制造廠,借鑒空客飛機生產的工業化、標準化、自動化研發生產理念生產小衛星,未來每顆小衛星的研發生產成本將降到50萬美元,實現每天生產3顆星的生產能力。

StarLink創新商業閉環模式。與OneWeb多方合作不同,Space X具備自主完整的商業航天產業鏈。Space X集衛星、火箭、地面站制造、火箭發射和回收、衛星運營和服務于一身,形成商業閉環。Space X通過增加火箭有效載荷和復用次數,充分節約商業成本。例如Space X的“獵鷹9號”火箭的標準發射報價為0.56億美元,約為美國同類火箭發射的1/3;“獵鷹重型9號”火箭發射報價約1億美元,同級別的重型“德爾他4號”火箭則高達3.5億美元。增加火箭載荷和復用次數降低成本。按照公眾號“小火箭”2017年的估算公式,認為獵鷹9號預計在發射10次之后退休,此時維修保養費用與第一級火箭的殘余價值比較接近。測算結果顯示,第一次發射報價為6209.6萬美元;第二次發射報價為4573.9美元,首次報價的73.3%;第三次發射報價為3919.4萬美元,首次報價的63.1%;到8次發射報價為3101.3美元,降至首次報價的49.9%。2020年1月29日,獵鷹9火箭成功執行第四次發射任務,將60顆衛星全部送入軌道。小火箭公眾號更新了發射成本測算,認為新的Block 5量產型成本進一步降低,維修保養成本也大幅降低,此次發射的實際成本為2140萬美元,每顆衛星的平均發射成本僅35.6萬美元。考慮之后衛星量產成本大幅降低,StarLink的衛星研制+發射均價可以控制在100萬美元以內。而根據Space X最新推出的“搭便車”服務,將客戶的小型衛星客戶一起發射向天空,載荷重量200千克內起步價為100萬美元,超過200千克,每千克需多加5美元。火箭發射服務給Space X帶來的龐大利潤,能有效支撐StarLink星座的后續發射。

2.3 技術:航天實力進入國際前列,重點技術突破

我國航天實力進入國際前列,多方面實現突破。我國航天業50年砥礪發展,目前已實現一系列技術突破,航天實力處于國際前列。國內軍民衛星保持100%自主研制,通信衛星出口已達10顆,帶動國產VSAT設備走入國際市場。2015年9月20日,我國新型運載火箭長征六號成功將20顆微小衛星送入太空,初步具備“一箭多星”發射實力。2016年“天通一號”衛星發射拉開我國衛星移動通信序幕。2017年,容量為20Gbps的中星16號HTS發射標志著我國進入寬帶衛星通信時代。經過多年技術攻關和試驗驗證,我國在靈活載荷,Q/V頻段載荷、激光通信載荷產品功能等方面獲得實質性突破。衛星終端天線制造最具市場活力,激發一批從事動中通、靜中通、平板、相控陣天線研發和制造的民營企業,成功打入國際市場,具備行業競爭力。

為星座計劃擴產能,或將出現衛星工廠。OneWeb和Space x推出自己的巨型星座計劃后,衛星制造規模擴張,紛紛打造了衛星工廠。我國衛星制造市場規模還較小,尚未建成大規模的衛星工廠,隨著我國星座計劃密集式出現,我國衛星工廠建設的必要性提高。我國衛星制造商天儀研究院,長遠的目標為年產衛星100顆,2018年公司衛星產量為10顆。我國未來衛星工廠的出現,將標志著我國衛星進入量產階段。加速液體火箭研制,跨越火箭發射技術曲線。液體火箭在成本、燃料消耗、可重復使用方面都具有相對優勢,據專家介紹,液體燃料成本最低可達固體燃料成本的兩百分之一。國內民營航天企業紛紛把研發液體火箭作為發展方向,藍箭航天、星際榮耀、星河動力都有液體火箭在研。目前藍箭航天的“天鵲”TQ-12液氧甲烷發動機100%推力試車圓滿成功,最長試車時間100秒。天鵲發動機是世界第三臺完成全系統試車考核的大推力液氧甲烷火箭發動機,也是我國目前推力最大的雙低溫液體火箭發動機。此次試車成功,標志著我國民營企業首次掌握了百噸級液體火箭發動機全部關鍵技術及研制保障能力。同時,也使我國成為全球第二個擁有大推力液氧甲烷火箭發動機的國家。

三、衛星通信星座應用場景展望

3.1補充地面通信系統

衛星互聯網延伸到地面通信有限覆蓋面積之外。衛星互聯網覆蓋廣、容量大,不受地域影響,具備信息廣播等獨特優勢,作為地面通信的補充手段,可有效解決邊遠地區、海上、空中等用戶的互聯網服務問題。我們認為,衛星互聯網的受眾主要有:1)全球43億人次航空旅客與員工;2)全球3000-4000萬人次海航旅客與員工;3)全球衛星用戶,美國約3000-4000萬,我國衛星直播用戶13579萬戶;4)未連入網絡的通信較差或偏遠地區的40億人群中相對富裕的5-10%群體;5)全球約3億人次每年戶外拓展、旅游、科研等人群等等。全球互聯網連接的服務收入總值達到1萬億美元,Space X認為StarLink能夠獲得其中3%的市場份額,每年收入衛星互聯網的收入可達300億美元。

3.2衛星通信與5G的融合

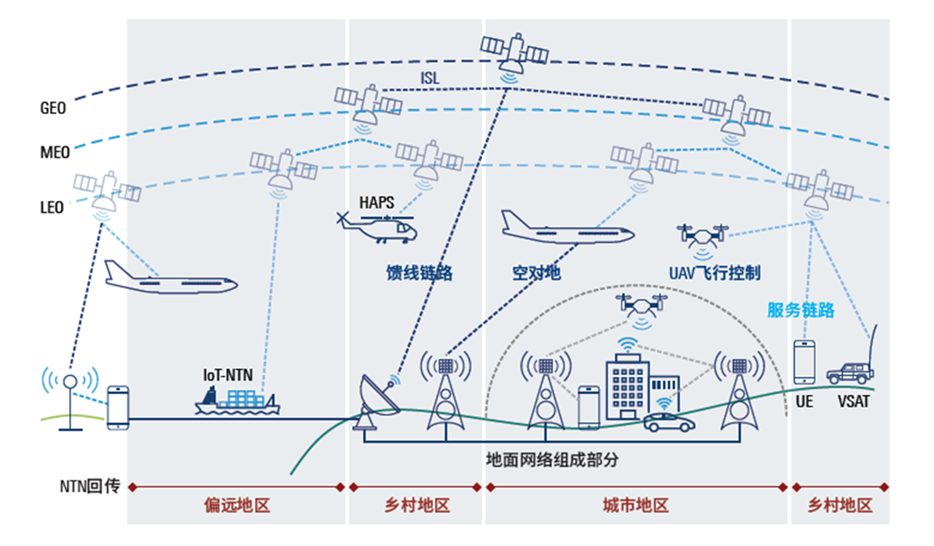

衛星通信與5G融合探索天地一體化。5G技術的成熟,衛星與5G的融合成為天地一體化的關鍵議題。3GPP、ITU在內的標準化組織成立了專門工作組著手研究星地融合的標準化問題,業內的部分企業與研究組織也投入到星地一體化的研究工作當中。3GPP中天地融合衛星通信相關標準研究主要在TR38.811和TR22.822兩個項目中開展,其中TR38.811對面向非地面網絡的標準進行研究,規定的衛星網絡架構系統組成包括NTN終端、用戶鏈路、空間平臺、星間鏈路、信關站、饋電鏈路。TR22.822主要對衛星網絡的接入,對終端和原有地面網絡提出新的要求,結合對5G衛星網絡應用場景分析。BT、Avanti、SES等16家企業及研究機構聯合成立的SaT5G聯盟,計劃在30個月完成衛星與5G的無縫集成方案,并進行試用。衛星通信與5G的融合探索暫時還處于制定標準階段,標準制定之后,5G與衛星的融合能更完善通信網絡,豐富衛星通信和地面通信的內容。

3.3通導一體化,北斗+5G催化PNT市場

2020年北斗系統全面建成,2035年建成以北斗為核心的PNT系統。《中國衛星導航與位置服務產業發展白皮書(2019)》顯示,2018年我國衛星導航與位置服務產業總體產值達3016億元,北斗對產業核心產值貢獻率達80%,由衛星導航衍生帶動形成的關聯產值達1947億元。2020年是北斗系統的收官之年,中國北斗衛星導航系統總設計師楊長風在接受媒體采訪時表示,除了計劃在2020年6月建成北斗三號系統外,中國已經啟動北斗系統接續發展的總體論證和關鍵技術攻關等工作,計劃于2035年前建成以北斗系統為核心的綜合定位、導航、授時(PNT)體系。

四、產業鏈行業空間測算

4.1衛星行業產業鏈價值拆分

衛星應用和地面設備制造占產業鏈價值90%。衛星行業產業鏈自上而下清晰分明,上游是材料、燃料、電子元器件等原材料企業,中游是衛星研制、衛星發射和地面設備制造等高端裝備制造商,下游為衛星運營和衛星應用商。據美國衛星工業協會(SIA)數據顯示,2018年衛星行業產值為2774億美元,其中子板塊衛星應用產值1265億美元、地面設備制造1252億美元,兩者合計占比超90%。另衛星制造產值195億美元,衛星發射62億美元,占比約10%。

4.2 我國衛星互聯網星座產值預測

預計未來9年內,我國衛星行業產值達6000-8600億元。根據ITU 的規定,申請的衛星星座需在6年內發射一半衛星數,在9年內完全發射完成。經統計我國申請的衛星星座計劃發射衛星數3500+,悲觀預期在未來九年能發射75%的衛星共2450顆,樂觀預期能發射100%的衛星共3500顆。測算得到未來9年內,我國衛星行業產值達6000-8600億元。

市場空間預測相關假設:

(一)量的假設

3500+顆衛星9年內完成發射任務,悲觀預期75%能完成發射共2450顆,樂觀預期100%能完成發射共3500顆。

(二)價的假設

衛星均價:我國當前小衛星在4000萬元每顆,預計規模商用之后可降低至2000萬元每顆。火箭發射均價:根據Space X推出的“搭便車”服務,載荷重量200千克內衛星起步價為100萬美元,超過200千克,每千克需多加5000美元。我國發射衛星的價格要高于Space X,預計當前衛星發射價格在1000萬元每顆,9年后衛星發射成本下降一半到500萬元每顆。單顆衛星應用價值:2018年衛星應用產值為1265億美元,在軌衛星為2218顆,單顆衛星應用價值為5700萬美元,但是當前衛星應用價值主要為導航衛星貢獻。根據StarLink互聯網衛星星座計劃,總數為11927顆,能攫取萬億互聯網連接服務市場的3%共300億美元,預計低軌通信衛星單衛星應用價值最終為250萬美元每顆。假設我國單顆低軌通信衛星應用價值初期為3000萬元,完全建成后穩定為2000萬元。地面設備制造產值:我們認為,地面設備的制造與衛星制造和火箭發射產值相關。據美國衛星工業協會(SIA)數據顯示,地面設備制造1252億美元,衛星制造產值195億美元,衛星發射62億美元,地面設備制造/衛星制造乘數為6.42,地面設備制造/火箭發射為20.19,地面設備制造產值根據兩乘數與衛星制造及火箭發射乘積求均值得到。

(三)時機判斷

整體投資周期為9年,預計明后年開始啟動衛星系統性發射計劃,到2022年完成初步組網計劃,逐步開始建設地面設備和開放應用服務。

五、產業鏈相關標的一覽

5.1投資策略:制造先行,再轉向產業鏈下游投資

制造先行,再轉向產業鏈下游投資。我們認為互聯網衛星星座計劃會從衛星制造與發射,完成初步組網可提供服務后,再啟動地面設備制造和衛星應用。產業鏈投資機會先對衛星制造、衛星發射等產業鏈上游公司進行投資,再逐漸轉向地面設備、衛星運營、衛星應用等產業鏈下游公司。衛星制造:“國家隊”主導,民營企業為補充。在衛星制造領域,我國企業以航天軍工企業、國防科研院為代表的國有企業實力突出,能夠實現整星出口和發射任務,占據主導地位。衛星制造主要國有企業有:1)航天五院,從事空間技術開發、航天器研制等,已研制和發射了200+顆航天器;2)中國衛星(航天五院控股上市公司),在小衛星研制、衛星地面應用系統集成、終端設備制造和衛星運營服務等產業鏈多層布局;3)上海航天技術研究院,是我國氣象衛星、遙感衛星的主要研制基地;4)航天科工二院,“虹云工程”建設的主導者等。衛星制造的民營企業有九天微星、長光衛星、天儀研究院、國宇星航、千尋定位、微納星空等初創企業,民營企業制度靈活,可以作為國企的有效補充。衛星發射:航天科技集團和航天科工集團為我國運載火箭“國家隊”,民營企業初步實現發射成功。航天科技集團和航天科工集團幾乎承擔了我國全部運載火箭建設任務,其中航天技術集團旗下的長征系列火箭可以實現從小型到重型,從固體到液體火箭發動機、從串并聯式到串聯式全譜系覆蓋,目前長征系列運載火箭發射已突破300次大關;航天科工集團旗下的開拓者系列火箭和快舟系列均是小型固體發動機火箭,主打近地軌道發射任務。初創的民營企業中,星際榮耀、藍箭航天、零壹空間、翎客航天從2018年開始陸續完成首次發射任務,目前民營火箭都處于成長期,大多都在緊鑼密鼓的從固體火箭向液體火箭跨越的研制過程中。衛星地面設備公司分散,中國衛通壟斷衛星運營市場。衛星地面設備分為地面網絡設備和用戶終端設備兩大類,中國航天科技集團、中國衛星、北斗星通、海格通信、中海達等都涉及地面設備的建設。我國唯一一家衛星運營公司為中國衛通,壟斷了衛星運營市場。基于衛星的應用廠商另有航天宏圖、華力創通、超圖軟件、合眾思壯等。

5.2全球視野,產業鏈布局公司

從全球產業容量來看,衛星應用產業價值鏈呈現近似 “金字塔”型。在衛星制造領域,主要有美國、歐洲、中國、俄羅斯等國家約 30 家大中型系統集成商, 5 年復合增長率為 3.9%;在衛星發射領域,主要有約 10 家公司,5 年復合增長 率為 4.1%;在衛星運營領域,主要有50 家左右的運營商,5 年復合增長率為 0.1%;在衛星服務領域,有 5000 家公司,為最終用戶提供各類解決方案和增值服務,5 年復合增長率高達 8.3%。

5.3重點標的財務數據

全球衛星互聯網產業迎來機遇期,建議關注相關受益標的。全球重點關注公司:Intelsat、Space X;國內重點關注公司:1)衛星研制:中國衛星;2)地面設備:海格通信;3)衛星運營:中國衛通;4)衛星應用:海能達;5)電子元器件:和而泰。

5.3.1 和而泰:深耕智能控制器業務,毫米波乘5G+衛星互聯網東風

公司成立于2000年,由哈爾濱工業大學和清華大學共同投資設立。成立二十載,公司一直致力于為高端市場提供高端產品,是伊萊克斯、惠而浦、西門子、GE、松下等全球化公司的重要合作伙伴,國內智能控制器龍頭的地位穩固。公司2018年收購鋮昌科技,切入毫米波射頻芯片領域,布局5G毫米波和衛星通信新賽道,為公司未來發展注入新勢能。

5.3.2中國衛星:背靠航天科技五院,國內微小衛星研制龍頭

公司為航天五院控股的上市公司,從事微小衛星研制,衛星地面地面應用系統及設備制造和衛星運營服務的航天高新技術企業。低軌衛星星座的興起,打開小衛星市場空間,中國衛星在國內小衛星研制市場占據超過80%的份額,處于主導地位。

5.3.3 海能達:專網通信龍頭+衛星通信,構建空、天、地一體化智慧專網公司主要為特定部門或群體提供專業通信網絡,應用在政府公安部門、交通運輸部門、石油及工商企業的應急通信、指揮調度和日常工作通信等。公司為國內專網行業的絕對龍頭和全球專網通信行業領先企業之一。公司在2017年完成對加拿大諾賽特公司的收購,引入了諾賽特全球領先的衛星通信技術,未來公司將在衛星通信領域繼續投入研發,推動衛星通信業務在國內和國際市場的落地,與地面專網相融相通,構建空、天、地一體化的智慧專業網絡。

5.3.4中國衛通:中國唯一衛星電信運營商,衛星互聯網迎來大機遇

公司是我國唯一一家衛星電信運營商,可在全國范圍內經營衛星移動通信和衛星固定通信業務。目前公司擁有本國和亞太通信兩大業務,國市占率高達80%。公司通過一次性建設衛星項目,長期服務廣電、電信、石油、石化、金融等客戶。衛星互聯網的發展,有望推動衛星通信客戶由To B向To C延伸,市場規模和應用場景進一步拓寬。

5.3.5海格通信:全產業鏈布局的軍用通信企業,受益于北斗發展公司布局無線通信、軟件與信息服務、北斗導航、航空航天四類業務,在軍工通信和導航領域具備芯片、模塊、天線、整機、系統及運用服務的全產業鏈產品研制能力。受益于5G與北斗導航的發展,公司未來在軍用和民用市場空間持續打開。

5.3.6 Intelsat:全球最大的衛星服務公司,重生或毀滅

Intelsat面臨營收和下滑的窘境,以及債務壓身的困境。Intelsat成立于1962年,是全球最大的衛星服務公司。目前公司擁有54顆在軌通信衛星,面向電信運營商、企業、政府部門等提供衛星通信服務,衛星通信網絡覆蓋全球99%人口稠密地區。身為全球最大的衛星服務公司,Intelsat也面臨著收入與利潤下滑,以及債務承壓的困境。自2013年開始,公司營收和利潤一路下滑,營收從2013年的26.04億美元降低到2019年的20.61億美元,營業利潤從2013年的12.03億美元下降至2019年的7.7億美元。與盈利能力下滑相悖的是債務壓力加劇,截至2019年12月31日,公司訂單儲備為70億美元,債務總額147億美元。頻譜資源拍賣有望迎來轉機。在巨大危機面前,公司寶貴的優勢是頻譜資源儲備,在軌的54顆衛星占據了大量的C和Ku波段。2019年美國聯邦通信委員會(FCC)組織了一項讓出衛星C頻段給予地面運營商的5G建設計劃,衛星運營商預估美國上空的500MHz衛星帶寬價值200-500億美金。Intelsat有大約50顆GEO通信衛星,將是獲益最多的一家。經過激烈斗爭后,2020年2月FCC決定這些頻譜將不再由衛星運營商自行拍賣,而是由政府進行拍賣。最終只補償Intelsat48億美金,并且Intelsat還需要自行籌措頻譜遷移的費用。2020年4月13日,Intelsat正在尋求7.8億美元的破產貸款,一方面Intelsat債務承壓需要貸款來補充流動性,另一方面Intelsat在頻譜拍賣期間將至于破產保護下,也是Intelsat向FCC談判策略的一部分。

5.3.7 SpaceX:新一代全球最大衛星運營商,一路狂奔實現商業閉環

Space X成立于2002年,目前在軌衛星422顆,成為新一代的全球最大衛星運營商。Space X成功的關鍵在于打通產業鏈各個環節,拼命實現商業閉環。在成立的前15年間,公司一直致力于火箭的研發,實現了一箭多星低成本可回收的火箭發射技術,拿到NASA、美國空軍等大客戶合同。2017年Space X開始建立衛星工廠,日前星鏈衛星工廠的效率取得重大提升,使得衛星制造速度快于發射速度。Space X在衛星制造和火箭發射的技術與速度是其他競爭對手難以復刻的,隨著在軌衛星的增多,未來Space X的重心會向地面站建設與衛星運營服務開拓,這是公司實現商業閉環的落腳點。

六、風險提示

技術成熟緩慢:國內衛星星座還處于起步階段,相關技術還不完善,若衛星研制與火箭發射等重點技術突破緩慢,將大大阻礙我國衛星星座部署進程。技術的停滯也將打消民間資本入局的積極性,容易造成資金短缺的連鎖反應,導致星座計劃的破產。國外強者擠占國內參與者的市場份額:在商業航天領域,我國落后美國三四十年的時間,國外巨頭Space X和OneWeb技術領先、資金儲備充足、產業鏈部署完善,已經有條不紊的進入衛星發射階段。航天行業是一個系統性工程,需要資本、技術、政策多方面支持,我國可能難以搶先在國外強者部署完成之前建好衛星網絡,市場空間被壓縮。資金鏈斷裂導致星座計劃破產:部署巨型互聯網衛星星座需要龐大的資金支撐,我國衛星產業鏈上重點公司大多處于初創階段,融資規模大多不超過十億元。難以支撐后續衛星發射工作。政策激勵不達預期:我國衛星行業主要以國有企業為主導,民營企業為補充。商業航天的發展,需要民營企業的茁壯成長,政策支持有著至關重要的作用。政策激勵不到位,會阻礙民間資本注入航天事業發展的道路。

責任編輯:pj

-

互聯網

+關注

關注

54文章

11171瀏覽量

103521 -

衛星通信

+關注

關注

12文章

721瀏覽量

38779

發布評論請先 登錄

相關推薦

低軌衛星在無線通信行業的應用

頂堅低軌衛星通訊終端:跨越邊界,多領域應用的通信利器

星河動力五星發射成功,低軌衛星互聯網巨型星座建設啟動

國產衛星星座,為什么一定要“走出去”?

中國低軌衛星產業的發展與國際合作:商業航天企業的實踐與探索

羅德與施瓦茨發布在軌衛星的地面站測試應用技術手冊

紫光展銳完成NR NTN低軌衛星端到端數據傳輸模擬驗證

工商網監

工商網監

評論