半導體制造的關鍵設備基本為什么由美國、日本企業所壟斷?

半導體制造的關鍵設備基本為什么由美國、日本企業所壟斷?

據臺灣媒體報道,華為正試圖說服三星及臺積電,為其打造采用非美系設備的先進工藝生產線。根據供應鏈消息,兩大晶圓廠均收到這項請求,并正在積極規劃之中。

此前知名分析師陸行之表示,為了避免遭到美國獵殺,臺積電應極力扶持非美系半導體材料與設備供應商,來對非美系的客戶進行服務。但臺積電方面似乎仍有許多困難和顧慮,遲遲未有動手的消息,相反三星在這方面似乎比較積極。

日前據Technews報道稱,三星已與日本、歐洲相關廠商合作,搭建了一條采用非美系設備的7nm小型產線,正在進行測試。但三星建立這條產線的原因或許不僅僅因為華為,市場解讀為,貿易禁令下各大Fabless廠都擔心成為下一個被美國制裁的對象,三星希望通過此舉積極爭取其他客戶青睞。

那真的有可能打造一條不帶美國設備玩的芯片生產線嗎?

“0美系設備”半導體產線,存在嗎?

根據SEMI的數據,目前全球前五大設備廠商由于起步較早,憑借資金、技術、客戶資源、品牌等方面的優勢,占據了全球半導體設備市場65%的市場份額。其中美國應用材料(AMAT)公司以17.72%市場份額排名第一,美國泛林集團(Lam Research,又稱拉姆研究)以13.4%的市場份額排名第四,美國科磊(KLA-Tencor)以5.19%的份額排名第五,三家合計占了全球36.31%的市場份額。

數據來源:SEMI、中商產業研究院整理

在上述的國際一流公司中,ASML在光刻機設備方面形成寡頭壟斷。應用材料、東京電子和泛林集團是提供等離子體刻蝕和薄膜沉積等工藝設備的三強。科磊半導體是檢測設備的龍頭企業。

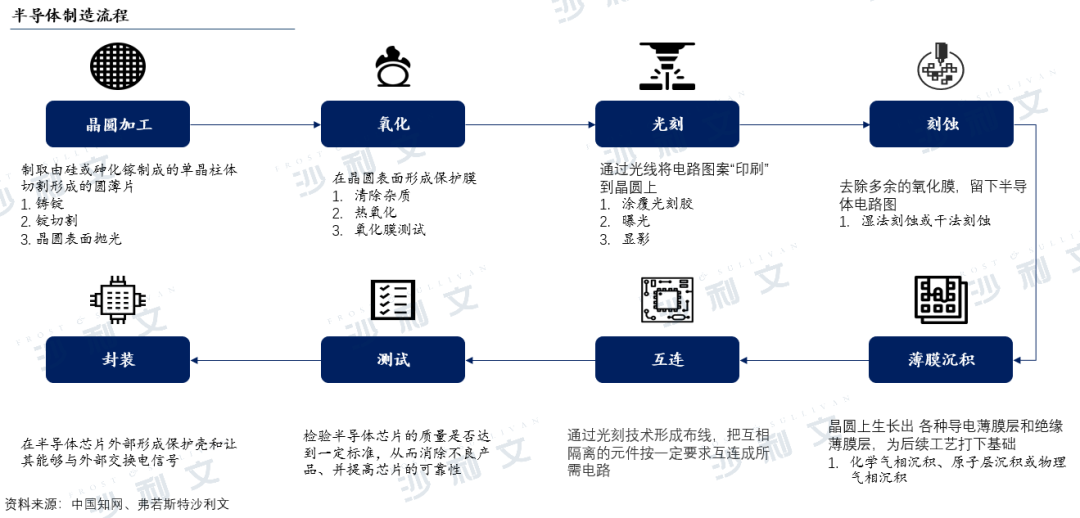

在將單晶硅片做成芯片的制造環節,又稱為前道工藝,大體要經過氧化、涂膠、光刻、刻蝕、離子注入、物理氣相沉積、化學氣相沉積、拋光、晶圓檢測、清洗等環節。

后道工藝也稱封測,包括背面減薄、晶圓切割、貼片、引線鍵合、模塑、切筋/成型、終測。

數據來源:SEMI,各公司官網,平安證券研究所

我們主要看看前道各環節需要用到的主要設備,以及對應設備供應商有哪些(標紅的是本土廠商,標藍的是美國廠商)

氧化/RTP/激光退火:氧化爐應用材料,日本日立,東京電子,英國Thermco,北方華創,屹唐半導體

涂膠:涂膠顯影設備東京電子,迪恩士,德國SUSS,奧地利EVG,沈陽芯源微

光刻:光刻機ASML,日本尼康,日本佳能,東京電子,應用材料,泛林集團,韓國SEMES,上海微電子

刻蝕:等離子體刻蝕機泛林集團,維利安半導體,東京電子,應用材料,日本日立,韓國JuSung,韓國TES,中微公司,北方華創

離子注入:離子注入機應用材料,美國Axcelies,德國Ingun,美國QA,美國MicroXcat,韓國Leeno,凱世通,中科信,中電科電子裝備

物理氣相沉積:PVD設備應用材料,日本Evatec,日本Ulvac,美國Vaportech,英國Teer,瑞士Platit,德國Cemecon,北方微電子,沈陽中科儀器,成都南光,中國電子科技集團第48所,科睿設備

化學氣相沉積:CVD設備應用材料,泛林集團,美國GT,Soitec,美國ProtoFlex,法國Semco,ASML,東京電子,日本尼康,日本佳能,北方華創,沈陽拓荊

拋光:CMP設備應用材料,美國Rtec,日本Evatec,華海清科,電科裝備45所,盛美半導體

晶圓檢測:電學檢測設備、質量檢測設備泰瑞達,愛德萬,東京電子,科磊半導體,應用材料,日本日立長川科技,華峰測控,上海中藝,上海睿勵,上海微電子,上海精測

多次清洗:清洗設備日本迪恩士,東京電子,泛林集團,韓國SEMES,北方華創,盛美半導體,至純科技,捷佳偉創

芯片都不敢(想)賣,還敢給華為搭臺子?

由此可見,要搭建沒有美國設備的半導體產線理論上雖然可行,但在很多環節日系、歐系甚至國產設備并不是主力。備胎換主力,實際操作起來需要一個磨合測試的時間,最終產品線的良率可能也會因此受到影響,實為一步險招。

半導體制造的關鍵設備基本由美國、日本企業所壟斷。中國半導體設備雖然具備了一定的基礎,也打進了部分環節,但是技術實力與國外相比仍然存在較大的差距,尤其是在高端工藝芯片的制造環節,單晶爐、氧化爐、CVD設備、磁控濺射鍍膜設備、CMP設備、光刻機、涂布/顯影設備、ICP等離子體刻蝕系統、探針臺等設備市場幾乎被國外企業所占據。

建立客制化產線目前還是業界傳聞,并未得到官方證實,一同流傳出來的,還有外購芯片的消息。

昨日《電子工程專輯》也報道,華為正試圖采購聯發科和三星的手機處理器,預計下半年會正式提出供貨要求。

聯發科目前傳出內部傾向仍以向美國申請核準出口的方式來供貨,以避免在此敏感時刻成為箭靶。三星這邊,則有業內人士分析指出,過去三星曾拒絕過華為采購Exynos處理器的要求,未來三星或許會再次拒絕華為訂單。

現成的芯片都不愿賣,三星又有什么理由專門為競爭對手華為打造一條芯片生產線呢?相比之下,臺積電只代工芯片制造,它沒有業務要與客戶去競爭。分析師指出,這一特點使得臺積電更受科技公司青睞。

但“不管三星還是臺積電,就算有能力打造非美系的芯片產線,此時也不敢躁進承接華為旗下海思的訂單。” 國內相關媒體援引半導體設備商分析表示。

華為的訂單,將改變芯片代工行業競爭格局

5月26日,《日經亞洲評論》發表了一篇題為“隨著美國打擊華為,三星與臺積電競爭升溫”的文章稱,隨著美國商務部公布新規意圖打擊華為的芯片供應鏈,芯片代工行業的局面被改變了。

臺積電日前宣布,將在美國開設一家新的工廠,從事5納米工藝的半導體晶圓的制造。該工廠計劃2021年開工,2024年投產,未來十年內總支出將達到約120億美元。據臺積電稱,他們在臺灣的5納米投資已經達到230億美元。

而與此同時,三星21日也宣布,將在首爾以南的平澤市開設新的生產線,從明年下半年開始大規模生產5納米芯片。此前,三星就曾計劃今年在韓國華城的生產線上率先開始生產這種芯片。

報道稱,這三星兩條生產線將使用目前最先進的紫外線技術進行芯片制造。消息人士表示,平澤的新生產線將投資約81億美元。三星還承諾到2030年在芯片及其代工業務上投入約1077億美元。

對于一直想挑落臺積電,自己做芯片代工老大的三星來說,“華為事件”是個機會。不過,三星首先需要解決客戶的擔憂:他們擔心三星在與臺積電成為競爭對手的同時,又過于依賴臺積電。

比如,臺積電過去都是與三星共享 iPhone 手機處理器代工訂單,但如今臺積電成了獨家供應商。雖然蘋果依舊會向三星購買先進面板和內存,不過在關鍵的處理器方面卻會避免過度依賴三星,因為三星手機是iPhone最大的競爭對手之一。

又比如,華為可能會向三星提供芯片代工訂單,但華為又同時在智能手機和電信設備業務上與三星競爭。

聚芯資本資深半導體分析師 Eric Chen表示:“三星絕對是臺積電的強大競爭對手。然而,三星也是一個制造電子設備的龐大帝國。世界上沒有一家科技公司或芯片開發商會希望從對手那里購買關鍵芯片元器件,而這是三星必須面對的課題。”

在雙方競爭的芯片代工領域,據市場研究機構集邦咨詢提供的數據,臺積電占有了全球芯片代工市場一半的份額,三星雖然緊隨其后,但只占據15%的份額。這兩家公司正在高科技芯片領域激烈競爭,因為芯片尺寸越小,其技術含量就越高,成本和難度也越高。臺積電在臺灣的生產基地即將投入5納米芯片的量產。

Eugene Investment & Securities 分析師 Lee Seung-woo認為,三星如今最重要的問題是如何保持穩定的客戶層。三星最好能謹慎制定中長期戰略,以便在擴張高通、Nvidia 等現有客戶訂單的同時,也能重新奪回蘋果、Xilinx等過去的關鍵客戶。

中芯國際公告截圖

值得一提的是,在美國商務部宣布新規的同一天(5月15日),中芯國際宣布對中芯南方進行新一輪增資擴股。

中芯南方為12英寸圓晶廠,主要滿足中芯國際14納米及以下工藝的研發和量產。

光大證券分析指出,華為手機芯片能與蘋果、高通一較高下,離不開臺積電的先進制程,如果臺積電未來真的不再給華為代工,華為芯片只能依賴中芯國際等廠商。一些分析指出,這也是內地半導體產業鏈十年難得的機遇。對于中芯國際這樣的半導體制造公司,及其他半導體設備公司來說,這是一個很好的機會。但也有媒體曝料稱,華為轉單中芯國際占用了后者絕大部分產能,導致國內一些中小型IC設計企業訂單被延后。

這把雙刃劍如何舞好,也將是華為、中芯國際未來要面對的一個問題。

責任編輯:pj

-

半導體

+關注

關注

334文章

27390瀏覽量

219002 -

三星電子

+關注

關注

34文章

15863瀏覽量

181025

發布評論請先 登錄

相關推薦

【「大話芯片制造」閱讀體驗】+ 半導體工廠建設要求

ESD靜電對半導體制造的影響

半導體制造過程解析

半導體制造設備革新:機床需求全面剖析

半導體制造設備對機床的苛刻要求與未來展望

中國大陸成全球半導體制造設備銷售核心市場

日本半導體設備公司排名

日本宣布嚴格管控半導體和先進電子零部件等領域

半導體制造技術節點:電子科技飛速發展的幕后英雄

工商網監

工商網監

評論