光引發劑行業集中趨勢愈發明顯,國內龍頭企業紛紛布局搶占份額

光引發劑行業集中趨勢愈發明顯,國內龍頭企業紛紛布局搶占份額

由于新冠疫情的暴發IGM停工停產,光引發劑供應端的收縮給我國光引發劑市場帶來了擴張機遇和相應的利潤空間。除此之外,我國光引發劑制造業經過20多年的穩步發展,目前已進入產業化、規模化、集團化的發展階段,技術落后、規模小、實力薄弱的企業陸續被市場淘汰,行業集中趨勢越發明顯。

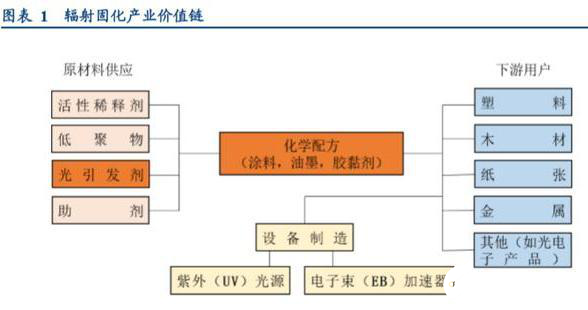

依托光固化產業 光引發劑應用廣泛

光固化技術是一種高效、環保、節能的出色的材料表面處理技術和加工技術,而光引發劑是一種吸收輻射能,經激發發生化學變化,產生具有引發聚合能力的活性中間體(自由基、陽離子或陰離子),在光固化體系中占有重要地位。其使用量在光固化產品中的占比為1-5%,但成本占到光固化產品整體成本的10-15%。

目前行業內主流的光引發劑品種為907、TPO、184、1173、DETX、ITX、369等,涂料、油墨生產商需視其需求不同、配方不同、產品性能不同來選擇不同的光引發劑進行搭配使用。UV光固化技術優越性突出、環保性強,產品應用領域快速拓展,終端應用已經滲透到人們日常生活中。

環保帶動材料轉型 光引發劑前景廣闊

光固化產品主要應用于涂料/油墨領域,而我國是世界第一大涂料/油墨生產國和消費國,因此具備著廣闊的市場增長空間。

但是,傳統涂料、油墨在生產制造過程會造成大量的溶劑揮發,并且VOCs排放量高。隨著國家環保監管制度的日益嚴格,使得國內制造企業紛紛尋找低污染可持續發展的新型材料。而光引發劑在光固化產品中不需要任何揮發性溶劑就可以快速固化,不會造成空氣污染,對人體的危害也相對減少。因此在各個國家對環保要求日益嚴格的當前,我國光引發劑市場需求得到不斷擴大,其市場也得到了進一步的發展。

公開數據顯示,2018年我國光引發劑市場規模達25.52億元,隨著下游應用領域的增量以及環保替代,預計未來幾年我國光引發劑市場規模年復合增速將達20%,到2028年將達到155.89億元。

集中趨勢愈發明顯 龍頭企業份額提升

國內光引發劑市場經過十多年的充分競爭,生產企業由最初的幾百家逐步減少至十幾家。行業并購整合不斷推進,IGM并購北京英力、Lamberti光引發劑業務和BASF的Irgacure系列光引發劑業務,久日新材(58.850, 1.89, 3.32%)收購常州華鈦,強力新材(19.920, 1.17, 6.24%)收購長沙新宇,行業集中集中趨勢愈發明顯。

面對如此巨大的市場空間,國內龍頭企業也紛紛布局搶占份額。

揚帆新材2018 年 4 月發布公告,擬將原募投項目“5000t/a 光引發劑系列產品建設項目”變更為“29000t/a 光引發劑、醫 藥中間體項目”,包括光引發劑及上游原料產能 1.1 萬噸/年(3000 噸 TPO,3000 噸 1173,3000 噸 184)、醫用中間體以及巰基化合物產能 1.8 萬噸/年。項目建設期為 2 年,第 3-4 年產能在 50-70%之間,預計第 5 年達到設計生產 能力。參照當前產品市場價格,屆時可實現年均銷售收入 9.5 億元,年凈利潤 2.7 億元,

久日新材此次擬科創板上市募集資金在東營久日投資建設年產能 87000 噸光固化材料項目以及光固化技術研究中心改建項目,光固化材料項目主要生產產品包括 27,000 噸光引發劑 1173、184、TPO、TPO-L 和 60,000 噸單體 TMPTA、 TPGDA。單體 TMPTA、TPGDA 是與光引發劑搭配用于制造下游產品的原材料之一。該項目將擴大生產規模, 進一步強化久日新材在光引發劑產品供應領域的競爭優勢。

強力新材2018 年公司實現營業收入 7.39 億元,同比增長 15.49;歸母凈利潤 1.47 億元,同比增長 15.77%。其PCB 光刻膠光引發劑968 噸,均價 18.4萬元/噸;LCD 光刻膠光引發劑實現營業收入 1.75 億元。并且,強力新材于2018年底增資收購長沙新宇34.49%股權,通過不斷并購構建上下游一體化全產業鏈并擴大生產規模。

與此同時,還有上海新陽、容大感光、同益股份等企業在持續投入研發,未來我國光引發劑市場將迎來浪潮。

結語:

揚帆新材是我國光引發劑與巰基化合物雙龍頭,主打產品907產量在我國同類產品中占據超過70%份額。隨著行業集中度不斷提升,龍頭市場份額有望再度提高。

責任編輯:gt

-

pcb

+關注

關注

4322文章

23128瀏覽量

398616 -

lcd

+關注

關注

34文章

4432瀏覽量

167825

發布評論請先 登錄

相關推薦

多應用場景下電能質量精準檢測助力企業健康運營

航空線纜與連接器龍頭企業盤點

巴西企業家走進晶科能源,共探光伏行業發展

晶科能源榮登2024年《財富》中國科技50強榜單

板對板連接器國產替代趨勢分析

人工智能熱潮驅動HBM需求飆升,行業巨頭競相擴產

國內半導體龍頭企業的自動化轉型之旅

國內針狀焦龍頭,京陽科技滬主板IPO終止!又是卡在問詢環節

工商網監

工商網監

評論