業績預告點評

公司是全球高端按摩椅龍頭,一季度受制于疫情發酵,國內市場需求下滑高于小家電行業整體,海外市場,如行業整體對日韓出口同比下滑數十,導致公司整體一季度承壓。展望全年,預計二季度由于歐美市場疫情持續發酵,出口仍受限。但公司作為行業龍頭,享受海外份額集中 + 國內中長期滲透率提升趨勢不變。

▍國內疫情影響Q1預計虧損3000~4500萬,全年業績仍需密切關注海外疫情演變。近日,公司發布2020Q1業績預告,Q1歸母凈利潤預計虧損3000~4500萬元,上年同期盈利約3700萬元,同比降幅較大,主要系受國內疫情影響:1)公司及上下游產業鏈復工延遲,物流不暢;2)高端按摩椅屬于大額可選消費品,而且依賴線下體驗和上門安裝,預期疫情沖擊大于其他家電品類;3)疫情期間線下渠道基本停滯,而公司線下渠道占國內自主品牌銷售約2/3,占比高于其余小家電公司。歷史上公司海外收入占比達75%,主要來源于美國(ODM+自主品牌COZZIA)、東南亞(國際OGAWA)等,預計Q2受海外疫情影響較大,全年業績仍需密切關注海外疫情演變。

▍分渠道看,按摩器具線上表現優異,Q1維持正增長,行業增速達+21%。根據淘數據,按摩椅/沙發Q1同比增速約+21%(19Q4為+44%),其中奧佳華同比約+18%,略低于行業,預計主要系因為線上銷售以中低端按摩椅為主。出口方面,根據海關數據,截至2020年2月末,按摩器具全球出口同比-7%,其中韓國、日本降幅較大,分別達-58%和-27%,美國維持+7%的小幅正增長。回顧2019年,公司多重壓力集中體現。在貿易摩擦、消費環境疲軟和內部調整等影響下,業績壓力較大,預計國內自主品牌全年僅約+10%。分渠道看,預計電商、經銷等渠道維持小幅增長,2020年直營渠道、MEDISANA品牌等內部調整將大概率完成,料業績負面沖擊將基本見底,同時海外經銷商拓展有望完成。

▍補齊產品線,完善品牌矩陣。2019年以來,公司陸續推出多款位于1~2w價格帶的產品,主打較高性價比,在消費下行、高端產品銷售受到阻力的背景下,進一步補全自身產品線,擴大產品覆蓋面。2019年9月奧佳華品牌煥新,啟用全新代言人彭于晏,對話年輕化智能消費群體;同期推出子品牌ihoco輕松伴侶,以多品類、多品牌組合,打造健康黑科技產品集合店,側重下沉市場。目前中低端按摩椅市場格局仍高度分散,龍頭進軍加速市場競爭,有望優化格局,繼續提供業績增量。

▍短期沖擊疊加,中長期業績增長空間較大。國內短期消費受到經濟增速下行、貿易摩擦等因素影響出現下探,但中長期來看,國內以中產階級為代表的消費能力仍具備較強韌性。按摩椅此前受制于高單價、消費者認知不足等因素影響,國內普及度和滲透率均處于較低水平,戶均滲透率僅為韓國的1/10、日本的1/20,長期提升空間仍然較大。奧佳華是按摩器具行業龍頭,國內外布局完善,在品牌、技術、品質等多方面均處于行業領先地位,抗風險能力較強,預計中長期仍望實現業績的穩健增長。

▍風險因素:自主品牌OGAWA銷售進展不及預期;國內按摩椅滲透率提升速度遠低于預期;人民幣匯率大幅波動;原材料價格大幅上漲。

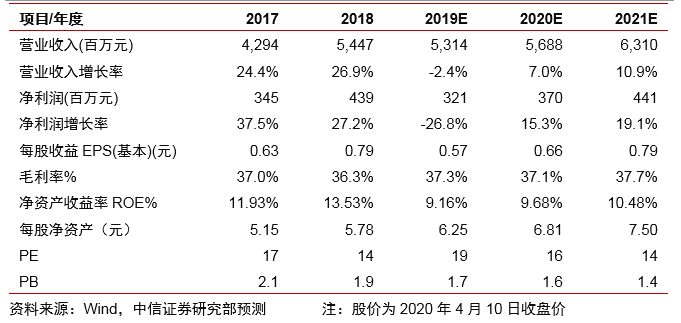

▍投資建議:結合業績預告以及疫情影響,下調2019/2020/2021年EPS預測至0.57/0.66/ 0.79元(原預測為0.57/0.72/0.87元, 2018年EPS 0.79元),現價對應PE 19/16/14倍。公司是自主品牌高端龍頭,短期受制于消費下行壓力,長期產品、渠道布局完善,放量可期,仍維持“買入”評級。

-

產業鏈

+關注

關注

3文章

1352瀏覽量

25971 -

小家電

+關注

關注

2文章

109瀏覽量

18026

原文標題:奧佳華:疫情影響難免,中期趨勢看好

文章出處:【微信號:citics_homeappliance,微信公眾號:CITICS家電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國內碳化硅功率器件設計公司的倒閉潮是市場集中化的必然結果

2025國內智能門鎖市場全渠道銷量將達1800萬套?

2025年中國Mini LED TV市場銷量滲透率預計達40%

工商網監

工商網監

評論