2019年全球VR/AR融資共達336億,同比增長58%

2019年全球VR/AR融資共達336億,同比增長58%

VR/AR市場的牌桌上永遠瞬息萬變,卻也依然生機勃勃。從2017年下半年到2018年都是一個洗牌的階段。盡管2018年的VR/AR市場相較2017年稍顯疲態,但是被稱為AR元年的2019年相比2018年卻是有著無限活力。2020年VR/AR的發展將會通往哪個方向,2019年的行業融資報告已經透露出風聲。

2019年的VR/AR產業不再與之前一樣由VR產業支撐,AR市場今年勢頭難擋。盡管VR領域依舊吸引了不少投資者青睞,但是今年多筆融資卻集中在了AR領域。

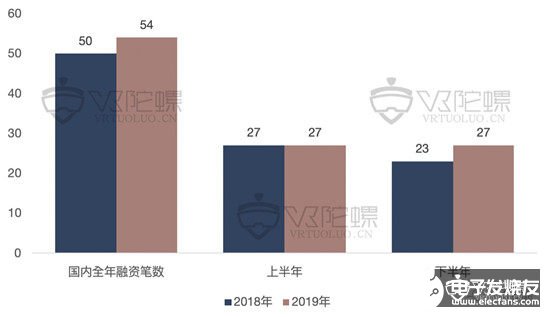

2019年全球融資總額336億元人民幣,其中國內融資49億元,海外融資287億元。2019年全年融資筆數204筆,其中國內54筆,海外150筆。

數據說明:

金額單位均為人民幣,換算匯率按統計時間為準;

此數據僅為公開披露過的融資數據,未披露的數據并未計入其中;

金額為數千萬/千萬級/過千萬的均以1000萬計算,近千萬均以800萬計算,其他以此類推,請悉知。

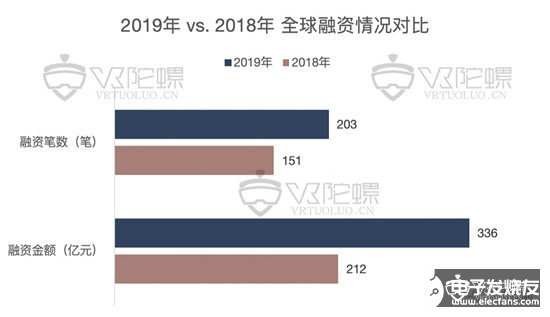

2019年全年融資336億,同比增長58%。首先來縱觀一下VR/AR全球環境下的融資情況以及變化:

2018年全球全年融資總額為212億元人民幣,融資筆數達151筆。而2019年全球全年融資總額達到了336億元,同比增長58%。相較于2017到2018年幾乎持平的增長,2019年124億的增長無疑是非常突出的。2019年全年融資金額和筆數都是呈向上增長的趨勢,尤其是融資筆數從上半年負增長到下半年直線上漲。雖然2019年全年融資筆數僅增長了35%,但是下半年融資筆數同比增長了一倍多,而且僅下半年融資金額就接近2018年全年融資額。由此可見,2019年和2018年一樣,大多融資活動集中在下半年。

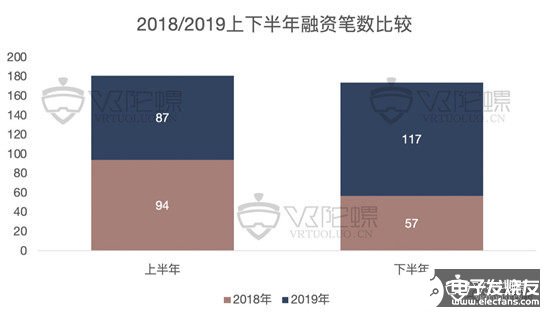

從全年筆數來看,34%的增長相較于2018年低迷的情景已有進步,和2017年相差無幾。2019年上半年的數據對比2018年來說并不突出,2018年上半年融資筆數為94筆,而2019年僅有87筆,同比下跌7%。但是到了下半年,融資市場熱情高漲,融資筆數達到117筆,比2018年的57筆增長了一倍多。這其中是因為2018年的下半年融資筆數較少,但同時也因為2019年的融資額和融資數目的確相當可觀。

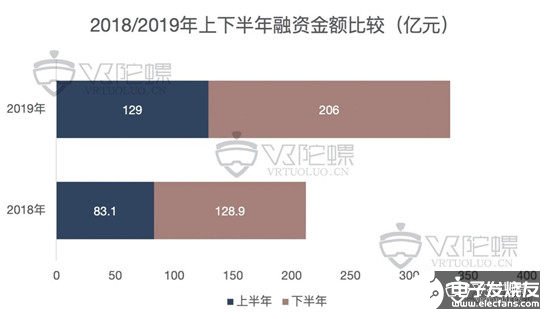

從2019年的情況來看,2019年上半年融資金額達到129億元,下半年更是飆升到206億元。2019年的情況在6月之前都是穩中有進增長,相較于2018年,2019年上半年的表現相當不錯,同比增長55%。但是真正的重頭戲還在下半年,自七月開始直到十一月,月融資總額均達到十億以上級別,下半年同比增長60%。

而2019年下半年四個月的融資之所以這么突出,主要依靠了四筆大額投資:七月Unity完成融資5.25億美元、八月亮風臺2.5億元C輪融資、九月CTRL-Labs被Facebook以10億美元收購、十月Onshape以4.7億美元價格被PTC收購、十一月網龍網絡的1.5億美元戰略投資。可見,2019年的海外資本是VR/AR市場的主力軍,依舊支撐著2019下半年的融資金額增長,但是國內融資也在一路發展,相比2018年,國內融資市場活動更加活躍。

海內外對比:海外占總融資額85%

在這份2019年全球融資的成績單中,盡管海外資本依舊迅猛發力,但是國內資本卻也毫不遜色。

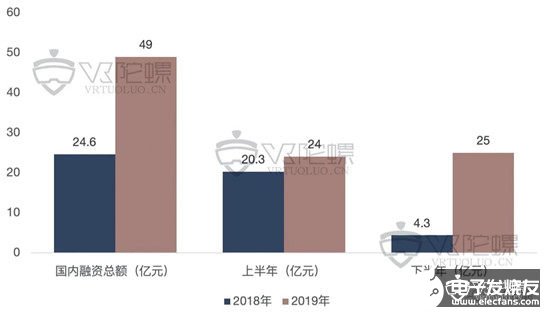

國內:總融資額49億元,下半年融資同比增長4倍

2019年國內融資總額49億元,比2018年增長近一倍。2019年全年國內融資穩定,其中上半年僅達到24億元,下半年國內融資額為25億元,盡管下半年與上半年的額度相似,但是相比2018年下半年的融資額低迷的4.3億元,2019年下半年國內融資增長驚人地達到近五倍之多。

而融資筆數來看,2019年與2018年一樣冷清。國內全年總融資數為54筆,比2018年多4筆。而上半年下半年均分筆數,各27筆投資數。上半年的融資數目與2018年同期相同,下半年也僅比2018年多了4筆。在投資數只增長了4%的情況下,2019年的國內總投資額卻增長了99%,這說明國內的投資更加集中,更專注深入拓展VR/AR行業。

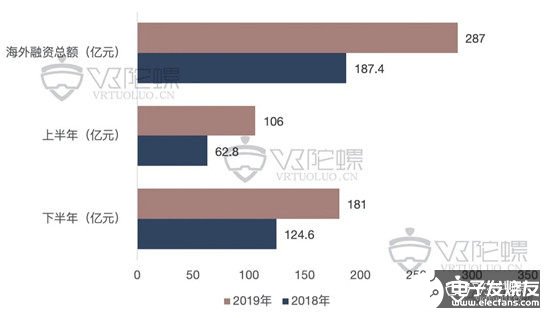

海外:總融資額達287億元,全年平穩增長

與國內相比,海外融資的勢頭依舊保持著。2019年海外融資總額高達287億元,占據全年總額度85%,同期增長53%,是國內融資額近6倍。2019上半年海外融資便已達到106億元,遠超2018年數據43.2億元,同比增長69%。而海外下半年融資額達到181億元,同比增長45%。由此看出,海外融資上半年勢頭猛進,但是下半年增速放緩。

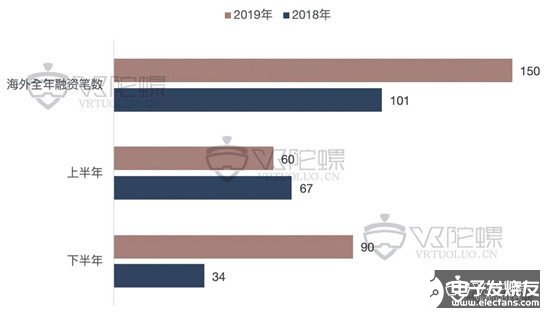

而且同期國外融資數相對于融資額并沒有猛烈增長,2019年海外融資筆數同期增長49%。2019年海外融資數為150筆,其中上半年60筆,下半年90筆。而2018年海外全年融資數為101筆,其中上半年67筆,下半年34筆。可以看出,2019年上半年的融資數總體增長并不明顯,與2018年的數量別無一二,甚至下跌10%。但是下半年卻異軍突起,以近兩倍之多趕壓2018年下半年數量,也因此撐起了全年的融資筆數。

國內和國外今年的動向稍有不同。國內融資數目雖增長不多,但是融資數額卻翻倍增長,這說明2019年國內投資市場比2018年更加有信心,因此單筆投資額度增加。而國外的融資筆數和融資金額卻顯得相當溫和,雖然融資金額相對筆數增長比卻沒有懸殊差距,但是海外下半年投資數目激增也代表了市場發出的積極信號。

下半年融資扎堆,巨頭布局光場顯示、腦機技術

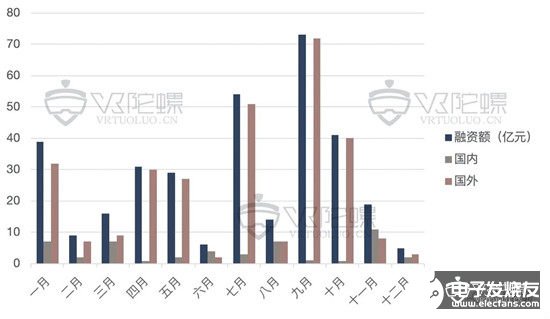

上文提到,今年融資主要集中在七到十一月,也多為單筆大額融資。七到十一月的月融資額均超過10億元,尤其是九月融資額達到73億元。但是國內和海外的融資高峰出現在不同月份,海外高峰出現在九月,而國內融資高峰出現在十一月份。而海外融資低峰出現在六月,國內的則在四月。由此看出,2019年與2018年不同,國內外融資的峰值并沒有出現在同一個月,但是融資低峰都出現在了上半年,而高峰都集中于下半年。

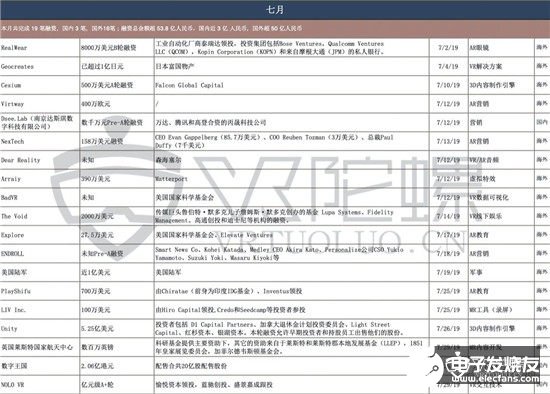

在七月,Unity獲得5.25億美元融資,同月數字王國配售共2.06億港元股份,以及NOLO VR獲得的A+輪億元級融資,一共為39億。同時還有The Void的2000萬美元融資和RealWear的8000萬美元B輪融資,使七月的總融資額飆升為53.8億元人民幣。

八月份雖比上個月疲軟,但國內亮風臺2.5億元的C輪融資、Zenlayer的3000萬美元、安思疆科技近億元A輪融資;海外Light Field Lab的2800萬美元融資加上Dreamscape的4000萬C輪融資使八月融資額度達到14億元人民幣。由此也可以看出,部分融資額度之所以巨大是因為市場部分融資活動已經到了C輪階段,所以單筆融資額度都達到億元級別。

九月份的海外高峰離不開一件事,Facebook宣布以10億美元收購腦機技術初創公司CTRL-Labs。雖然國內馭光科技有一筆億元級別的B+融資,日本公司EmbodyMe也獲得億元融資,但是因為CTRL-Labs這筆收購投資量級過于龐大而顯得微不足道。而這10億美元約70億人民幣也是九月最主要的支撐。

十月份的融資總額約為41億元人民幣,其中重量級融資為十月下旬Onshape被PTC以4.7億美元收購,約合人民幣33億左右。而除此之外,當月Prophesee的2800萬美元風險投資和Blade的3300萬美元風險投資也帶來近4億人民幣的融資金額。

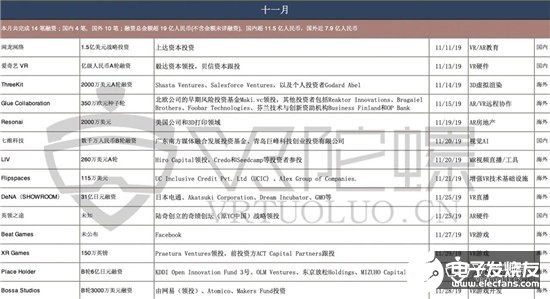

十一月的看點在于網龍網絡的1.5億美元戰略投資為當月貢獻了10億人民幣左右的融資額,而日本公司DeNA攜其旗下SHOWROOM獲得31億日元融資,合人民幣近2億;而Bossa Studios也獲得B輪融資3000萬美元,合2億多元人民幣。因此十一月的融資額達到19億元人民幣。

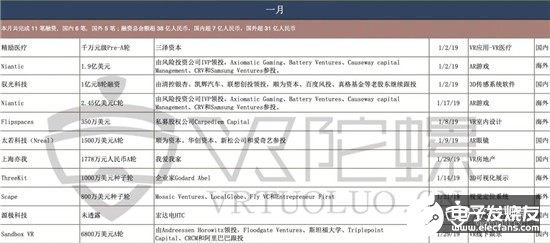

但是這并不意味著上半年沒有融資總額超10億的,一月、三月到五月的融資額同樣破10億,但是量級和集中度稍遜下半年。其中引人注目的是10億級別的單筆大額融資是來自于一月份Niantic兩筆2億美元融資。一筆一月上旬融資1.9億美元,另一筆一月中旬2.45億美元B輪融資,合計共30億人民幣,加上其他融資金額,一月融資達到39億余元。

說完融資高峰,再來看融資低谷。海內外融資低谷出現在兩個月份,國內在四月,海外在六月。

四月共融資15筆,其中國內4筆。而其中三家融資都在千萬級別,因此最終融資僅有8千萬,相比其他月份至少一億的融資額,四月稍顯零落。

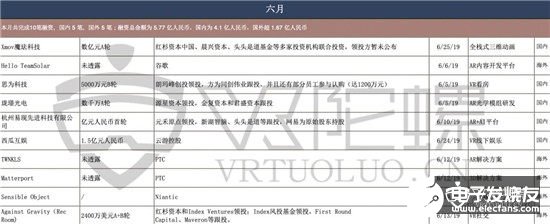

而六月融資共10筆,海外5筆。但是除了Against Gravity的2400萬美元融資是已經確認的,其他四家都未透露具體金額,因此六月海外融資額較低。

同時6月的融資數是全年最低,僅有10筆,總融資額為5.77億元。但是總融資額最低的卻是12月,12月融資數20筆,但是僅有4.7億元。這是因為12月的大部分融資都集中在天使輪和A輪,金額較小。而大宗收購交易都沒有透露收購金額明細,因此12月投資力度稍顯疲軟。

領域分析:AR融資額超VR

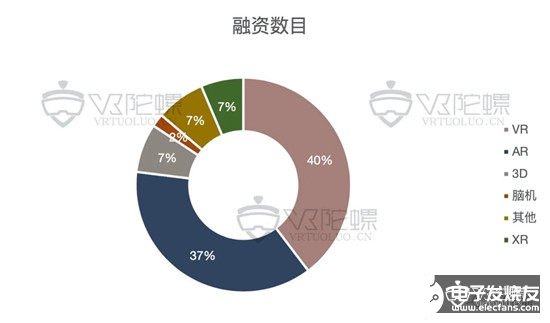

2019年融資共204筆,其中81筆流入VR領域,占比40%,融資額達53.2億。而76筆流入AR領域,占比37%,融資額達到128.9億,遠遠超過VR。同時,7%的數目投向了3D技術領域,6%流向XR應用,2%流入腦機領域,剩下7%為其他領域。由此看出VR依舊是行業方向標,但是圍繞VR/AR市場的投資范圍拓寬,MR/XR以及腦機領域也進入市場視野。此外,相比上一年,市場對AR的投資出現了明顯的增長,盡管AR融資筆數略輸于VR,但是實際融資金額卻非常突出,大大超過了VR的融資額。

VR:VR醫療、VR線下娛樂受資本青睞

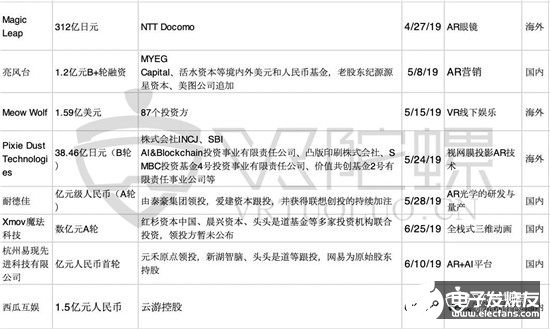

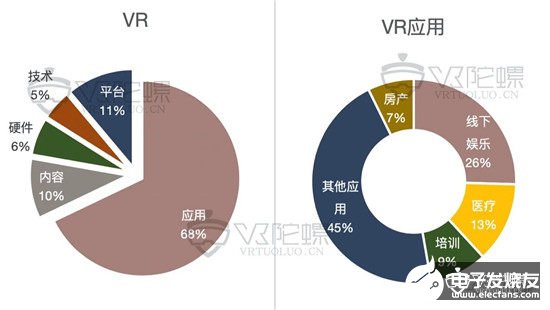

VR總體在市場占比40%,而在VR領域中,VR應用占68%,共55筆。其中最突出的是VR醫療和VR線下娛樂。線下娛樂部分獲得14筆融資,在VR應用中占比26%;而醫療應用則獲得7筆,占VR應用13%。其中,VR線下娛樂在上半年獲得3筆億級投資,下半年獲得1筆億級融資:Sandbox VR年初的6800萬美元融資、Meow Wolf的1.59億美元融資以及西瓜互娛的1.5億元人民幣融資;再加上下半年The Void融得2000萬,因此VR線下娛樂共獲得超過20億的融資。相比上一年VR應用著重教育培訓,今年瞄準VR線下娛樂表明VR領域的市場目標已經從B端往C端轉移。與此同時,應用中醫療(13%)、培訓(9%)、房地產(7%)也保持著一貫態勢,變動較小。

在VR領域中,VR游戲也異軍突起,獲得了6筆融資額,從側面反映C端VR市場的興起。而9筆資金投資于VR平臺打造。

AR:集中于核心技術和行業應用

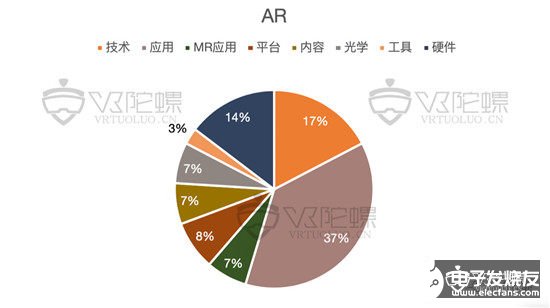

說完VR,再來看AR在2019年的表現。AR在市場占比37%,比上一年有了明顯的增長。有28筆投資流入AR應用,在AR領域中占比37%。其中AR營銷為6筆和AR解決方案為5筆,分別占AR應用的21%和18%。

而13筆投資投給了AR技術,占領域的17%,11筆投給了AR硬件,占領域的15%。其中,AR技術中的全息技術投資就有6筆,包括了Light Field Lab融得的2800萬美元資金,棱鏡光娛的5000萬元A輪融資和積木易搭的億元A輪融資。其余的MR應用、AR內容和光學技術都為7%。

在AR硬件中有8筆流向AR眼鏡,其中RealWear獲得8000萬美元B輪融資,Magic Leap在日本獲得312億日元的融資,以及Nreal兩輪融資共3100萬美元。

由此看出,AR的投資分布大多集中在技術相關企業上,如光學技術、AR硬件的企業尤其。資本在應用方面也是著重B端的投入。2019年是AR元年,因此AR一改2018年稀薄的存在感,在2019迅猛發力。

但是這不意味著AR市場放棄了C端的發展,AR游戲在2019年獲得了5筆投資。其中Niantic在一月份獲得2筆大額融資,分別為1.9億美元和2.45億美元。

除了VR和AR兩大類的融資引人注目,今年市場對3D工具和技術、腦機技術、光學技術的投資也頗多,占投資市場的21%。

總結

與2018年相比,2019年一反低迷態勢,這無疑是市場發出的積極信號,從數筆大額單筆融資就可以看出投資者在2019年會比2018年更加樂觀。雖然海外融資依然支撐著整個融資市場,但是我們依然可以看到國內融資市場對全球融資的貢獻逐漸增加。市場融資輪數也在逐漸步入后期,因此單筆大額融資增多。可以預見,2020年很可能延續2019年活躍的市場狀態,會有更多資本進入市場,同時投資領域會更加集中,更有目標。

都說2019年是AR元年,AR的發展的確引人注目,加上5G在2019年的推廣,AR今年的表現都可圈可點。VR產業也一直備受矚目,今年的融資集中在C端應用上,因此2020年的融資方向可能會往偏向C端的產業。此外,腦機技術和全息技術等也愈發受到重視,可見2020年,VR/AR的應用形態可能會發生變化。

下附:2019年全年融資詳情表(多圖)

責任編輯:gt

-

Ar

+關注

關注

24文章

5101瀏覽量

169726 -

vr

+關注

關注

34文章

9641瀏覽量

150409

發布評論請先 登錄

相關推薦

全球腕戴市場數據出爐 腕戴設備中國市場同比增長高達20.1%

2024年全球先進封裝設備將同比增長6%至31億美元

臺積電4月銷售額同比增長59.6%

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

藍思科技2023年營收利潤雙增 營收544.91億同比增長16.69%

韓4月芯片出口同比增長43% 高達58.5億美元

2023年海康威視實現營收893.4億元,同比增長7.42%

長安汽車2023年營業收入1512.98億元,同比增長24.78%

中航光電發布2023業績快報:年凈利33億 同比增長22%

工商網監

工商網監

評論