") 超越摩爾領(lǐng)域的外延設(shè)備技術(shù)及市場趨勢

超越摩爾領(lǐng)域的外延設(shè)備技術(shù)及市場趨勢

在microLED顯示器和功率器件的驅(qū)動(dòng)下,外延設(shè)備的出貨量在未來五年將增長三倍以上。

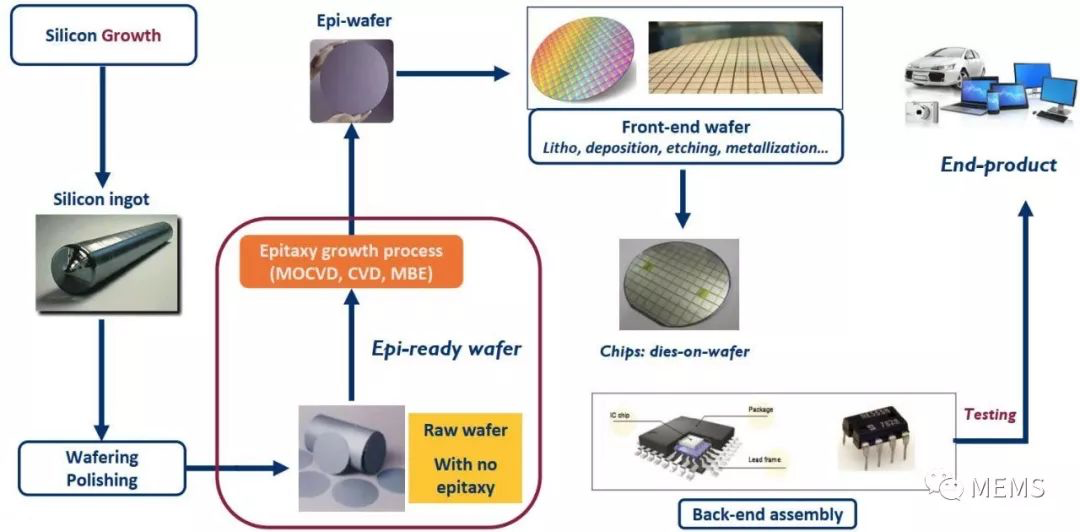

外延在半導(dǎo)體產(chǎn)業(yè)鏈中的位置

化合物半導(dǎo)體外延片正大舉進(jìn)軍超越摩爾領(lǐng)域

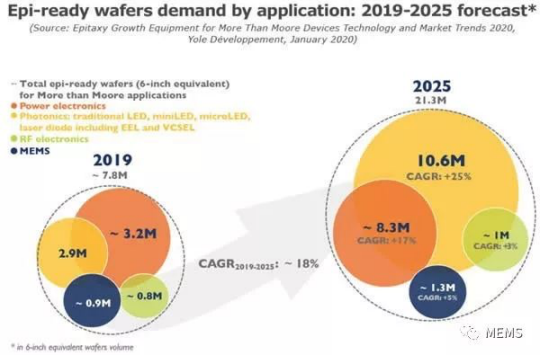

據(jù)麥姆斯咨詢介紹,目前,外延生長用于硅基器件及III-V族化合物半導(dǎo)體產(chǎn)業(yè)。生長高質(zhì)量的材料是半導(dǎo)體器件的關(guān)鍵要素。2019年,外延片的需求超過了780萬片6英寸晶圓,這主要是由LED和功率器件驅(qū)動(dòng)產(chǎn)生的。預(yù)計(jì)到2025年,外延片需求將達(dá)到至頂峰,相當(dāng)于2130萬片6英寸晶圓,主要驅(qū)動(dòng)力來自microLED、功率器件和激光二極管。

2019~2025年外延片市場預(yù)測

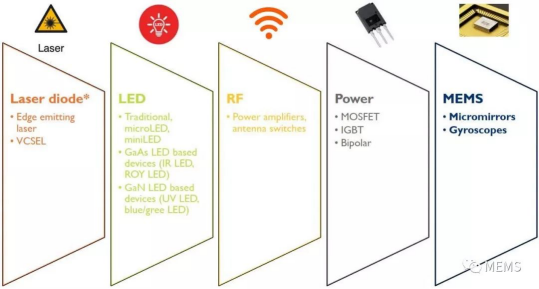

主要超越摩爾領(lǐng)域的器件

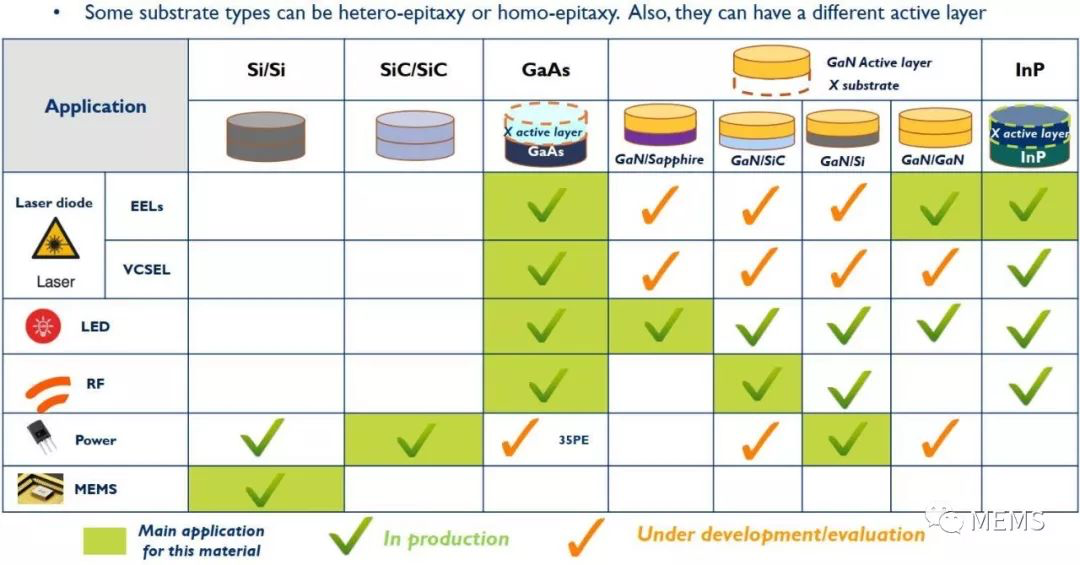

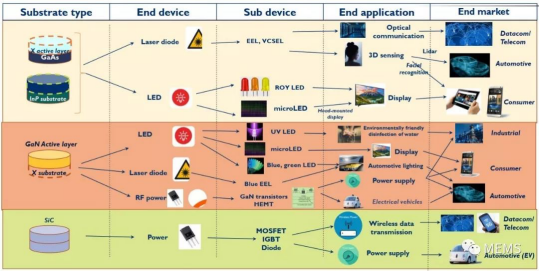

外延生長 vs.超越摩爾器件應(yīng)用

在半導(dǎo)體襯底方面,氮化鎵(GaN)材料是繼硅襯底之后的主要外延市場,由傳統(tǒng)的LED氮化鎵器件驅(qū)動(dòng)發(fā)展。然而,整個(gè)可見光LED產(chǎn)業(yè)目前正在將業(yè)務(wù)多元化,開發(fā)基于砷化鎵(GaAs)襯底的紫外LED和紅外LED產(chǎn)品。此外,LED制造商還在研發(fā)新型LED,以繼續(xù)在消費(fèi)類顯示器中創(chuàng)造價(jià)值,如miniLED和microLED。有消息稱,蘋果(Apple)公司計(jì)劃在2021年的高端智能手表中采用microLED顯示技術(shù)。在理想的情況下,microLED還可以應(yīng)用于智能手機(jī)中,那么這肯定會(huì)重塑外延晶圓市場。

另一方面,碳化硅(SiC)襯底等寬禁帶材料在電力電子市場上也找到了商機(jī)。盡管碳化硅襯底的市場價(jià)格較高,但是這種襯底是高(電)壓應(yīng)用的重要支撐,因此被認(rèn)為是一些MOSFET和二極管產(chǎn)品的技術(shù)選擇。

展望未來,紅外激光二極管(VCSEL)等光電子產(chǎn)品正在向外延生長市場進(jìn)軍,它們通常需要外延砷化鎵材料。另外,砷化鎵對(duì)于射頻產(chǎn)品尤其有利,包括sub-6GHz和28GHz~39GHz范圍內(nèi)的毫米波小基站。因此,智能手機(jī)從4G向5G發(fā)展時(shí),我們預(yù)計(jì)砷化鎵將取代CMOS,繼續(xù)成為sub-6GHz的主流技術(shù)。選擇合適的襯底將在很大程度上取決于與器件要求相關(guān)的技術(shù)性能及成本。

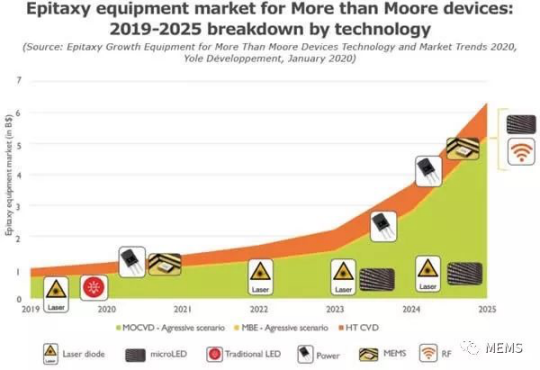

VCSEL和新型LED將引爆外延設(shè)備市場

2019年,超越摩爾領(lǐng)域的外延設(shè)備市場接近9.4億美元,包括硅基和非硅基應(yīng)用。由于VCSEL和新型LED蓬勃發(fā)展,預(yù)計(jì)2025年外延設(shè)備市場將超過60億美元。

從技術(shù)的角度看,金屬有機(jī)化學(xué)氣相沉積(MOCVD)服務(wù)于大多數(shù)III-V族化合物半導(dǎo)體外延產(chǎn)業(yè),如砷化鎵和氮化鎵基器件。高溫CVD是目前主流的硅基器件和碳化硅器件。

目前的外延設(shè)備市場主要由LED和功率器件驅(qū)動(dòng)。事實(shí)上,中國補(bǔ)貼政策導(dǎo)致了LED產(chǎn)線建設(shè)的過度。與實(shí)際生產(chǎn)需求相比,MOCVD市場目前處于氮化鎵LED產(chǎn)能嚴(yán)重過剩的狀況。MOCVD的投資在未來幾年難以預(yù)測,并且可能會(huì)逐年變化。如果政府決定嚴(yán)格禁止主要的LED制造商提升氮化鎵晶圓產(chǎn)能,那么情況可能會(huì)逐漸好轉(zhuǎn)。本報(bào)告考慮了傳統(tǒng)LED和新型microLED市場的不同情況。

對(duì)于傳統(tǒng)的氮化鎵LED,MOCVD的投資趨勢不會(huì)跟隨LED晶圓的需求。關(guān)于氮化鎵LED的特定優(yōu)點(diǎn)和缺點(diǎn)可能與過去一樣出現(xiàn)。但是,考慮到中國最近的競爭趨勢,普通照明和背光市場已經(jīng)商品化。因此,外延設(shè)備供應(yīng)商預(yù)計(jì)這些市場不會(huì)帶來可觀的收入。然而,就缺陷和均勻性而言,對(duì)microLED的外延要求比傳統(tǒng)LED更為嚴(yán)格。可靠的技術(shù)路線圖能夠改進(jìn)工具和設(shè)備,以達(dá)到約每平方厘米有0.1個(gè)缺陷(0.1 defects/cm2)或大于1μm的缺陷更少。與傳統(tǒng)的LED制造相比,潔凈室也需要更嚴(yán)格的要求,包括自動(dòng)化和晶圓清洗。對(duì)于小于10μm的最小裸片來說,這點(diǎn)尤其正確!

同時(shí),隨著消費(fèi)類應(yīng)用大量采用垂直腔面發(fā)射激光器(VCSEL)和邊緣發(fā)射激光器(EEL),激光二極管為外延設(shè)備市場提供了一個(gè)新興的增長機(jī)遇。

相比之下,微機(jī)電系統(tǒng)(MEMS)產(chǎn)業(yè)是整個(gè)外延設(shè)備的一個(gè)利基市場,因?yàn)樗鼈兊纳a(chǎn)能力已經(jīng)非常成熟。

MOCVD設(shè)備市場可能會(huì)受到激光二極管、microLED和VCSEL等化合物半導(dǎo)體器件向分子束外延(MBE)技術(shù)過渡的影響。事實(shí)上,MBE可以在VCSEL產(chǎn)量和均勻性方面帶來更大的優(yōu)勢,也可以在高頻5G射頻應(yīng)用方面帶來更大的優(yōu)勢。

就碳化硅功率器件而言,MOCVD制造商正試圖開發(fā)新型MOCVD技術(shù),以應(yīng)對(duì)主要使用高溫CVD的碳化硅市場。

顛覆性的非硅基器件引領(lǐng)更具競爭力的外延生長前景

外延生長應(yīng)用及機(jī)遇

非硅基襯底類型 vs.超越摩爾器件應(yīng)用

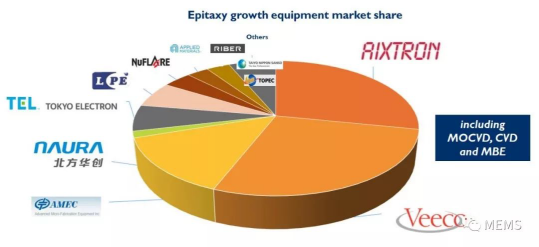

從競爭格局來看,外延設(shè)備市場被三個(gè)不同類別的外延設(shè)備制造商占據(jù):

(1)頂級(jí)半導(dǎo)體設(shè)備供應(yīng)商,例如來自硅基器件前端制造工藝領(lǐng)域的東京電子(Tokyo Electron)和應(yīng)用材料(Advanced Materials),提供為外延工藝優(yōu)化的CVD設(shè)備,但他們通常不在MOCVD領(lǐng)域競爭。

(2)專業(yè)的MOCVD設(shè)備供應(yīng)商,例如愛思強(qiáng)(AIXTRON)、維易科(Veeco)和中微半導(dǎo)體(AMEC),他們分別開發(fā)了專門用于固態(tài)照明的設(shè)備。

(3)來自功率半導(dǎo)體領(lǐng)域的碳化硅產(chǎn)業(yè)或高水平射頻應(yīng)用的設(shè)備供應(yīng)商,提供高溫CVD設(shè)備,例如LPE或Nuflare,以及開發(fā)專用MBE設(shè)備的供應(yīng)商,例如Riber。

2018年,三家設(shè)備制造商占據(jù)了外延設(shè)備市場近60%的份額。AIXTRON是砷化鎵市場的領(lǐng)頭羊,在激光二極管和砷化鎵LED方面具有強(qiáng)大的地位。AMEC在砷化鎵LED方面的地位也較好。考慮到中美知識(shí)產(chǎn)權(quán)(IP)糾紛的復(fù)雜關(guān)系,Veeco在中國的市場份額已經(jīng)被AMEC搶走。隨著貿(mào)易壁壘和額外稅收的增加,這種情形可能會(huì)繼續(xù)下去,從而嚴(yán)重影響Veeco的市場份額,降低Veeco在中國市場的競爭力。

外延設(shè)備供應(yīng)商競爭格局

2018年全球主要外延設(shè)備供應(yīng)商的市場份額

-

化合物半導(dǎo)體

+關(guān)注

關(guān)注

2文章

14瀏覽量

3968

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

數(shù)據(jù)采集器的市場趨勢與前景

2024年物聯(lián)網(wǎng)市場趨勢和技術(shù)熱點(diǎn)(下)

2024年物聯(lián)網(wǎng)市場趨勢和技術(shù)熱點(diǎn)(中)

2024年物聯(lián)網(wǎng)市場趨勢和技術(shù)熱點(diǎn)(上)

dp接口的市場趨勢分析

物聯(lián)網(wǎng)設(shè)備的市場趨勢

RFID手持終端市場趨勢

數(shù)字人的市場趨勢分析

GPU市場趨勢與未來發(fā)展

MES軟件的市場趨勢分析

MCU前沿市場趨勢:8位單片機(jī)和32位單片機(jī)

電池分選機(jī)的市場趨勢與機(jī)遇

高算力AI芯片主張“超越摩爾”,Chiplet與先進(jìn)封裝技術(shù)迎百家爭鳴時(shí)代

機(jī)器視覺系統(tǒng)用途與實(shí)現(xiàn)及市場趨勢

解析耳機(jī)插座連接器:技術(shù)演進(jìn)與市場趨勢

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論