從全產業鏈 看2020年國內集成電路產業發展趨勢

從全產業鏈 看2020年國內集成電路產業發展趨勢

半導體產業基金(ID:chinabandaoti)

集成電路是信息產業的“糧食”,是國民經濟發展的“倍增器”。2004-2018年,我國集成電路年均復合增長率接近20%,特別是在2010-2018年國際集成電路產業增速放緩的大環境下,國內年均復合增長率仍可達到20.8%,遠高于國際水平。

雖然,我國已連續多年成為全球最大的集成電路市場,但產業自給率相對較低,在多個環節中,本土企業在全球市場的市占率甚至接近空白。集成電路已連續五年成為我國最大的單一進口商品,國產替代迫在眉睫。因此,2020年5G、人工智能、云計算、物聯網等戰略新興產業的發展,不僅給本土企業帶來了發展機遇,也對供應鏈各環節提出了挑戰。

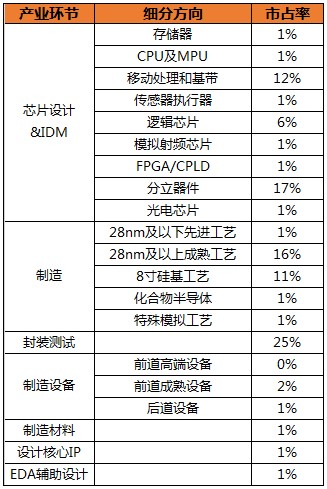

表:本土企業在集成電路細分領域中的全球市占率

材料

集成電路材料產業分布廣泛、門類眾多,主要包括晶圓制造所用的硅和硅基材、光刻膠、高純化學試劑、靶材、拋光液等等。作為全球第二大需求地區,我國集成電路材料面臨著自給率不足、產業規模小、高端材料占比低的發展困境。以硅片為例,我國8英寸硅片國產化率約為10%;12英寸硅片幾乎完全依賴進口,大約存在每月310萬片的產能缺口。再如光刻膠領域,雖然目前已經能夠滿足PCB用光刻膠的生產,并能供應部分FPD用光刻膠,但高端IC用光刻膠仍處于初級階段。

與國外企業相比,我國集成電路材料行業整體實力較弱,隨著國家政策的支持,國內企業研發和投入的增加,部分材料實現了從無到有。例如,上海新昇、中環股份、中芯國際、華虹宏力均可生產硅片產品;南大光電、上海新陽、科華微電子、瑞紅電子也推出了應用于不同領域的光刻膠;晶瑞股份、江化微等也能夠生產滿足SEMI標準G3等級的濕電子化學品。隨著我國集成電路制造能力的提升,配套原材料,尤其是高純度原材料的國產化將會更加迫切。

設備

集成電路設備具有較高的門檻和壁壘,全球集成電路設備主要被美日所壟斷,核心設備如光刻機、刻蝕機、氧化/擴散等設備的前三廠商在全球的市占率普遍在90%以上。目前,我國光刻機、刻蝕、鍍膜、量測、清洗、離子注入等核心設備的國產率普遍較低。

雖然高端領域被國外壟斷,但經過多年培育,近年來,我國集成電路設備環節已經取得階段性進展。例如,北方華創90nm-28nm工藝的清洗設備已經在中芯國際完成產線認證;盛美半導體于2019年12月發布先進晶圓清洗設備,已實現商用。在光刻機領域,上海微電子SSX600系列光刻機可以滿足IC前道制造90nm、110nm、280nm關鍵層和非關鍵層的光刻工藝需求。此外,封裝環節刻蝕機基本實現國產化,國產化率接近90%,但不可否認的是國產刻蝕機市占率僅僅約為6%。

設計

2016年集成電路設計首次超過封測成為國內集成電路產業占比最大的板塊,根據CSIA數據,2019年前三季度我國IC設計占IC產業銷售額比重高達42.04%。從行業集中度來看,根據ICCAD初步統計,2019年前十大設計企業的銷售總額占全行業銷售總額的比例首次超過50%,行業龍頭效應開始顯現,隨著產業集中度的穩步提升,集成電路設計經營格局小、散、弱的局面將迎來轉機。但是,從我國集成電路設計行業的發展進程來看,仍存在缺乏自主EDA工具、模擬芯片設計能力有待提升等現實短板。

圖:2015-2019年三季度我國IC設計銷售額及占IC產業銷售額比重

資料來源:CSIA 華秋創服整理

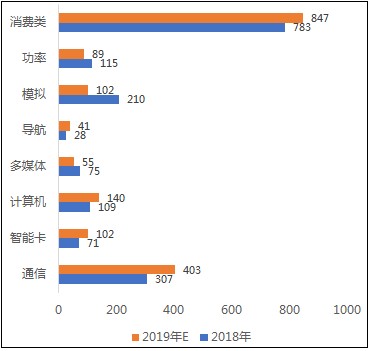

2019年我國IC設計企業數量已達1780家,在2018年1698家基礎上僅增加了82家。從產品領域的分布情況來看,通信、智能卡、計算機、導航和消費電子等5個領域,企業數量有所增加;多媒體、模擬和功率三個領域的企業數量有所下降。其中,模擬芯片設計公司數量下降幅度最大,降幅超過一半,這與模擬芯片研發周期長、小團隊作戰、人才要求高等因素不無關系。

圖:2018/2019E年我國IC設計企業分領域企業數量(家)

資料來源:ICCAD2019 華秋創服整理

制造

作為產業鏈重要環節,集成電路制造往往能夠帶來產業集聚效應。從產業聯動方面來看,“制造”是整個產業鏈的發展中樞,向上可以帶動原材料和設備企業,向下則服務于集成電路設計企業。

我國臺積電、中芯國際、華虹半導體已經基本穩居全球十大集成電路代工制造企業行列。其中,中芯國際、華虹半導體已經進入14nm制程的風險量產階段,但其核心量產制程仍在28nm,制造工藝基本能夠滿足市場上60%的芯片。近兩來,我國晶圓廠建設進入高峰期,上海積塔半導體、士蘭微等在2020年都將有晶圓廠投產,這也一定程度上反映了我國集成電路產業正迎來快速發展期。

表:我國晶圓廠密集投產

資料來源:中銀國際證券 華秋創服整理

封測

在我國集成電路產業鏈各環節中,封裝測試發展形勢相對較好,產業銷售額在集成電路總產值中始終保持在30%-40%左右。目前,集成電路封測屬于國內半導體產業鏈中有望率先實現全面國產替代的領域,并且當前全球封測市場份額的重心正持續向國內轉移。2018年長電科技、華天科技、通富微電三家企業在全球市場市占率達17%,較為全面的掌握了全球相對領先的先進封裝技術,未來有望進一步搶占更多國際市場份額。

圖:2016-2019前三季度我國三大封測企業營收(億元)

資料來源:華秋創服整理

趨勢

我國集成電路產業仍處于初級階段,發展程度低于國際先進水平,整體上供給能力不足,進口替代空間巨大;從各環節產值比重來看,產業鏈結構將逐漸向上游擴展,預計2020年,集成電路設計銷售額3546億元(39.35%),制造2624億元(29.11%),封測2841億元(31.53%)。

圖:2015-2020年我國集成電路產業銷售額及預測(億元)

資料來源:CSIA 華秋創服整理

可以預見的是,國家政策的推動、各路資金的支持、企業自主創新能力的提高、下游新需求的爆發等,都將促進我國集成電路產業的發展,各環節的企業,尤其是擁有自主知識產權和核心技術的企業將會受益,但2020年是否能抓住產業景氣度上升的機遇,是否能將機遇變為價值,是否能夠提供有競爭力的產品,國內企業仍將面臨諸多考驗。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

集成電路

+關注

關注

5389文章

11576瀏覽量

362350

發布評論請先 登錄

相關推薦

從技術革命走向產業變革,解析高新技術產業的數字發展趨勢

的《歐洲新產業戰略》、日本的《產業技術愿景2020》、法國的《使法國成為突破性技術經濟體》等戰略報告,均在前瞻未來產業發展趨勢,提出未來

“中國芯”產業的十年歷程和國內集成電路區域發展研究(下篇)

北國咨觀點上篇文章對2014年至2023年我國重點城市和區域集成電路產業發展情況進行梳理和分析。本篇文章通過對過去十

“中國芯”產業的十年歷程和國內集成電路區域發展研究(上篇)

北國咨觀點集成電路作為數字經濟和新一代信息技術產業的核心基礎產業,其發展直接影響一個國家的國民經濟、智能制造水平和國際競爭力。當前,隨著集成電路

集成電路產業狂飆,企業如何為高質量發展注入活力

據國家統計局數據顯示,2024年上半年我國集成電路產品的產量同比增長了28.9%,增勢明顯。在萬年芯看來,集成電路產業強勢“狂飆”,交出了亮

第十六屆集成電路封測產業鏈創新發展論壇在蘇州開幕

7月13日,以“共筑先進封裝新生態,引領路徑創新大發展”為主題的 第十六屆集成電路封測產業鏈創新發展論壇(CIPA 202 4) 在蘇州盛大開幕。 ? ? ▲論壇現場 ? 科技部試點聯

把握行業脈搏,2024年電機產業鏈交流會等您來探索!

和高新科技的不斷發展,電機作為主要的動力能源,發展趨勢一路向好。在眾多電機技術中,BLDC電機憑借其高效、節能、低噪音等特點,成為電機產業發展的重要方向,BLDC電機技術也是行業人士需

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

提升產品的智能化、數字化程度。

華秋與星閃聯盟的緊密合作將為行業帶來更多的機遇和挑戰。華秋將持續地發揮電子產業鏈服務優勢和影響力,為中國電子產業創新與發展注入新動能。同時華秋將繼續加強關鍵核心技術

發表于 05-13 09:53

珠海集成電路產業蓬勃發展

據珠海市半導體行業協會消息,會上,珠海市工業和信息化局副局長姚蔚發表演講表示:集成電路產業作為珠海的優勢特色產業,2023年該產業同比增長8

固態電池產業鏈全景

從鋰電池發展趨勢來看,固態電池被認為是最具潛力的下一代鋰電池技術。相較傳統液態電池,固態電池在能量密度和安全性方面的優勢明顯,并具有更高的機械強度與穩定性。2023半固態電池率先在國內落地并實現

29000字!這是我見過寫傳感器產業鏈最詳細的內容!(最新更新)

看傳感器”、“傳感器的智能化” 等方向分析未來傳感器產業的 發展趨勢和潛在機會 。 ? 本文涵蓋了傳感器的相關概念、發展歷史、分類方式、產業鏈

杰理科技SoC芯片JL701N榮獲“第七屆集成電路產業技術創新獎”

2024年3月23日,中國集成電路創新聯盟(以下稱“大聯盟”)成功舉辦“2024集成電路產業鏈協同創新發展交流會暨中國

智芯公司榮獲第七屆“IC創新獎”產業鏈合作獎

領獎 “IC創新獎”,即“集成電路產業技術創新獎”,由中國集成電路創新聯盟(大聯盟)于2018年創立,旨在重點鼓勵集成電路技術創新、成果

產業規模2萬億的電子產業鏈,新機遇來了!

年均增長率約為4.8%,2023年全年預計達到23769億元。 龐大的電子元器件產業,最明顯的特征就是產品門類十分復雜,除集成電路以外的產品就有200多個大類2500多個小類,加上高度專業和多學科的集合、更新換代速度快、成套性和

中國網絡交換芯片市場發展趨勢

中國網絡交換芯片市場的發展趨勢受多種因素影響,包括技術進步、政策推動、市場需求以及全球產業鏈的變化等。以下是對該市場發展趨勢的一些分析。

工商網監

工商網監

評論