LCD電視面板短期供需改善,內資廠話語權逐步提升

LCD電視面板短期供需改善,內資廠話語權逐步提升

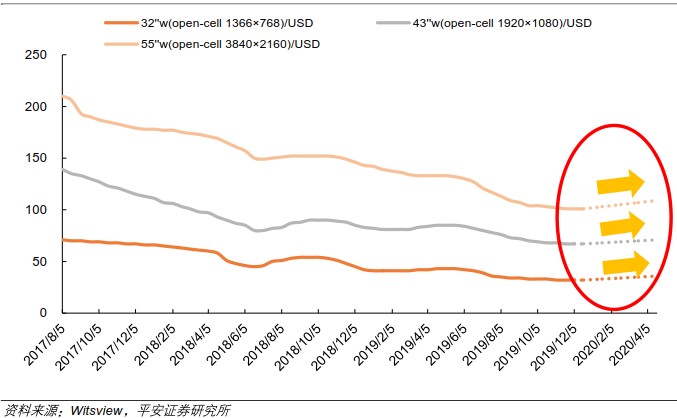

市調機構witsview和群智均公布了12月下旬面板報價,其中,在電視面板部分,受供需雙方的聯動影響,全球液晶電視面板市場供需趨于平衡,12月TV面板價格全面回穩。群智認為,2020年1月在整機廠積極備貨及面板廠積極價格策略推動下,預計主流尺寸價格有望迎來上漲。

在各尺寸漲幅上:1)32",12月價格持平,二線廠商備貨積極,1月有望上漲1美金;2)39.5"~43",內外銷需求穩中有增,12月價格持平,預計1月均價有望上漲1美金;3)50"方面,外銷備貨積極,預計1月價格開始反彈;4)55",供應側規模預期減少,刺激需求逐步恢復,12月價格穩定,預計1月上漲2美金;5)大尺寸方面,65"需求繼續升溫,1月價格有望回暖;75"受整體價格牽動,1月跌幅或將收窄至2美金。

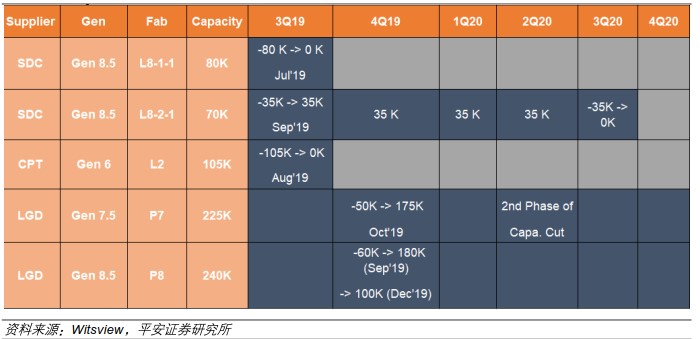

面板漲價的預期來自于供給端產能收縮和新一輪電視備貨需求:1)供給端產能退出方面,韓國三星的L8-1-1在19Q3關閉80K(8.5代線,玻璃基板大片)的產能,三星的L8-2-1(8.5代線,玻璃基板大片)在19Q3關閉35K的產能,LGD的P7(7.5代線,玻璃基板大片)公司預計19Q4關閉50K的產能,LGD的P8(8.5代線,玻璃基板大片)公司預計19Q4關閉140K的產能,在8.5代線上2019年總計收斂255K產能,占全球供給比重約為3%。2)供給端產能增加方面,8.5/8.6代線2019年只有惠科、京東方及CEC預計合計73K的產能增加。

表:韓廠LCD面板產能退出節奏

55’’及以下尺寸漲價預期漸濃

在2020年新一輪的電視面板備貨需求下,預計TV面板有望迎來新一輪的漲價周期,漲價的尺寸主要集中在55"及以下的尺寸,預計65"的漲價有限或者不漲,原因在于韓國產能減少的主要是8.5代線,8.5代線主要切割的尺寸是在32"和55",65"和75"的切割主要在10.5代線上,而10.5代線有京東方武漢產能持續開出,供給端繼續增加。

在漲價時間和幅度上,預計本輪漲價有望持續至2020年4月份,平均漲價幅度有望在10-15%之間,而2020年下半年的漲價與否有待進一步持續跟蹤:一方面因漲價幅度較大,韓國2020年的產能減產的節奏則有可能放緩,另一方面因TV面板的價格上漲,面板廠商極有可能將監視器(20-25寸)的產能調整至電視面板上,增加電視面板的產能供給。從長周期的角度,本次韓國產能退出是大陸面板廠商話語權提升的拐點,大陸面板廠受益最直接。

圖:主流電視面板價格走勢及預測

供給端:長周期拐點顯現,大陸廠商份額提升

液晶面板產業屬于資本密集、技術密集、勞動力密集的三高產業,其“三高壁壘”將多數新入生產者擋在門外。韓國、日本、中國***在面板行業具有先發優勢,壟斷面板供給市場多年,中國大陸液晶面板過去長期依賴進口。中國大陸進入液晶顯示領域始于80年代,國家鼓勵液晶顯示技術和產品規模化發展,全球制造業向中國大陸轉移的同時,液晶顯示制造產業也加速向中國大陸轉移,以京東方A、華星光電為代表的大陸TV面板廠商逐步崛起。

表:國內 LCD 面板產線產能(已量產)

另外,LCD電視面板新增產能主要來自于國內廠商,其中包括京東方的福州(8.5代線)、合肥和武漢(10.5代線)、惠科(HKC)重慶、滁州和綿陽的8.6代線、華星光電(CSOT)深圳的T6產線、及夏普(SDP)廣州的10.5代線。

表:2019Q1-2020Q4年新增液晶面板產能

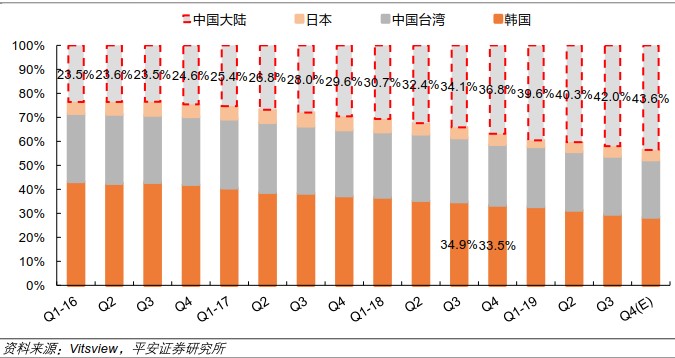

2018年底中國大陸面板產能市場份額達到36.8%,超過韓國成為第一大面板生產基地。預計隨著國內新產線產能釋放,預計2021年中國大陸面板產能市場份額有望達到60%以上,市場話語權明顯提升。

2016-2018年受到國內高世代線產能快速釋放的影響,液晶面板整體供大于求,面板行業價格顯著下降。如32寸面板從2017年8月的70美元/片下跌到2019年底的32美元/片左右,價格下降54%,面板廠商盈利能力進一步走低。隨著各廠商調整產品結構,以韓國為首的面板廠商開始布局OLED產線,逐步關閉或者轉換LCD產線。

一方面,中國大陸作為全球最重要的消費市場,除了有中國內需的基本盤支撐外,電視品牌廠商逐步成長起來,培育了海信、TCL、創維、小米等眾多優秀內地電視品牌廠商,也為大陸面板廠出貨找到新的出海口;另一方面,在液晶面板生產工藝及流程上經過多年的技術沉淀,國內廠商由學習走向成熟。但是,面板產線的投資依然屬于重資本投入,一條8.5代線的液晶面板產線投資大約在300億人民幣上下,海外廠商受限于資金的壓力或者利益最大化的考慮投資意愿不強,內地面板廠在政府的支持下投資意愿明顯高于海外廠商。

圖:面板產能分布(按地區)

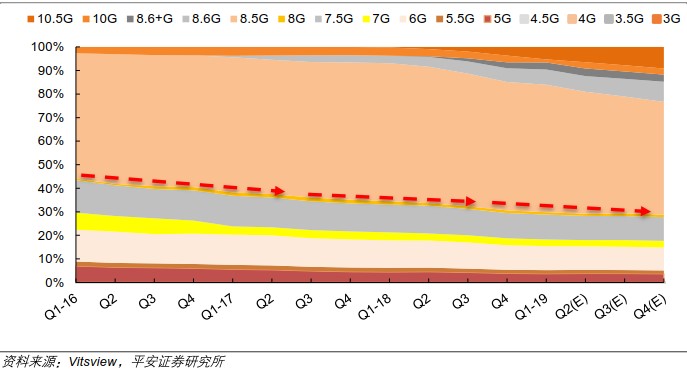

高世代線切割利用率高:面板生產線根據基板大小按世代劃分,世代線越高,基板越大,經濟切割的尺寸也會變大。受基板尺寸和經濟切割的限制,不同的世代均有各自的產品定位。第5代主要針對26寸以下的產品,定位在15寸、17寸和19寸顯示器或筆記本電腦面板以及部分液晶電視面板;第6代主要針對37寸及以下的面板,主要用于32寸和37寸液晶電視。8代線及以上主要針對32-50寸的液晶電視或顯示器,10代線及以上以切割65寸和75寸面板為主。

圖:面板產能分布(按產線規格)

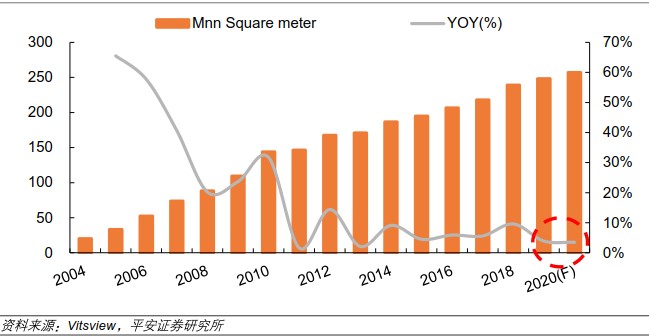

玻璃基板作為面板的零部件,決定了產線上面板的尺寸,我們按照玻璃基板計算面板的產能,預計2019年液晶面板的理論供給面積有望達到2.48億平方米(考慮了韓國產能退出),同比增長3.9%,增速低于5%以下。

圖:液晶面板供給(按玻璃基板面積計算)

需求端:電視需求平穩,mini背光逐步上市

在面板的需求端,液晶面板需求概況可以通過應用產品市場角度來進行探討:大尺寸液晶面板主要應用在信息產品,如筆記本電腦、計算機監視器;消費性產品如液晶電視、智慧型手機、平板電腦;其他應用如機場資訊廣告牌、戶外廣告廣告牌、工業計算機、飛航用儀表板、醫療用面板等等。

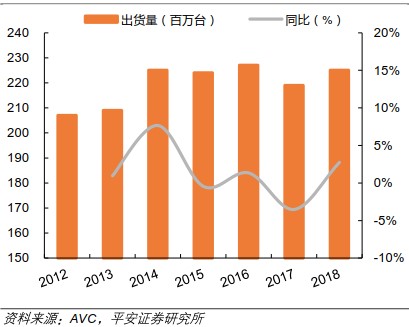

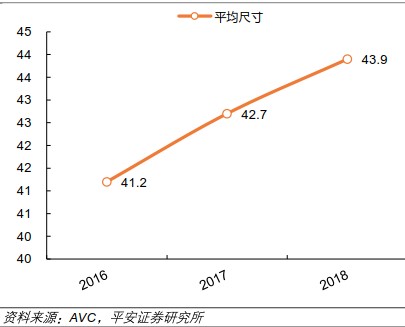

另外,電視是液晶面板產能去化的最大領域,占到面板產能消化的80%以上,其次是監視器、電腦等。全球的電視出貨量也相對平穩,每年的出貨量在2.2-2.3億臺之間。根據AVC的數據,2018年全球電視品牌出貨2.25億臺,同比增長2.5%,根據AVC數據,預計2019年全球電視出貨可達227M,同比增長0.9%。;尺寸方面,2018年全球電視整機出貨平均尺寸43.9英寸,較2017年增長1.2英寸;中國區平均尺寸48.4英寸,引領全球電視大尺寸化。

圖:全球電視出貨量

圖:電視屏尺寸變化

在智能時代的今天,能帶來更好視覺享受的大屏電視越來越受歡迎,尤其是看高清電影,或者是玩大型3D游戲,高清大屏所帶來的視覺沖擊力不言而喻。此前,廣電總局領導表示,持續推進4K超高清電視內容建設,支持體育賽事、紀錄片、電視劇、文化科技等超高清節目制作,支持有條件的地區打造超高清電視內容制作生產基地。也正是因為這個原因,如今的電視都在向著智能化、大屏化方向發展著。

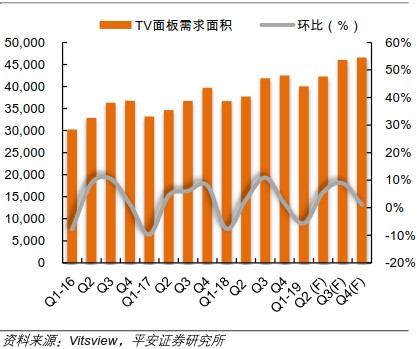

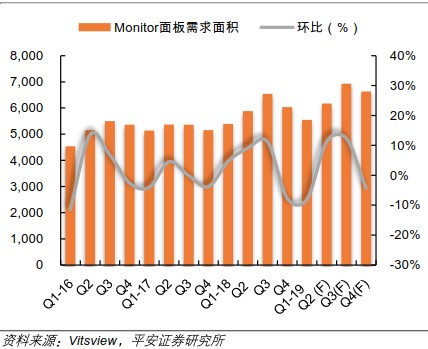

十年前,主流電視尺寸是32英寸,如今55英寸的電視成為主流。隨著55寸、65寸電視銷售占比的提升,預計液晶電視的平均尺寸未來將繼續增大。電視領域“尺寸迭代”效應帶動的大尺寸化也將驅動電視需求面積的增長。而電視的銷售具有一定的周期性,一季度往往是銷售淡季,三季度和四季度的節假日以及電視廠商的促銷活動驅動消費者的購買。電視領域,預期2019年液晶電視面板需求面積有望達到174,999千平方米,同比增速達到10%。監視器領域,需求相對穩定,預期2019年監視器液晶面板需求面積有望達到25,268千平方米,同比增速達到5.9%。2019年全年液晶面板需求面積有望達到216,980千平方米,同比增速達到10%。

圖:全球電視液晶面板需求面積(千平方米)

圖:全球監視器液晶面板需求面積(千平方米)

Mini LED的產品主要分為顯示屏和背光產品,Mini LED顯示屏實際上是小間距顯示屏的延續,預計短期內受到成本較高的因素影響,滲透比較緩慢。Mini LED背光的產品技術已經比較成熟,有望率先推上市場。Mini LED背光就是LED背光的升級,原本LED燈條僅僅是一條,利用導光板實現亮度鋪展,而Mini LED背光則是利用數量極多的超小尺寸的LED燈組實現背光效果。

這樣一來,Mini LED背光不僅能將調光分區數(Local Dimming Zones)做得更細致,達到高動態范圍(HDR)呈現高對比度效果,還能縮短光學距離(OD)以降低整機厚度達到薄型化需求。Mini LED背光驅動方式沿用了LED背光的Driver IC芯片驅動,電視、顯示器制造商則可利用現有生產線制造Mini LED背光。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

lcd

+關注

關注

34文章

4426瀏覽量

167559

發布評論請先 登錄

相關推薦

12月電視面板行情分析

““國補”政策以及國內外大促活動帶來的市場需求回暖好于預期,促使11月LCD TV面板價格全線止跌趨穩,進入12月,品牌商春節提前備貨、國內補貼政策的延續以及美國調整對華關稅等因素在短期內將維持需求

11月份電視面板價格或將止跌趨穩

““以舊換新”補貼疊加“雙十一”平臺優惠雙重刺激,國內消費電視市場短期內呈現向好趨勢,雖然面板廠在10月控產力度有所減緩,但供給仍相對偏緊,促使LCD TV

LCD面板主要IC有哪些

LCD面板是現代顯示技術中的重要組成部分,它廣泛應用于電視、電腦顯示器、手機、平板電腦等設備中。LCD面板的工作原理是通過液晶分子的排列變化

群創面板級扇出封裝助力AI高效能運算

群創光電近日分享了其對面板產業的見解與未來規劃。總經理楊柱祥透露,盡管未來兩年內公司沒有新增的電視面板產能計劃,但產品平均尺寸的增長將加速去產能化進程。他強調,舊世代產線的逐步淘汰將有

臺積電或入局LCD面板廠競購,與美光爭奪群創資產

近期,半導體行業的兩大巨頭——臺積電與美光,被卷入了一場關于群創光電臺南四廠(一座5.5代LCD面板廠)的潛在競購戰。據知情人士透露,臺積電近期已對群創的這座即將關閉的工廠進行了實地考察,并表達了濃厚的合作興趣,意在將此地作為未

夏普SDP電視面板廠提前至8月下旬停產

夏普公司近日宣布了一項重要調整,其社長兼CEO沖津雅浩正式確認,位于日本堺市的10代電視用大尺寸液晶面板廠“Sakai Display Product”(簡稱SDP)的停產計劃將大幅提前。原定

液晶電視面板售價持續攀升,夏普退出生產影響市場供需

每月一次的電視液晶面板價格是由亞洲制造商與客戶(電視廠家)共同確定的。據報道,在中國等面板廠與電視廠商達成的2024年4月協議中,大尺寸

日本最后一家電視面板廠關閉 夏普終止SDP液晶工廠運營

停止制造主要用于電視領域的液晶面板,也意味著日本國內最后一家電視面板廠關閉。 要知道夏普曾在1988年成功研發出了世界上第一臺液晶顯示器TFT-LC

發表于 05-15 15:20

?1258次閱讀

液晶顯示和大尺寸電視面板價格料將上漲,盡管電視面板需求疲軟

集邦研究副總經理范博毓分析認為,盡管面板廠的生產效率保持在較高水平,供應能力隨之提升,面板價格已呈現回穩趨勢。以四月份電視面板價格為例,預計

全球電視面板供需矛盾加劇,4月價格將持續上漲

當前市場需求持續旺盛,液晶電視面板價格隨之上漲,加之促銷、體育賽事等多種因素共同推動下,各大電視品牌采購積極性高漲。然而,隨著電視面板價格不

電視和監視器TFT-LCD面板的偏置電源TPS65161數據表

電子發燒友網站提供《電視和監視器TFT-LCD面板的偏置電源TPS65161數據表.pdf》資料免費下載

發表于 03-07 13:56

?0次下載

電視和監視器TFT-LCD面板的偏置電源TPS65160數據表

電子發燒友網站提供《電視和監視器TFT-LCD面板的偏置電源TPS65160數據表.pdf》資料免費下載

發表于 03-06 17:25

?0次下載

用于電視和監視器TFT-LCD面板的帶高速放大器的緊湊型LCD偏置IC TPS65165數據表

電子發燒友網站提供《用于電視和監視器TFT-LCD面板的帶高速放大器的緊湊型LCD偏置IC TPS65165數據表.pdf》資料免費下載

發表于 03-06 17:17

?0次下載

用于TFT-LCD電視面板的緊湊型LCD偏置電源TPS65167數據表

電子發燒友網站提供《用于TFT-LCD電視面板的緊湊型LCD偏置電源TPS65167數據表.pdf》資料免費下載

發表于 03-06 16:41

?0次下載

三星又下狠手!大砍陸廠LCD訂單,僅剩38%

有分析認為,在中國企業支配的電視用LCD面板市場上,三星電子正式開始了供應鏈多元化。據分析,這是為了不再被在全球電視市場上擁有巨大影響力、左右大型L

工商網監

工商網監

評論