電子發燒友App

電子發燒友App

連接器無處不在,是電子電氣世界的神經網絡。無論是手機,還是汽車,都隱藏著無數連接器,在它們上面奔跑著電流、信號、數據和信息。 ?

北京聯訊動力咨詢公司總經理,天津大學精儀學院兼職教授。本文鳴謝深圳市連接器行業協會唐中秘書長和菲尼克斯電氣裝置連接器副總裁趙亞征的大力支持。

看不見的產業和沸騰的湖下熔巖

連接器無處不在,是電子電氣世界的神經網絡。無論是手機,還是汽車,都隱藏著無數連接器,在它們上面奔跑著電流、信號、數據和信息。手機里各個功能部件,比如屏幕、攝像頭、主板、電池等各種模塊之間的連接,都需要用到連接器。無數飛速往返的信號與數據,讓這密密麻麻的連接器成為全世界最繁忙的港口。但是,正如我們很難看到自己的神經(很多人會把“神經”誤看成跟“氣”一樣不存在),電子設備內部的連接器也是深藏不露。人們常以為連接器只是一個充電插頭而已,這可真是天大的誤解。這里是高速度、高精密、高電壓、大電流、高可靠性的戰場,連接器產品的研發需要跨學科技術知識支撐,連接器產品的制造精度正在向微納級邁進,是中國制造需要邁過去的高技術門檻。

在一般人眼里,這個行業似乎沒有存在感。但是如果你走進它,就會感到無比的炙熱,小器件成就大事業。

全球連接器市場,2021年大約780億美元左右,中國消費市場占比30%。它最大應用領域就是電信與數據通信,占比23%,可想而知華為自然成為全球最能吃連接器的第一大胃王。其次是汽車。2021年,汽車連接器的市場份額超過22%。汽車電動化的大發展,讓連接器市場變得腦滿腸肥。而計算機及周邊、工業、交通運輸和軍工,也都是連接器的大戶市場。

實際上,連接器市場一直如奔騰的火山一樣活躍。而資本在這里,更是如翻江倒海的大龍一樣騰云駕霧。

連接器,就是龍精神的世界。只是,世外桃源,難以所見。

變遷的影子

連接器的產業跟芯片與電子產業的發展緊密相關。如果將連接器看成是芯片與電子行業伸展出來的長腳,那么一點不令人驚訝的是:連接器產業的歷史就是半導體產業投射出來的皮影戲。半導體的旋律怎么定,連接器就怎么唱。

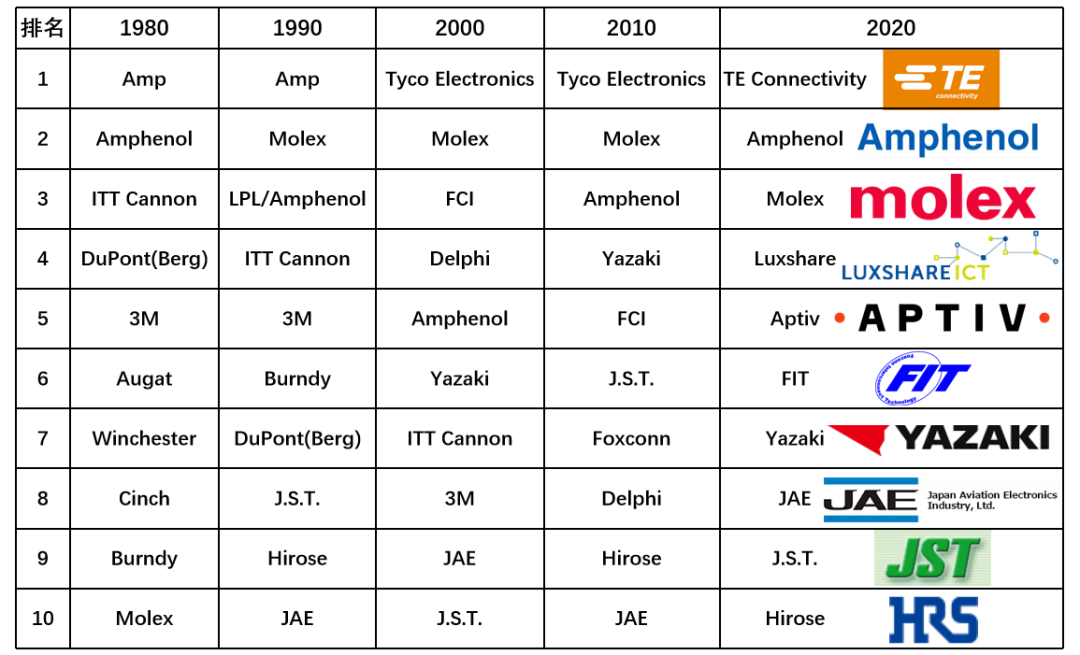

圖1 連接器Top10的四十年變遷史

(Source:Bishop&Association)

從Bishop咨詢公司所提供的全球連接器Top10廠商的歷史變遷來看,1980年,十家公司都位于北美。這依然是美國制造業的巔峰時代。美國三大家汽車公司的霸主地位看上去依然不可撼動,代表了最高科技的民用品——電腦正在快速崛起,而家電則是一片紅火。這些作為連接器最大的用戶都在美國,自然也造成了北美連接器的繁榮。日本連接器廠商登上全球Top10排行榜是1990年的事情。日本的壓著端子JST公司、廣瀨Hirose、日航電JAE和矢崎Yazaki都集體上榜。而中國上榜是在2010年以后,美國的數量則逐漸減少。這跟半導體產業所呈現的制造版圖一模一樣,產業從美國,遷移到日本,最后走向中國。

韓國是一個例外,不像液晶、汽車、機床、芯片都走過的美國遷移日本、遷移韓國,再遷移中國臺灣和大陸的常見路徑,連接器產業直接跳開了韓國。韓國連接器廠家,并沒有機會跟隨它的半導體一起發展。這或許也是連接器制造的奧秘,連接器是一個研發密集型的精密加工產業。這并非韓國制造的強項,或者這種過于分散的產業也是集中國家之力辦大事的韓國產業所不擅長的。

但是,最強的連接器廠商則在過去四五十年都由美國所掌控。這背后意味深長,美國借助于資本作為強化膜,強化了制造的筋骨。通過實業資本的助力,形成了美國連接器四十年不衰的趨勢。公司數量在變少,但是,留存下來的公司則變得更加強大。

這個行業最大的特點,就是并購。根據連接器行業的咨詢公司Bishop的記錄,自1985年到2018年10月1日,連接器行業完成了589項并購,而2000年之后共463項。這意味著,有80%的并購案集中在二十世紀以后。

回望過去二十年,連接器是一個無比瘋狂內卷的產業。然而,它又是一個多么健康的行業。在并購浪潮中,三大連接器巨頭泰科、安費諾、Molex自然出手頻繁,泰科電子收購了25家公司;Molex收購了27家公司;而安費諾則在1999-2018年收購了52家公司,名副其實的并購狂人。

大規模并購自然會極大帶動行業集中度的提升。前十大公司市場總額占比,由1999年的30%提升至2021年的61%左右。而Top3則占據了30%的市場;全球Top40占比82%連接器的集中度,而且這個比例越來越高。

雖然全球連接器行業前十廠商地位變化較大,但是整體來看,行業頭部競爭格局相對穩固。早在1980年,排名第一的就是安普AMP和安費諾。AMP是Aerospace Marine Product的縮寫,一看就知道是航空航海的軍工品所用,它從端子與導線的無焊壓接技術,發展為線束連接器的主流供應商。1999年泰科國際(Tyco International)收購AMP,隨后收購了線纜制造商Raychem,一直保持龍頭地位。泰科電子TE(Tyco Electronics)于2007年從泰科國際獨立出來,在紐約證交所公開上市。并最后改名為當前的TE Connectivity。多年下來,頭三名一直是美國這三家企業,幾乎沒有變化。

撼動產業的三波洪流

連接器開創者的故事,往往就是工程師的傳奇。曾經在排行榜上的美國Burndy則是靠創始人發明了不用焊接、不用融膏的連接方式;而德國菲尼克斯電氣公司則在1928年,就發明了世界上第一片模塊化組合式的導軌接線端子,這也是現代端子的雛形。而它發明的無需冷壓頭接線的直插自鎖技術,讓菲尼克斯一直是導軌端子市場的技術引領者。這些公司都有一個特點,那就是親力親為,一定要把控好供應鏈。菲尼克斯一開始連螺絲釘和塑料部件都是自己生產。而另外一家德國公司魏德米勒,則自行開發機床加工設備。1941年,工程師Whitaker開發出剛性焊接端接的可靠替代解決方案:壓接端接。壓接端接的成功激勵這位工程師成立了AMP。至今仍然在Top10榜單上的日本JST,也是壓著端子的開創者。這些善于動手、卓越的工程師精神,引發了產品技術創新的熱潮,并建立了一座座連接器企業的古典主義山峰。

在連接器領域,很多都是長壽公司,它們很容易成為歷史的活化石。

1943年3月,美國戰爭信心中心主任登上了《時代周刊》封面,但照片上真正的主角其實是兩個麥克風:向全民公開信息的麥克風。這兩個麥克風內部的連接器,正是由ITT Cannon提供。這個簡單的畫面,對連接器而言則暗示了兩個光明的市場:一個是驚人的大眾傳播登上舞臺,通信為民所用;另一個是軍方力量登場。ITT Cannon的連接器為軍用飛機連接設定了標準,這也是日后軍工行業走向標準的關鍵節點。二戰之后,美國軍方制定了大量的規范標準,這也有效地促進了質量的發展。

這是一個凝固的紀念時刻:通信和軍工,由此成為連接器兩個最為重要的應用市場。

這一法則持續至今,盡管份額稍微有所修訂,但是連接器對于軍方依然非常重要。源自中航工業背景的中航光電,正是得益于航空連接器的突破,而成為中國連接器上市公司的老二地位,2021年收入130億元。它在去年有25%的驚人增速,得益于在軍工行業的霸主地位。按照這個標準,2022年它就有可能進入著名連接器咨詢機構Bishop的全球連接器Top10的地位,擠掉一家日本公司。

一個行業的發展,不必都是靠著技術驅動。在上個世紀九十年代,全球化制造開始,伴隨著跨海電纜、電視大普及,以及電腦產業的興起,都對連接器產生海量的需求。靠著市場的拉動,連接器很快進入了第二輪新一代流派的高峰期。在全球Top20的四家中國企業(其實前Top50也只有這四家),都有著這樣的劇本。富士康在深圳特區的早期,憑借著為戴爾、惠普電腦提供連接器而迅速崛起。立訊精密的創始人就來自富士康。可以說二者是一脈相承,都是得益于市場存在的機會。當大量的制造業涌向一個國家或者地區的時候,市場驅動而非技術驅動,就更容易成為一種主導型的商業模式。得潤電子則受益于家電的大崛起;而中航光電則是飛機行業拉動其軍用連接器的發展。

從最近十年來看,連接器行業的發展,已經進入了一個全新的階段,那就是資本驅動。資本成為蛟龍,成為翻騰云海的新力量,這進一步改變了連接器的格局。這也是連接器產業發展,進入的第三個階段。在這種情況下,后發者很難持續發力,它們都會成為無辜的獵物。高度壟斷的寡頭市場、高度活躍的資本沖動,都會歡迎更長、更新的長尾市場不斷崛起,然后納入到龍頭企業的囊中,而整個市場格局,則幾乎不會發生變化。雖然很活躍,但卻無驚喜,難以有顛覆性的力量出現。

這正是連接器行業一貫所有的姿態。企業排行榜上,永遠是幾家乏味的面孔,但乏味的背后卻是閃電般的決策和行動。

修昔底德陷阱

今年7月,全球排名第一的連接器廠商TE宣布收購射頻元件供應商Linx,旨在加強物聯網的無線和天線領域。這也是TE在2021年收購萊爾德Laird的天線業務后的再次出手。關注物聯網通信的決心是堅定的,戰略是持續的。TE打算以此為尖刀,套在既有的高速數據與無線連接的長槍上,進一步強化面向物聯網設備和邊緣接入的無線接入能力。中國工業界,圍繞著智能制造和工業互聯網,邊緣計算喊得厲害,數據分析忙得不亦樂乎,到處是殺聲沖天;而全球頭部公司卻不聲不響,只是暗暗收買實地、打樁建倉,把邊緣端的通信端口、連接器、線纜等所有物理通道,先行卡死。

而在去年底,TE收購了瑞士連接器的老品牌恩尼ERNI——連接器一抓一大把都是老品牌,這是連接器行業的又一個特點,老品牌逐漸被收購,新品牌往往也很難有新生的機會。這次收購,強化了TE進軍工業自動化的決心。

半年多的這三起收購,基本可以勾勒出連接器產業的并購特性:頻繁、組合性和無限耐心。

TE在2014財年的銷售收入是140億美元,在2021財年是149億美元,增長似乎并不高。TE一直注意保持有機的增長,有收購,也有出售。2010年,TE收購了ADC;2011年,以約21億美元,收購了德馳Deutsch;2015年,出售了營收約為1.9億美元的電路保護;而在2018年,則出售了海底電纜業務SubCom。SubCom雖然年銷售額7億美元,但是,對盈利能力的貢獻微乎其微。因此,它以現金3.3億美元的超低白菜價,出售給了一家投資基金公司。是的,又見資本中轉站。投資基金公司就像在樓下等著從大樓窗戶擲出肉骨頭的大狗。準確估價,一口叼下,然后伺機出售。沒有了這樣的“品牌周轉公司”,工業界將會失去多少熱鬧,產業活躍度將會大幅度降低。這種大***肉骨頭的技巧,在美國資本界的發展已經爐火純青,是美國制造業保持頂級活力的潤滑劑。這一點,中國的投資界還需要加油,能夠與制造界建立起一種聯手維護產業界活力的聯盟姿態。

如果說TE是一家慢吞吞增長的公司,那么排名第二的安費諾,則呈現了驚人的穿透力。安費諾在2021財年成功跨越百億美元大關,創歷史地突破了720億元人民幣。然而,在2011財年的安費諾,還不到40億美元。

它是如何在一個壟斷而透明的市場,十年不輟、快速增長,一路飆升上來的?

答案是:十年,30次并購。這也包括在2019年收購了中國光通信模塊的廠商極致興通。

這正是安費諾大兵崛起的東風。從2016年到現在,安費諾每年都會至少完成兩次收購,而且是大手筆,并購資金總額占公司所配置現金總額的50%以上,這也得益于這家企業的管理者極其熟悉杠桿并購。而對于細分領域的連接器的強勢并購,使得其產品拓展覆蓋汽車、通信、工業及航天航空等。

2021年,整體都受困缺芯與疫情的雙重影響,但是,安費諾仍然達到創紀錄的109億美元,以美元計算增長26%。如此體量,還如此翻番。過去十年,安費諾的營收從2011財年的39億美元增長到2021財年的109億美元,三倍業績,凈利潤更是從2011財年的5億美元增長到2021財年的21億美元,翻了近四番,業績驕人。

安費諾的快速發展,主要得益于中國市場。在2008至2017年的10年期間,安費諾在中國市場的營收從5.6億美元,增長到21億美元,年均增速高達16%,幾乎是全球增速的二倍。

中國快速增長的每一個行業,如消費電子、汽車、數據中心、連接器都不會錯過,都是安費諾的大餐。安費諾在中國市場營收份額占其全球市場份額的30%。

廣設工廠、廣泛收取授權費,也是安費諾在中國的制勝法寶。在剛進入中國市場時,安費諾通過并購各大連接器品牌設在中國的工廠,迅速發展壯大。而在2007年,安費諾與當時高速連接器主導廠商FCI公司達成專利互換協議,形成戰略聯盟,通過專利和標準兩道壁壘,將中國連接器廠家擋在門外,并最終一家獨大。每年從中國市場賺取高額利潤。在2015年,它占據了中國通信及服務器行業的高速連接器市場80%的份額。隨著高速數據傳輸的要求越來越高,無論是PCB板,還是連接器,到處都擁擠不堪。越發要求連接器的精密制造精益求精。原有的技術差距,并不會自動縮小,甚至還會擴大。只要高速連接這一關不能突破,一個頂級國內廠家的百億人民幣,與國際玩家百億美元的差距,就是湖與海的差別。所幸的是,中國連接器廠商在苦苦追求“破關術”。2021年,面向通訊與數據中心領域下一代應用的規范正式發布,連接器界面采納立訊精密技術方案,實現了中國連接器企業的歷史性突破;而在2022年,中航光電在號稱“連接器皇冠上的明珠”的112G高速背板方案方面,也有斬獲。

2021年12月安費諾以7億多美元收購只有2.5億美元的電磁元件制造商Halo。高頻高速互連線的電磁參數,往往是引起信號惡化的主要原因,而屏蔽類連接器系統則開始大顯身手,這是Halo屏蔽材料的一展身手之地。而Halo的無源光纖組塊,也使得Halo成為頂級的半導體制造商如博通、德州儀表TI的供應商。憑借這樣的收購,安費諾繼續強化在大數據傳輸的高頻連接時代的優勢。可以說,TE、安費諾的每一次收購,都在無意中為行業指點趨勢。

這就是連接器收購的邏輯,雖然它只是一根線,但會不斷尋找線頭兩端的獵物。

于是連接器的并購,出現了全新的商業邏輯。連接器本身是連接,但傳感器才是信號和數據的感知者和收集者。如果收購傳感器,連接器廠家就可以壟斷數據的產生和傳遞,這在數據中心時代,無疑極具誘惑力。

于是,兩只領頭羊走的路線十分相似,都對傳感器有著極大的偏愛。TE在2014年收購了美國最重要的傳感器廠商精量電子(MEAS),后者年收入為5.4億美元,而TE卻為此花費17億美元。TE在2019年收購德國FirstSenor傳感器,則被普遍認為對于中國壓力流量計產生了驚恐性的效果。FirstSensor壓力傳感器是中國壓力流量表幾乎唯一的供應商,其他壓力傳感器都壟斷在幾家儀表廠手中。而在2021年,TE進一步收購德國Elmos半導體旗下的壓力傳感器SMI,其重點為汽車、醫療和工業市場提供一種中、低端的MEMS傳感器。有時候難免會有這種感覺,美國連接器和儀表巨頭,都在德國中小企業市場上進行掃貨:很多德國傳感器企業都非常小,當老企業家退休之后,管理層開始虛弱,就會成為美國工業巨頭的獵物。當然,那些私募資本也會躍躍欲試。

而安費諾則更為夸張,它在不到十年的時間,幾乎從零開始,建立了一個龐大的傳感器集團,旗下足足擁有15種品牌的傳感器,都是并購而來的。從技術角度來看,未來的連接器與傳感器的融合,“傳連一體化”可能也是一個重要的方向。對于傳感器的偏愛,在全球Top50的連接器廠家,除了全球第一、第二的TE和安費諾,可能就要算德國的菲尼克斯。在全球第四大市場工業連接器領域,排名第四的菲尼克斯比不上美國企業的靈活,但是,在德國企業中卻絕對是充滿靈動性。它在傳感器領域,也是屢屢出手進行收購,拓展了在風機、電柜等防雷領域的能力;在電動汽車、自動化控制器方面,也都有決定性的拓展。尤其是在收購自動化軟件KW-Software的基礎上,開發的PLCnext可編程控制器,代表了將控制與數據處理合二為一的新一代控制系統的特征。更為重要的是,PLCnext采用Linux操作系統,良好的開放性使得致力于開放自動化的埃克森美孚,也將PLCnext作為重要的支撐力量。這些伸向不同方向的觸手,很好地展示了連接器的可塑性。

既然如此,并購、再并購,無疑就是在新領域站穩腳跟最好的辦法。2021年,安費諾全年完成7項收購。連接器行業有的是熱鬧,有的是精彩。

連接器第一和第二的較量,讓我們再一次見識了修昔底德陷阱:老大與快速崛起的老二的斗爭。與TE的體制官僚化、中心化管理的方式有所不同,安費諾CEO的策略極具侵略性,而且采用高度分權的方式,讓旗下的子品牌各自釋放能量。相比而言,TE更加穩健,而安費諾則幾乎是連蹦帶跳。真是不同的風格,但是,就對未來的戰略判斷方面而言,差異性則要小得多。

整個芯片產業最幸福的事情是,無需進行戰略規劃,在過去六十多年的歲月里,摩爾定律就像指路明燈,每個企業家抬抬頭就能看到,從來未曾丟失過方向。而在連接器行業,毫不夸張地說,至少最近時間,TE和安費諾就是指路明燈——盡管兩家無心追逐此榮譽(如果不是更加憎恨跟跑的友商),但兩家龍頭企業的收購,基本也就是未來的方向,不曾失手。

老三的命運

當老大與老二掐架的時候,老三往往還在很遠的后邊氣喘吁吁的追趕。第三大企業莫仕的體量跟前兩名相比還有不小的差距,但是,活力卻并不遜色。

連接器公司作為工業的神經,是最能感受到工業變遷的產業。莫仕公司很早就感受到了全球化的趨勢,這也使得它擁有高度國際化的特點。莫仕在1967年就已經成立國際事業部。唯有如此,才能使得如今公司三分之二的年銷售收入,都是來源于海外。作為英特爾、摩托羅拉等IT巨頭的設備提供方,莫仕早在2005年就在成都投資了一個全球最大的工廠。

2013年莫仕的財年收入為36億美元。而在2013年12月,科氏Koch工業下屬的Koch連接器則以72億美元價格收購了Molex公司。此前的十年,Koch在收購資本支出方面投資了600億美元左右。真是驚人的胃口。

科氏是誰?

根據《福布斯》的排名,美國科氏工業集團Koch在2020年美國非上市公司排行榜上,打破農業綜合的嘉吉公司連續12年第一的記錄。2019財年科氏工業的營收約為1150億美元。業務則是高度多元化,包括鋼鐵、化學、糧食加工、化肥、電子器件等。與其他“倒買倒賣”的資本公司不同,科氏是一個實業資本雙驅動公司,它的資本為實業服務,實業為資本提供現金。從來沒有為現金流發過愁,也是美國最大的非上市私有公司。它的策略,跟華為不上市,非常的類似。這個低調的工業家族企業,在全球Top25的最富有家族中排名第三。

這次并購似乎是巨人的隨性而為,是大象吸水的一次無心之舉。Molex在汽車、軍事和蘋果手機都有銷售,雖然是快速增長的連接器市場的領先者,但依然不是冠亞軍。在高度集中的市場,第三名是一個尷尬而危險的位置。而科氏則試圖向能源、化學品和造紙方面的傳統持股產業中,進一步多元化。Molex恰好就進入了科氏搜索獵物的望遠鏡之中吧。

收購就是為了強化收購。轉眼在第二年,莫仕以4.5億美元的低價格,收購了年銷售額2億美元的Oplink公司,一舉進入光通信領域,這意味著莫仕不僅僅是連接器公司。看上去資本的收購,是簡單粗暴的直線思維,銷售收入翻倍就是收購價格。收購是一個簡單的事兒,系數就是二。

2018年,莫仕收購了萊爾德美國LairdTech旗下的車聯公司CVS。萊爾德是重要的無線天線的玩家,在中國也有多個工廠。而CVS則專注于車輛天線系統和連接設備的設計,對汽車自動駕駛至關重要。這次收購,將大幅度增強Molex在車輛連接技術的生態系統,從而讓莫仕更加靠近主機廠這樣一個原始設備制造商。

這次收購,清晰地勾勒出莫仕要強化跟主機廠的交流,堅決進軍汽車電子的決心。莫仕有一盤大棋要下,那就是形成一個10Gbps的車用級以太網平臺。這才是工業互聯網最具價值的地方。

當然,永遠也不要忘記資本默默注視的貪婪的眼睛。莫仕是從一家美國私募投資基金手里獲得的這塊金牌,而后者只是在更早的2018年3月份收購了萊爾德。之后不到一個月,就立刻宣布拆分出CVS,出售給莫仕。收購就是拆分,然后出售給那些張著大嘴的鱷魚。

連接器巨頭們,為什么會接受私募公司一進一出這樣的買賣,而不是直接出手。道理其實也很簡單,私募投資在收購品牌之后,會進行更好的股權更改和業務的重新組合。經過重新洗牌后的品牌業務,變得井井有條,更加適合其他公司的收購。

因此,萊爾德的其它連接器業務,一點也不用著急。在2021年年底,Laird Connectivity旗下的天線業務再次被這家私募投資基金出售給了TE公司。

連接器必須面向未來,無線的魅力不可抵擋。2021年年底,莫仕收購了Keyssa無線連接器,進一步鞏固其在競爭越發厲害的高速板對板市場中的地位。Keyssa的芯片對芯片的連接,讓莫仕的微型連接器的構思更加強大。移動設備的內部通信必須要簡化,顯示器、攝像頭和內存之間大數據傳輸量,非接觸式連接的優勢無與倫比。莫仕正在走向新一代“點對點(近端)”大容量數據傳輸的非接觸式方式,盡量擺脫對機械式連接器的依賴。當然,對于數字車間,擺脫笨重的實線電纜,也是重要的應用場景。而且這種無線技術,也是對本身制造工藝的簡化,可以大大減輕配對和可靠性的生產負擔。

這算是自己對自己的革命嗎?

那還是自己動手更好,莫要等到他人來動手。

2022年,莫仕成立75周年。它在2021財年收入達到了70億美元;而在2007財年,這個數字僅為16億美元。14年,增長3倍。市場大勢自然不可少,但是,資本的推波助瀾更是浪中逞強。

需要高速奔跑,跑慢了就是別人家的獵物。連接器的市場猶如游泳錦標賽,賽手的競爭就像游泳池里的選手一樣,沒有看不清楚的策略,透明的浪花之間就是拼敏捷性、拼每一個身位的領先。戰略趨同性并非重要的事情,你追我趕,而并購則是最為重要的武器。

資本在暗室擦拭生銹的品牌

曾經的全球第四大連接器廠家FCI,則有著另外一個故事版本。

2021財年收入為33億歐元的法國法瑪通Framatome核能電力公司,跟中國核能發展淵源深遠,它在2017年前的名字是阿海瑪——很多中國人更熟悉這個名字。

早在1988年,法瑪通孵化了FCI連接器(Framatome Connectors International),第一個字母正是由母公司而來。連接器的創意火花,是無處不在的。在電氣連接密集的核電廠,誕生了一家連接器。有電的地方,無論是強電,還是弱電,都會有產生連接器公司的沖動。

實際上FCI的誕生,也跟另外一家老牌法國廠家施耐德電氣有關。在1988年,面對自動化控制公司TE的并購大戰,劇情波折跌宕。施耐德電氣本來已經拿下TE,卻反倒被TE求救而以白衣騎士身份出現的法瑪通,拿下并購TE的協議。但隨后,股東反水(這個股東就是日后大名鼎鼎的阿爾卡特-阿爾斯通),最終,還是施耐德電氣奪得名花,一舉進入自動化控制領域。失意之下,鑒于核電站的飽和而一心尋找多元化的法瑪通,決定將多元化戰略全部聚焦在連接器行業。此前,它已經收購了Souriau連接器的部分。以這個小種子為契機,全力加碼。它先是全部控制了Souriau,然后收購了另外兩家連接器公司Burndy和Jupiter,并在第二年成立了子公司FCI。擴張的步伐在繼續,FCI通過連續收購Schmid、D+R和CP,以及OEN Connectors,在過程中不斷融合各家品牌技術,并且采用鈀鎳組合的電鍍方案替代黃金,建立了低成本的連接方案,從而在信號完整性性能和電源管理方面獨樹一幟。

1998年,雄心勃勃擴展連接器業務的法國FCI收購了杜邦公司的連接器系統。杜邦很早就是連接器的知名提供商,從材料出身,進而發展連接器,應該是順理成章的事情。莫仕公司,最早也是提供塑料材料,最后進入到連接器行業。1993年,杜邦公司的連接器部門被一家投資公司收購,改名為Berg電氣后,迅速完成上市。然后,被FCI一口吃掉。

于是,在2000年的Top10排行榜,再也見不到霸屏多年的杜邦/Berg的影子。這還是要歸功于資本的神手,育種、催熟、套現。看上去,連接器的投資術跟肯德基喂養食用雞的套路相比,也沒有什么不同:快速喂養、倒手賺錢。

就投資而言,連接器市場跟肯德基養雞場的操作手法并無太大差異。

這樣的資本擴張意味深長,在整個九十年代,歐洲基本處于下行衰退通道,而中國核電訂單也不穩定。法瑪通的日子并不好過。但是,1990年代中期開始冉冉升起的計算機、網絡和電信行業的繁榮,使得FCI星光燦爛,成為歐洲最大的連接器供應商和全球第三大連接器供應商。

到了二十世紀,法瑪通的核電能力,被中國第二波核電市場龐大的需求所點燃,多元化不再成為公司必要的戰略。

在2005年11月,FCI集團被美國最有名的私人股權投資公司貝恩資本所收購。在工業領域的實業資本運作中,最經典的“買手制資本”登場了。這樣的收購,意味著前者必然會成為資本的拋接手。很多工業企業的并購,都有這些資本投資高手的影子。貝恩是最典型的玩家,它的基本做法就是將多業務拆分,然后將每一個部分單獨出售,完成一變多的戲法。

中國最熟悉貝恩資本的一刻,應該是2008年,它聯手華為收購當時網絡制造商明星3COM(其實已經被思科打的奄奄一息),這是貝恩資本頭一年剛剛選定的獵物。可惜因為美國政府反應強烈,這筆交易案也就不了了之了,3COM被HP以27億美元買走,并最終成為當下紫光旗下最耀眼的服務器品牌新華三。

貝恩資本所做的任務很簡單,就是將滿手四處抓來的牌,重新組合、重新洗牌,這種情節實在太熟悉了。2009年10月,貝恩將BURNDY出售給HubBell電氣系統公司。2020財年收入達到42億美元的HubBell,是從第一次工業革命時代存活至今的老壽星,旗下超過75個品牌,簡直就是一個電氣電子品牌的收藏俱樂部。相比于貝恩這種主動捕獵的投資公司,HubBell似乎就像是坐等喂食的鱷魚。

貝恩資本從來不做品牌消減的事情,這些稍有褪色、生銹的品牌,會被精心保留下來,經過仔細打磨之后,再次出售。每一個獨立的品牌,都重新以閃亮的價格,迎接全新的買家。

有2005年破產重組經歷的德爾福汽車零部件公司,開始將業務重心放在電氣系統和動力總成等方面,這給它帶來豐厚的回報,以恢復元氣。2012年10月,德爾福以約70億人民幣的價格,從貝恩資本手中收購了FCI集團旗下的汽車產品事業部(MVL),后者主要提供汽車連接器系統,這大大強化了德爾福的電氣連接器的能力。

德爾福也沒閑著,一直試圖建立一個行業的新秩序。于是它剝離動力總成業務部門,創建了兩家獨立的公司:安波福(連接器業務保留在此)和老牌子德爾福(老業務在此),后者最終賣給了美國汽車零部件供應商博格華納。而旨在面向自動駕駛和汽車電子的安波福,在2018年收購了Winchester,這是在1980年全球排名第七的連接器公司。如今,都收歸安波福之下,這也成就了安波福在2020年全球排名第五的寶座。

至于FCI的電子與電信業務,貝恩則一直握在手里。直到2016年,賣給了志在必得、野心勃勃的安費諾,價值13億美元。至此,在貝恩手里捂了十一年的全球第四大連接器,終于拆卸干凈。不得不佩服,這些投資實業的資本公司所擁有的耐心,并不比制造商少。

這就是實業資本的規則。不僅僅是在連接器領域,在傳感器、工業軟件、半導體領域,都能看到這種收購品牌、擦洗、再分拆出售的動作。一眼看過去,就是熟悉的電影場景,有人在燈火暗淡的密室里,精心擦拭寶劍,然后等待第二天的劍鋒出鞘。

貝恩妙手,讓全球連接器排名第四的骨頭,化做第三名(安費諾)和第五(安波福)的肉。

中國獨有的形態

既然并購是連接器的天然法則,中國連接器的成長也不能例外。富士康在中國耳熟能詳,是蘋果代工的大戶,連接器,同樣也是在中國排名前列。但是,不要跟在中國上市的工業富聯,混淆在一起。

工業富聯是母公司鴻海精密,借助于工業互聯網的東風,順勢將旗下通信及移動網絡設備、云計算等業務剝離出來。可以說,工業富聯的上市是工業互聯網時代一個最大的煙霧彈。盡管頂著工業互聯網第一股的美名,但是,它在2020年為包裝上市而冠名的“工業互聯網”業務,營收不足1%。而在2022年上半年年報2300億元的收入中,工業互聯網產值占比只有0.2%。哎,永遠長不大的孩子。

有意思的是,富士康早在2013年就剝離了其連接器集團,創建了富士康互連技術FIT,專注于制造電纜和連接器。這才真正是富士康的連接器業務,但跟工業富聯幾乎沒有關系。這可真是“工業富聯不互連”,此非彼也。

富士康互連FIT自然要走并購路線。2018年,FIT宣布以54億元人民幣的價格收購美國加州的貝爾金,它一直以生產路由器和無線充電設備為主。貝爾金在2013年從思科手里收購了家庭路由器Linksys,而且也收購了Wemo的智能家居系統。而現在,貝爾金也推出降噪耳機。天下一片混亂,是不是?僅僅靠一個產品,往往已經很難判定這家公司到底是誰。或者說,你所熟悉的公司,可能以讓你驚訝的方式,也在生產其他你所熟悉的產品。

耳機只是小打小鬧的小插曲,真正競爭的焦點,都會指向汽車。2021年12月,FIT收購V2X通信芯片組以色列公司Autotalks。這家2008年就成立的無晶圓廠公司,為自動駕駛車輛提供車聯網(V2X)通信模塊。富士康在謀求電動車代工領域,可以重現智能手機的輝煌,那么在事關通信與數據的連接器領域,自然也要深投籌碼。

能夠站在全球連接器的Top10的兩家中國企業,富士康和立訊都是連接器起家,但是,都走向了代工路線,而國外連接器則很少走這種路線。國外連接器企業毛利率、凈利潤本身很高,這種代工的辛苦錢,并非是這種資本驅動型的公司所愿意涉足的。

雖然富士康和立訊走上了追量的路線,但是,看上去二者對于連接器市場并沒有弱化。立訊集團的研發投資占比6%左右,而連接器的研發投入卻能占銷售額的14%。

受到全球連接器兩位巨頭的鯊魚并購擾動,整個連接器行業也都是在拼命收購,并擴展到不同領域。在中國連接器的上市公司中,銷售收入75億排名第五的得潤電子,則收購了美達(Meta)電器、柳州雙飛、惠州升華等,而排名第四的長盈精密,則從2016年開始,一口氣收購了將近8家企業。中國排名前十、銷售收入為30億元的金信諾,也是四處揮舞鐮刀,收購一批包括武漢鈞恒科技、江蘇萬邦微電子、常州安泰諾、州達麥迪生物醫學等在內的企業。同樣,中航光電在2007-2012年,先后并購了沈陽興華、中航海信、西安富士達、翔通光電等企業,好不熱鬧。

在中國的工業疆土上,如此大規模的并購,恐怕很難在其他行業上演。而作為蘋果高度扶持的立訊精密,自然是行業的并購高手,也一直頻發并購。在過去幾年,立訊精密已經收購了美律電子、美特科技、協訊電子、豐島電子等企業。最新出手的是4月份斥資11億元,收購光纜電線組件匯聚科技75%的股份。而匯聚科技在2021年的營收為30億元,主要是數據與通信的光纜方案。如此看來,收購真是劃算。這進一步強化了立訊精密在連接器行業不可動搖的地位。但是,立訊自2011年收購昆山聯滔之后,一發不可收拾;2016年收購美特科技;2018年收購光寶攝像頭模組事業部;2020年收購緯創的兩家子公司江蘇緯創和昆山緯新;2022年更是與奇瑞新能源擬共同組建合資公司發力汽車代工業務(可能為蘋果汽車代工)。從蘋果零組件代工入局,到擴大蘋果整機,立訊精密的代工版圖的布局已經完成。而原來的主營戰場,連接器則只占到公司銷售收入的一小部分。2021年,立訊精密收入1500億元,收入是全球第二的連接器公司安費諾的兩倍。但是,若是從連接器的角度來看,則不足后者的1/4。

這兩家連接器巨頭所走的路線,充分表明了美國制造和中國制造最大的差異性,一張試卷,AB兩個版本。這種差異性的背后,也可以發現中美資本市場存在巨大的差異。

安費諾的快速崛起,是美國制造的一種獨特生長曲線。并購,不斷洗牌;專注,不斷換牌。優化制造組合,這是美國企業保持高端制造,而且持續向上的一種手法。而金融對制造的加持,則起到了決定性的倍增器作用。美國制造的成長軌跡,難免讓我們想起:中國制造的企業家,不僅要懂制造,還要熟悉資本杠桿。當然這還需要有戰略定力,而不是簡單的金融資產。美國這種嫁接性創新,實現了一種非常有機而強勢的增長。

小記:打著飽嗝的資本

中國的電視機、手機行業的生產,能夠占據80%的市場份額,而連接器只占40%的制造能力。連接器并沒有形成超級工廠,也沒有形成集聚的效應優勢。可以說,中國離連接器制造大國還比較遠,更不要說強國。這與連接器的產品結構、形態、應用領域復雜性相關。

但是,未來連接器產業,一定會成為中國精密制造的標志性行業。連接器是電子精密制造的代表。注塑、沖壓、電鍍的能力,都會從連接器的質量上體現出來。這正是中國制造要努力的方向。

除了制造能力的突破之外,資本的力量也引人注目。如果連接器的歷史被作為一場劇目上演,那么舞臺中間到處都是吃飽了的資本在打嗝的聲音。

在過去的六年中,最近十年上升最快的企業安費諾,已將銷售額的9%用于收購,這遠遠超出其研發比例。盡管性質不同,但是,并購與研發二者投入的比例——筆者將其定義為“購研費比”,可以看成一種企業內部創新與外部創新的速度與效率之戰。早在1937年,著名的經濟學家科斯的《論公司的本質》就探討了,企業之所以存在,是因為降低了社會的交易成本。企業本質是一種資源配置的機制,而企業內部與外部市場是兩種可以互相替代的資源配置方式。換言之,內部成本與外部社會成本之間,存在著一條隱約的邊界。決策者需要要有冷靜的戰略視角,找到這條平衡線。而在連接器這個行業,外部技術的創新裂變效應,已經超越了公司自我繁殖的速度。那就必須打破公司的邊界,重新定義公司的創新源泉。

編輯:黃飛

?

工商網監

工商網監

評論