電子發燒友App

電子發燒友App

這是一種新的度量標準,用于衡量各種PoW鏈為了僅靠交易費收入來維持當前的安全級別,而必須覆蓋的差距。

與往常一樣,以下內容僅用于教育目的,不構成投資建議。

交易費率

尼克·卡特(Nic Carter)最近主張采用一種新指標來取代具有誤導性的“市值”(market capitalization),后者目前在構建加密資產市場狀態時作為主要參考占據著霸主地位。

交易費率(Fee Ratio)回答了尼克提出(https://www.docdroid.net/FbgH1WS/bitcoin-institution-riga.pdf)的以下問題:

“如果區塊獎勵在明天消失,我們必須多支付多少百分比的[比特幣]經濟體量百分比才能替代它們”

“為支持同等水平的網絡安全,必須支付大約0.6%經濟體量的交易費。”

對于有數學傾向的人,交易費率可表示如:FR(%)= 礦工收入($)/ 交易量($)

或者在比特幣的情況下:0.41% = 61.1億美元 / 1.49萬億美元

為了FR的思想實驗,交易費收入被替換為事后的總礦工收入。

(數據由CoinMetrics.io提供 ,FR使用1年的礦工收入和調整過的交易量數據計算)

為什么交易費率很重要?

絕大多數加密資產采用去通脹的貨幣政策,即發行率幾何下降。

通過消耗能源來確保工作量證明(PoW)鏈的礦工,依靠區塊獎勵和交易費的組合來支付他們的成本,從而建立起對壟斷權力的一種經濟障礙——這可以被稱為安全預算(Security Budget,SB)(感謝Jordan McKinney)。

由于區塊獎勵被設定為每四年減半,各種PoW鏈將越來越受交易費收入的影響,因為它是SB的主要資金來源。

同時,隨著SB與網絡價值之間的比率下降,風險出現了:對攻擊者的獎勵增加了。該比率可以被稱為安全系數(再次感謝Jordan McKinney)。

FR表面上假設現有鏈的SB一直處于一種均衡狀態——低一點鏈會不安全,高一點用戶會過度支付。如果SB尚未處于一種均衡狀態,那么FR沒有提供任何見解,因為我們沒有基準來確定經濟量和/或網絡價值的最小百分比足以確保鏈的安全。

在這些假設下,可以推斷出我們希望FR這個度量標準低一點。

較低的FR意味著用戶可以安全地進行交易,同時支付每筆交易的最低百分比作為交易費。相反,高FR意味著用戶必須支付高額的每筆交易作為交易費才能安全地進行交易。

回到比特幣

比特幣的FR為0.41%,似乎狀態良好。比特幣的FR遠低于Zcash(6.70%),Decred(9.54%),甚至以太幣(1.16%)。

我們可以合理地假設用戶愿意為比特幣礦工的服務支付這一百分比。

但要真正理解FR的含義,有必要了解為了達到FR所需的現有交易費收入的倍數。

交易費率倍數

因此,我提出了交易費率倍數(Fee Ratio Multiple,FRM),它等于:

礦工收入[區塊獎勵+交易費] / 交易費

FRM明確涉及安全性,應將其視為鏈堆棧的基礎層。通過考察FRM,我們可以推斷出一旦區塊獎勵消失,鏈的安全性將是如何。

此外, FRM隱含地衡量了資產作為一種價值存儲的強度。

低FRM表明資產可以維持其當前的安全預算(礦工收入),而不必依賴通脹補貼。

相反,高FRM表明,資產將需要通過區塊獎勵補貼進行大量通脹,來維持其現有的安全預算。

FRM只適用于一個區塊獎勵減半周期——即對于比特幣來說,在2012-2016和2016-2020期間查看FRM。

這是因為隨著區塊獎勵變得可以忽略不計,FRM必然趨向于1。通過測量4年的時間段,你可以將區塊獎勵作為常數來衡量,并衡量其與交易費用的變化關系。

與FR一樣,FRM只能在SB到目前為止足夠的假設下工作。

關于網絡交易價值的幾句話

FRM與網絡交易價值(NVT)不同,后者計算為價格 * 供應 / 交易筆數 。

NVT用于衡量一條鏈相比其市場價值,作為一種支付網絡的優勢——低NVT可能表明網絡與其作為結算層提供的服務相比被低估了。

NVT和FRM并不總是相關的。一條鏈可能具有大量交易和低的網絡價值,因此具有低NVT,同時具有一個高的FRM,這取決于區塊獎勵的當前大小和平均交易費。

此外,NVT比FRM更容易造假:只需用低費用交易向網絡發送大量垃圾交易。相比之下,根據定義,FRM的大量操縱需要大量成本,因為FRM衡量的是交易費的總價值而不是筆數。

方法

FRM可以在不同的時間范圍內計算。

也許最明顯的途徑是采用礦工在一天里的收入(交易費+區塊獎勵),然后將該數字除以同一天的交易費收入。

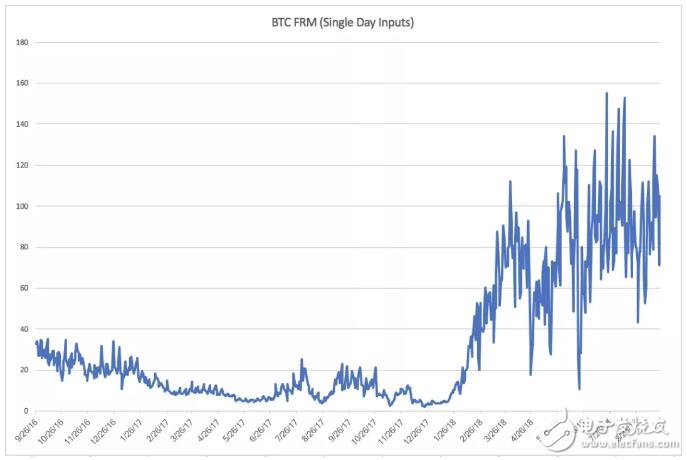

以下是比特幣在1年內每日計算的FRM的圖示。

雖然這種方法確實提供了某種比特幣FRM隨著時間推移的趨勢,但每日交易費收入的波動使得圖表有些“嘈雜”。

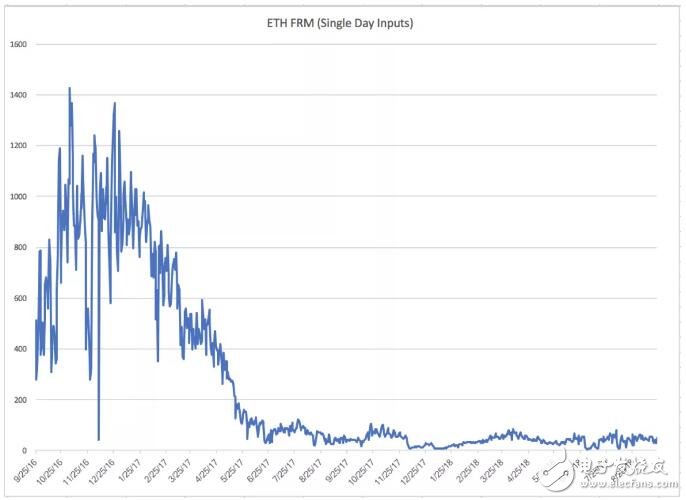

使用這種“每日”方法計算FRM會在ETH上產生類似的“嘈雜”結果:

我們可以采用2天的時間范圍內、4年的時間范圍內以及介于兩者之間的任何值的交易費收入平均值。

在本次演算中,我決定采用30天指數移動均線(EMA)來作為交易手續費收入。

對于每日生成的幣(即區塊獎勵),沒有必要根據EMA計算,因為發行率在每4年期間接近常數。

在本次演算中,我通過CryptoSheets(https://cryptosheets.com/vacm)使用了CoinMetrics.io(http://coinmetrics.io/)的數據。

請注意:我的意圖不一定是將這種方法作為真理,而是為其他人提供基礎,然后建立和改進。

我知道ZEC的數據不包括屏蔽交易(Shielded Transaction)。與此同時,透明交易(Transparent Transaction)構成ZEC交易量的絕大多數似乎已被廣泛接受。

歷史交易費率倍數

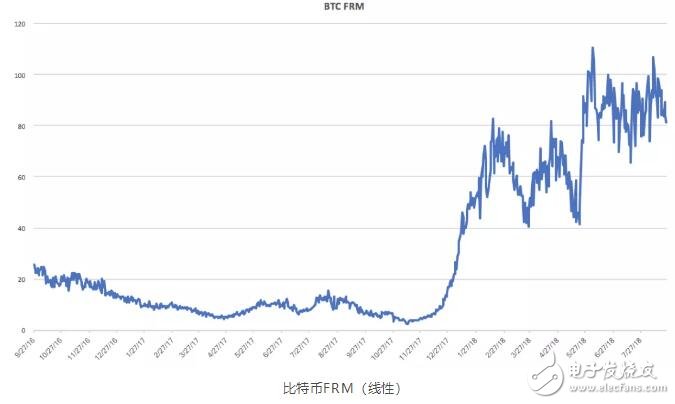

這是比特幣(BTC)在過去兩年的FRM。

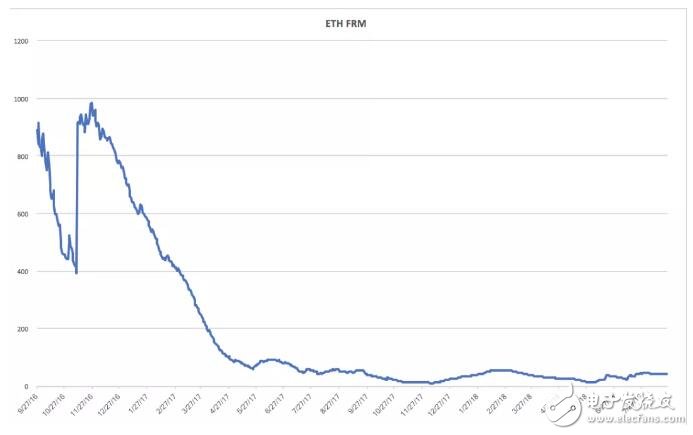

這是同期的以太幣(ETH)FRM:

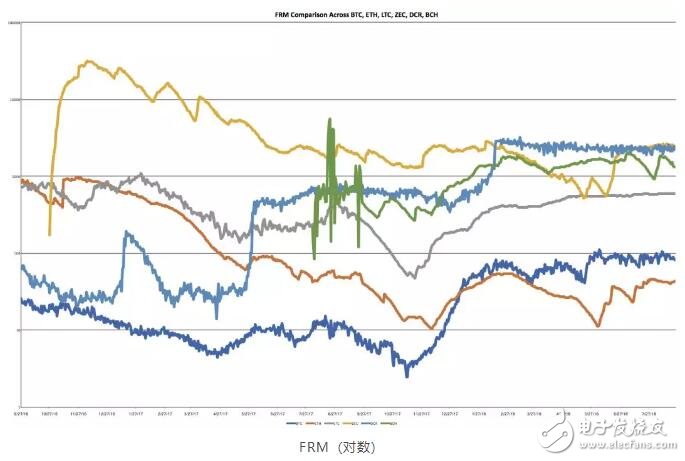

以下是BTC、ETH、萊特幣(LTC)、Zcash(ZEC)、Decred(DCR)和比特幣現金(BCH)的FRM。

從上面的圖表中可以得出什么信息?

1. ZEC、DCR和BCH都具有1000倍以上的FRM:

請記住:這意味著在沒有區塊獎勵補貼的情況下,要達到當前的安全預算水平,每條鏈的交易費收入必須達到1000倍以上。

2. BTC的FRM正在崛起:

就在兩年前,比特幣的FRM還是26。到2017年11月,它低到了2。(注:見譯者補充2)從那時起,FRM已上升了40倍至80-90的范圍。

3. ETH的FRM正在下降:

在2016年9月,ETH的FRM為891倍。如今,它在被測量的資產中具有最低的FRM——43倍。ETH的FRM也是唯一一個在今天比在2017年7月低的FRM。

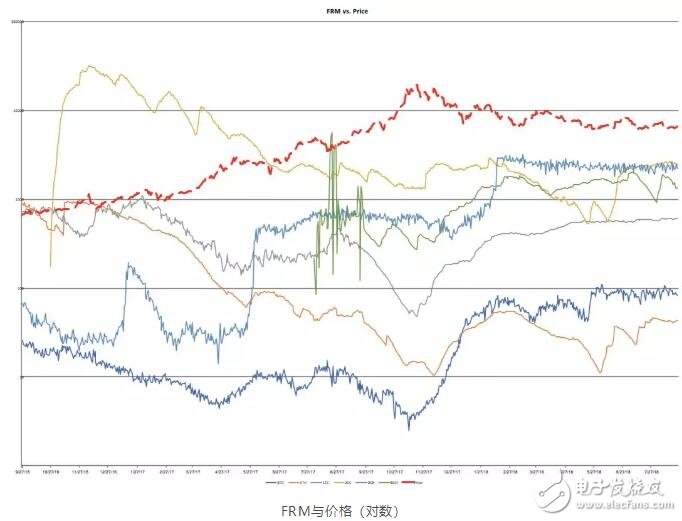

交易費率倍數相關性

FRM和價格之間的相關性如何?我們期望相關性看起來像什么?

在本次演算中,我將使用比特幣價格作為市場價格的代理。

期望的相關性:

我們自然會期望多數價格走勢與FRM之間存在強烈的負相關關系:

任何方向的強價格行動通常伴隨著交易量的激增 →

更多交易量表明更多人將資產轉移到交易所 →

更多人使用加密資產進行交易意味著更高的交易費收入 →

更高的交易費收入意味著更低的FRM

想要的相關性:

我們自然想要價格和FRM之間0相關性。

在一個完美的世界里,供應有上限的資產的FRM將隨著時間的推移繼續下降,最終達到接近1的水平,即交易費收入占礦工總收入的100%。

實際的相關性:

相比想要的相關性,實際的相關性更接近期望的相關性。

每種資產的FRM在2017年11月17日至18年1月的(注:價格)歷史最高期間觸底。

與去年同期相比,ETH是今天唯一擁有較低FRM的資產。 盡管事實上年初至今ETH價格實際上下跌了 50 美元,即18% 。

與此同時,盡管價格上漲了 47%,比特幣FRM的年初至今也增長了7倍。

這意味著什么呢?

目前市場并未充分重視作為一種指標的FRM。BTC的價格是ETH的5倍(注:可能原文有誤),但沒有一種特別令人信服的途徑將交易費收入乘以87倍,而這是維持當前水平的安全所必需的。

BTC的價格上漲不會催化使用。也許它鼓勵囤幣:畢竟,這是奧地利學派的方式。但這可能會對比特幣造成最終的損害,因為礦工收入,即安全預算,仍在繼續消耗。

相反,ETH的價格下跌并不是使用的障礙。盡管價格大幅下跌,但ETH交易手續費收入繼續呈上升趨勢,表明投機之外的使用率呈上升趨勢。

向前進

在評估區塊鏈及其原生數字資產的長期價值主張時,首先必須考慮它對攻擊的彈性。如果確保51%的算力——或者權益證明鏈的權益——并不是非常昂貴,那么區塊鏈的數字資產就毫無價值。

如果采用去通脹貨幣政策的區塊鏈在未來幾年內不會大幅增加交易費收入,那么它們注定會消失得無影無蹤。從長遠來看,交易費市場是唯一重要的市場。

另一種方法是改變貨幣政策以保留一定程度的區塊獎勵,盡管這種通脹補貼將限制資產作為長期價值儲備的吸引力。

我希望本文能夠鼓勵進一步探索鏈的安全,并期待讀者改進計算FRM的方法。

來源:?BixinInstitute

工商網監

工商網監

評論