電子發燒友App

電子發燒友App

引言

當筆者動手寫這篇文章時,想起了上世紀1994年2月某一天的北京人民大會堂,在這里有一場重要的商業活動即將開始,這就是Cadence進入中國的開幕式。主席臺上一條大紅標語通欄寫的是:”Cadence Come to China”,宣布這家全球重磅級EDA供應商開始進入中國市場。

Cadence,一個全球重要的EDA生產商,也是最早一家進入中國市場的EDA供應商。

Cadence進入中國是在上世紀九十年代,正是中國半導體開始起步的階段。這個階段有兩個標志:一個是國家908項目,以無錫華晶6英寸線為中心,全國建立10家Fabless設計中心(后來擴展到20幾家,涵蓋了IC企業、整機企業、國防研究所和大專院校等)。這是第一次從國家層面布局中國半導體產業鏈。第二個標志是80年代末、90年代初清華大學微電子所徐葭生教授領導的團隊開發出16K(2K×8)NMOS-SRAM,該電路采用3μmNMOS雙層布線工藝。當時國內的半導體制造骨干企業共有五家:無錫華晶、紹興華越、上海貝嶺、上海飛利浦、北京首鋼日電。

我當時所在的某國防研究所代表了行業最高水平的是一條3英寸3微米CMOS工藝線(在CMOS成為主流工藝前是NMOS工藝)。這就是Cadence進入中國時的半導體市場背景。

EDA進入中國的意義

在Cadence進入中國的第二年,另兩家EDA廠家Synopsys和Mentor Graphics也悄悄進入中國。在九十年代,中國的集成電路設計EDA市場基本被這三家瓜分,只是在設計工具的不同領域各領風騷而已。國產軟件熊貓只占有極小的一部份領地。

EDA進入中國的最大意義,是使得國內集成電路設計工具開始與世界接軌,結束了過去依靠半手工半自動化的CDA(計算機輔助設計)時代。設計工具的改善,使得我們在設計手段方面開始向世界水平靠攏,也在一定程度上加快了我們的集成電路設計水平。

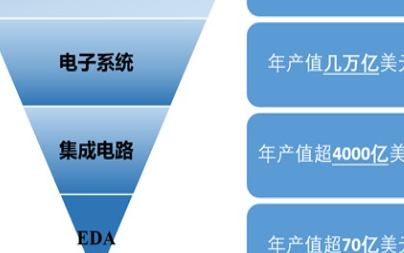

EDA今天在計算機、通信、航天航空等領域的作用已不可置疑。在1993年時整個EDA市場還很小,只有19億美元,到2018年達到97億美元,估計2019年將超過100億美元。

隨著集成電路規模的極大發展,現今的芯片設計已經達到萬億門級的集成度,再憑手工完成是一件不可思議的事情。專門為芯片設計工程師提供邏輯綜合、布局布線、仿真和驗證工具的EDA行業已經成為整個半導體行業生態鏈中最上游、最高端的節點。

EDA作為集成電路設計的基礎工具,大致經歷了三個發展階段:

第一階段是CAD時代,CAD即計算機輔助設計。在二十世紀七十到八十年代,設計人員依靠手工完成電路圖的輸入、布局和布線。由于這一時期的電路集成度不高(幾百到上千個晶體管),依靠手工在坐標紙上描繪出晶體管圖形(版圖),輸入到圖形發生器再用“刻紅膜”的方式制做光刻版。到了70年代中期,可編程邏輯技術出現了,開發人員嘗試將整個設計工程自動化,不再僅僅滿足于完成光刻掩模版的出圖。這個時期的CAD主要功能是交互圖形編輯,晶體管級版圖設計、布局布線、設計規則檢查,門級電路模擬和驗證等。這是EDA的雛形時期。第二階段是EDA走向商業化。這一時代的特點是可編程邏輯器件開始成熟,這一階段的標志是卡弗爾。米德和琳。康維在1980年發表的《超大規模集成電路系統導論》。該論文第一次提出用語言編程的方式設計芯片,在這一思想萌發下的硬件描述語言VHDL和Verilog產生了,這為EDA的商業化打下非常好的基礎。時至今日,盡管所用語言和工具仍在不斷發展,但通過編程語言設計、驗證電路,利用工具綜合得到底層物理設計的途徑,仍然沒有改變。這一時期,EDA開始走向商業化。第三階段是系統設計階段。九十年代,隨著硬件語言的標準化和集成電路設計方法的不斷發展,推動了EDA設計工具的普及和發展。這個時期出現了設計方法的各種流派:全定制設計、半定制設計,ASIC設計,標準單元庫、門陣列、可編程邏輯陣列等。這個階段,設計師開始從電路設計轉向系統設計,由于EDA工具可實現從系統行為級描述到系統綜合、系統仿真與系統測試,真正實現了設計的自動化。這個時期的EDA技術特征是高級語言描述、系統級仿真和綜合技術。這一時期正向(Top Down)設計方法成為主流。

進入21世紀后,EDA技術得到更大發展。主要特點是,在仿真驗證和設計兩個層面支持標準硬件語言的EDA軟件工具功能更加強大,更大規模的可編程邏輯器件不斷推出,系統級、行為級硬件描述語言趨于更加高效和簡單。

EDA主流廠商

經過近三十年的市場博弈,全球EDA市場的幾大玩家基本沒有變,還是前面提及的Cadence、Synopsys和Mentor Graphics,這三家壟斷市場的格局并沒有改變。只不過Mentor被西門子收購,名字變成了西門子Mentor。

二十多年來,這三家EDA公司似乎各守自己的地盤,在自己擅長的領域不斷深耕細作,三家在中國公司的人事也都互相友好,有些還在幾家之間跳來跳去,倒也相安無事。三家競爭而友好,在全球半導體技術和市場的動態變化中能一直保持相對平衡的格局,在業界也是一道另類風景。

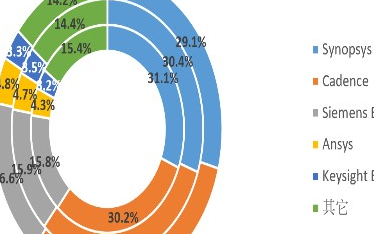

從規模來看,Synopsys目前全球最大,2018年市場份額32.1%,Cadence僅次于Synopsys,2018年市場占有率22.0%,Mentor Graphics的占有率在10%左右。

從技術上看,這三家EDA廠商各有自己的獨特優勢,或者說針對解決設計流程的重點有所不同。

如果粗略地劃分,EDA工具分為三部份:前端(Verilog數字描述、以及數模混合);后端(Place&Routing布局與布線);驗證(DRC/LVS 等)。

三大 EDA 供應商都能提供全套的芯片設計解決方案,包括模擬、數字前端(圖形編輯、邏輯綜合)、后端(Layout)、DFT(可測性設計)、Signoff 等一整套設計工具。Cadence 的強項在于模擬和混合信號的模擬仿真和版圖設計,Synopsys的優勢在于邏輯綜合、數字前端、數字后端和PT signoff,而Mentor的優勢是 Calibre signoff 和 DFT,在PCB設計方向更顯特色。

此外,Cadence 和 Synopsys 還提供 IP 授權(硬核和軟核),這對中小規模的設計公司很具吸引力。

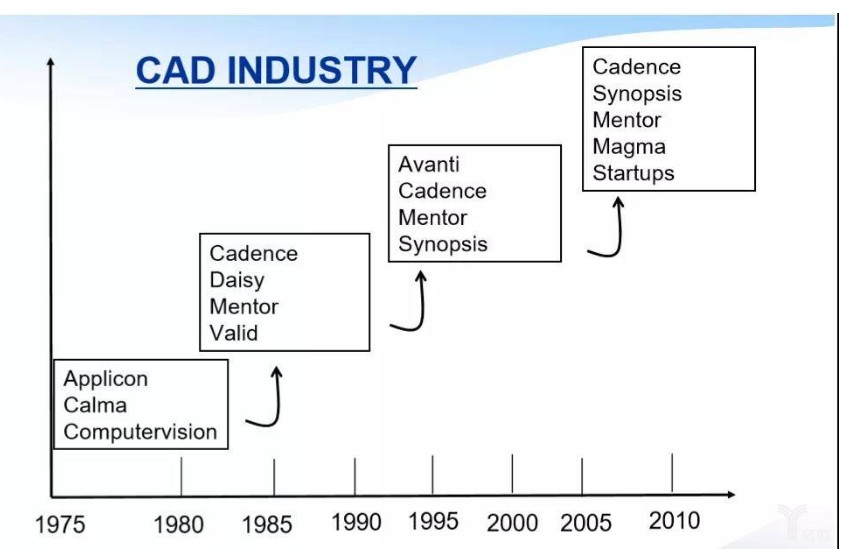

從歷史來看,EDA最早期的玩家是Calma、Computer Vision與Applicon幾家,曾在七十年代并駕齊驅。進入八十年代后,Mentor Graphics、Daisy、Valid開始崛起。日后還有一個Avanti,就是那個后來與Cadence有過一場曠日持久訴訟的公司,Avanti敗訴后被Synopsys收購。

經過二十多年的市場競爭,存活下來并發展壯大的還是這三家公司。Cadence、Synopsys和西門子Mentor這三家公司占據了全球EDA市場近70%的市場份額。

從這三家最近幾年在中國的布局,可以看出EDA正在朝一個系統化、本土化方向發展。2017年底Cadence與南京市政府合作,投資上億元成立“南京凱鼎電子技術有限公司”,就是為了研發和技術支持更加本土化。Synopsys更加雄心勃勃,在武漢設立一座新思科技武漢全球研發中心,并于2019年12月落成啟用。新思科技全球總裁陳志寬形容這座研發中心,“電子設計進入新時代,新思科技武漢全球研發中心落成是新思科技在中國發展的重要里程碑。”在這之前,Synopsys武漢的研發中心已經運行了7年。

國內EDA企業狀況

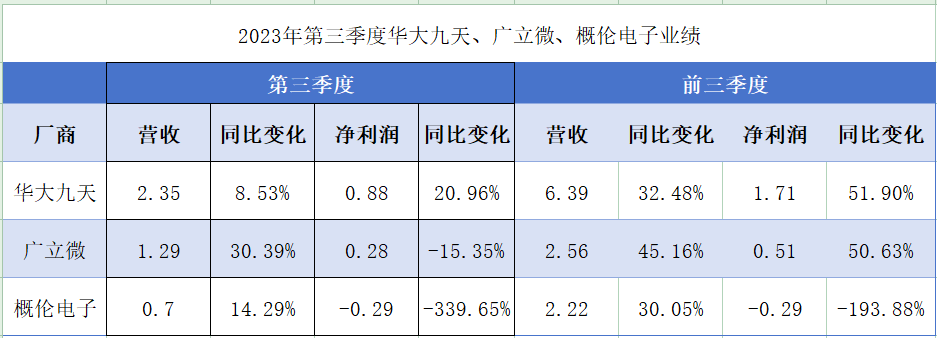

談到國內的EDA行業,首先要說的是華大九天,即我們業界非常熟悉的命名為“國寶級”的熊貓IC CAD系統。

華大九天成立于2009年,其前身是原華大電子“熊貓”EDA設計平臺。這個平臺曾承擔過國家重大科技攻關研發項目熊貓IC CAD系統的研發,并獲國家科技進步一等獎,雖然獲獎但在市場化道路上充滿了艱辛和坎坷。在九十年代國家908項目的推動下,作為國家布局的設計中心都曾購買過熊貓系統,但隨著幾家國際巨頭公司的進入,它的市場化道路更加艱辛。

作為國家隊,華大九天目前已發展成為我國規模最大、技術最強的EDA龍頭企業。可以提供全流程數模混合信號芯片設計系統、SoC后端設計分析及優化解決方案、平板(FPD)全流程設計系統、IP以及面向晶圓制造企業的相關服務,其客戶覆蓋國內眾多集成電路企業。

另一家有特色的EDA公司是山東濟南概倫電子科技有限公司。概倫于2010年3月成立,產品包括電路仿真/良率導向設計技術和半導體器件模型/噪聲測試解決方案,下一步產品方向為新一代大規模高精度仿真及設計驗證平臺、針對納米級制造技術的半導體器件建模庫平臺及測試驗證系統等。

概倫公司的發起人劉志宏,曾在美國硅谷與胡正明團隊合作,開發了BSIM3仿真模型,后來的BSIMPro SPICE就是以此為基礎發展得來。劉志宏博士曾擔任Cadence全球副總裁。

最近概倫電子收購博達微科技,博達微主要產品是測試領域的半導體測試系統,以及人工智能算法為核心的半導體測試方案、器件模型以及物理驗證工具。兩家公司過去既是競爭對手,也是合作伙伴,這次收購有助于發揮雙方各自特長,互補共贏。也是中國EDA行業的一件好事。

廣力微是一家專門為半導體企業提供性能分析和良率提升方案的公司,2003年成立,總部設在杭州。提供基于測試芯片的軟硬件系統和整體解決方案,可用于高效測試芯片自動設計、高速電學測試和智能數據分析的全流程平臺,該平臺可有助于提高集成電路性能、良率以及穩定性。

蘇州芯禾科技是一家專注EDA軟件、集成無源器件IPD和系統級封裝SiP研發的公司,2010年成立。可為芯片設計公司和系統廠商提供差異化的軟件產品和芯片小型化解決方案,包括高速數字設計、IC封裝設計、和射頻模擬混合信號設計等。

九同方微電子有限公司,總部設在武漢,簡稱“九同方”,很容易讓人想起“九頭鳥”,成立于2011年。擁有16名留美博士核心研發團隊。提供完備的IC流程設計工具,從電路原理圖設計、電路原理仿真(超大規模IC電路、RF電路),到3D電磁場全波仿真的IC設計全流程仿真能力。

其他還有一大批中國本土EDA廠家,如:天津藍海微科技,產品為layout相關EDA點工具與服務;成都奧卡思,由三位硅谷中國博士于2016年在硅谷創立,2018年落地成都高新區。主要產品驗證工具,包括功能特性驗證的AveMC與全流程設計平臺MegaEC;深圳鴻芯微納,2018年成立,曾用名“深圳阿凡達微納技術有限公司”(還是阿凡達好啊,你看阿里巴巴,名字起得好很重要!),其產品主要為Place&Routing相關工具;蘇州珂晶達電子,2011年成立。產品是半導體器件仿真、輻射傳輸和效應仿真等技術領域的數值計算軟件和服務。

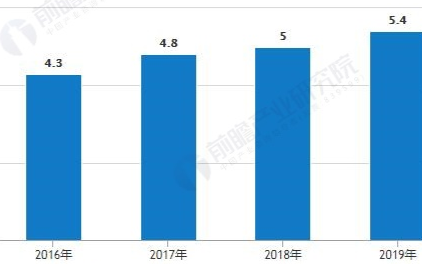

2014-2019年Q1全球EDA行業市場規模及增長(來源:公開資料整理)

除了企業,在高校也有從事EDA軟件研發的團隊。例如清華大學計算機系EDA研究室和復旦大學專用集成電路與系統國家重點實驗室。

清華大學計算機系 EDA 研究室成立于 70 年代初,主要研究高層次綜合、驗證和模擬,互連規劃與優化,時鐘網絡優化,布圖布局、布線和寄生參數提取等。華大九天先后與清華大學、復旦大學、浙江大學、福州大學等聯合建立“華大九天實驗室”。深圳國微與西安電子科技大學聯合最近成立“西電國微EDA研究院”。

縱觀國內EDA企業,從數量上看已經不少,但相對比較分散,個體還比較小。對于EDA這個小眾市場,全球三家就可以做到70%占有率。我們多數EDA公司除了華大九天以外,起步都比較晚。在前有虎、后有狼包抄的市場中,后生雖然可畏但奮力追趕勢必是一件很辛苦的事。所以追趕必須必須要有重點,不能全面出擊。

中國EDA行業最難的突破點應該是人才。全球EDA從業人員從2017年3.72萬人增加到2018年4.28萬人,增加了0.56萬人。雖然人數在增加,但作為芯片/集成電路產業鏈的最前端,EDA軟件領域的研發人才相對于其他環節的人才是少之又少。

另一條路是整合購并,通過整合購并的模式使EDA產業更加集中,產業分工更加合理。大魚吃小魚,強者恒強在EDA行業也是一條顛覆不破的真理。從這點來說,概倫收購博達微無疑是一件非常好的先例。

結 語

中國的EDA企業正處在一個“夾縫中求生存”的局面,但同時也面著巨大的機遇。隨著半導體制造中心向中國大陸轉移,EDA產業的重心也會向中國轉移。正像Cadence和Synopsys不斷擴大在中國的研發能力一樣,我們已經意識到EDA軟件人才培養的重要性。可以預見,本土的EDA產業在不斷學習和不斷提高的市場化大潮中,也會逐漸成長壯大起來。

后 記

在這篇文章寫作即將收尾的一個中午,我在所工作的軟件園地下餐廳用餐,偶遇一位來自中原河南焦作的小伙子。聊天中得知他的公司叫永中,總部在無錫(軟件園飛魚座),他們公司在開發一款中國本土的Office軟件,開發已經持續了20多年,目前有500多人的團隊。據小倪說,像他這樣的公司還有一家金山,就是我們熟悉的金山詞霸那家公司,在開發金山WPS,這也是一種基礎文字處理辦公軟件。我想,我們中國的EDA軟件公司什么時候能夠堅持20多年,可能到那時只剩2~3家企業了,那時候也許離成功的希望就更大了。堅持研發,自主創新,只有這樣我們才能在EDA領域做到與世界級的巨頭抗衡。別無他路。

工商網監

工商網監

評論