電子發燒友App

電子發燒友App

我們花了很多時間去考慮可以把哪些技術選作服務器、存儲器、網絡的核心,從而形成下一代平臺的基礎。當然,屆時那些新老應用程序都可以在這個數據中心上運行。而技術本質上也是有趣的,我們同時也認識到,提供技術的公司不但需要開拓國際市場的能力,還要能夠推動形成群聚效應,才能帶來最大的收益。

正是基于這一點,因此我們要考慮IBM在數據中心的命運。

在許多其他方面,大家早已承認了藍色巨人在建立現代計算平臺時所扮演的重要角色。但是在數據中心領域,IBM或許需要尋找一種方法重回這個“游戲”,提供能完全替代芯片巨頭Intel的技術棧。這就意味著IBM不但需要擁有數據中心的服務器和存儲處理能力,還要將其霸權延伸到網絡。

為了達到這個目的,我們認為IBM可以收購圖形處理芯片制造商Nvidia,FPGA制造商Xilinx,以及網絡芯片和交換機制造商Mellanox Technologies。

我們知道你在想什么。這對IBM可能是件好事,但對于OpenPower聯盟(OpenPower聯盟是IBM在超大規模數據中心運營商Google的幫助下組件的)中三家重要的硬件合作伙伴Nvidia,Xilinx, 以及 Mellanox來說,這就不是什么好事了。

老實說,這三家公司在各自的競爭中都表現得不錯。OpenPower努力的方向或許只不過是建立一種足夠緊密的聯合,將有趣和創新的系統推向市場。但我們認為,努力構建一個靈活的平臺是OpenPower聯盟的最終目標,而更緊密地聯合這四家公司的核心技術,則可以顯著地增強和加快進度。當然,屆時IBM設計的Power系列處理器,它將與Nvidia Tesla GPU,Mellanox InfiniBand和以太網交換器,以及Xilinx UltraScale Virtex和Kintex FPGA結合,發揮最大功效。

我們認為,Power架構與ARM架構的各種處理器(如Applied Micro, Cavium和高通)一樣,都有很好的機會替代數據中心中的x86架構。但這并不意味著可以通過小打小鬧去搶奪目前占有服務器市場份額高達99%的Intel Xeon架構的市場。坦白說,這并不會是一件容易的事情。我們認為,如果Power架構和ARM架構分別能獲得數據中心5%的市場,那就非常幸運了。但就是這5%也遠遠低于IBM為各種OpenPower產品設定的10%到20%的出貨份額,更遠低于ARM控股為其服務器合作伙伴設定的25%的份額。

到2020年前后,如果Intel Xeon在服務器市場的出貨份額真的降至55%~65%,那對于Intel Xeon來說,絕對是一個不能承受之殤。另外,如果AMD的Opteron處理器“Naples(那不勒斯)”系列能在今年上市,并且價格、性能、和發熱方面表現良好的話,那么到2018年,AMD則有望拿下服務器市場5%~10%的份額。假設今年晚些時候Intel的Skylake Xeons處理器價格高昂的話,那么AMD將會做得更好。

但就目前而言,讓我們把AMD及其可能性放在一旁,看看如果IBM真的成為OpenPower聯盟的計算和網絡平臺提供,結果會是如何?

我們不會技術討論開始,這些會在后面的文章出現。這次我們先從這種聯合的財務狀況開始分析。探討這種聯合對于IBM的硬件收入有什么影響?要知道,IBM的硬件收入已經連續5年下滑了。

這顯然會讓IBM成為銷往世界各地的商用機器的元器件供應商。還會給藍色巨人一個打破數據中心平臺的傳奇故事,這甚至會讓持續走低的System z主機起死回生。畢竟到今年4月,它就年滿53歲了。

網絡使集群成為一個系統

我們傾向于關注計算,所以讓我們先看看Mellanox,他們已經為自己規劃了明確的商機,從交換機和適配器芯片的供貨商(有時提供交換機和適配器),轉變成為高性能計算中心、云建設者、超大規模數據中心運營商。

Mellanox是將InfiniBand架構(IBM和Intel 在20世紀90年代后期建立聯盟,將InfiniBand當做下一代I/O 。那時起,這種架構被認為是所有系統的核心)商業化的領導者之一。Mellanox經過多年的發展,已經從一家小廠商成長成為頂端的一股不可忽視的力量。且Mellanox 始終位于寬頻領域的前沿,其100 Gb/秒的速度讓他可以在InfiniBand和以太網平臺上領先于競爭對手。去年秋天,Mellanox 更是發布了200 Gb/秒的InfiniBand交換機和與之匹配的服務器適配器,它們將會在年底上市。

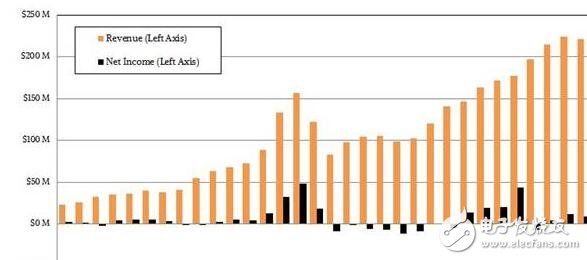

Mellanox(注:黃線為收入,黑線為利潤)

2010年11月以2.1億美元收購InfiniBand的競爭對手Voltaire的交易肯定有助于Mellanox推動其業務。而該公司近年來在以太網交換芯片和交換機整機供應商上的投入已經取得了回報。而在超大規模量級,Mellanox將會推動與Broadcom形成25G以太網聯盟,促進以太網交換機芯片工程的變革,從而更好地適應其低功耗和低成本需求。

雖然Mellanox現在的年銷售額只有寒酸的不足10億美元(這個數字是自大衰退以后的10倍)。而在將200 Gb /秒帶到了InfiniBand市場,與Intel的Omni-Path在HPC和超大規模數據中心方面展開競爭之后,Mellanox更是面臨利潤壓力。但前途卻是一片光明的。

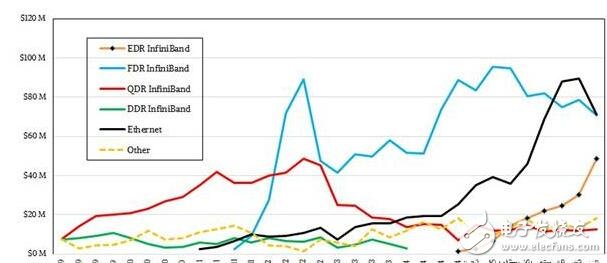

感謝在2015年9月以8.11億美元收購了網絡加速處理器的制造商EZChip,Mellanox已經能夠顯著加強其以太網相關業務。整個2016年,以太網產品銷量已經接近甚至超過了56 Gb/秒的FDR InfiniBand產品。 Mellanox預計,到2017年,50 Gb /秒和100 Gb /秒的以太網產品,以及100 Gb /秒的EDR InfiniBand交換機將會冉冉升起,而對于200 Gb /秒的HDR InfiniBand,它將在年末首次亮相并開始開始新一輪的循環 。

IBM(或藍色巨人創立的OpenPower公司)的計策是使Mellanox 的InfiniBand和以太網產品更廣泛地適用于企業,從而幫助這些企業提高利潤。這也是思科(Cisco)在和使用Broadcom,Cavium,Mellanox,以及Barefoot Networks等商業芯片的新貴公司激烈競爭之后,還能夠保持相對較高的利潤率的原因。

向Power9處理器添加不同的計算

IBM即將推出的Power9處理器,將會在今夏與 Intel的Skylake Xeons和AMD的Naples Opterons一同競技。它將是一頭野獸,因為它配備了頻率高達4Ghz的24核心。另外,它還配備了矢量協處理器以及大量的內存控制器,每個插槽擁有120GB /秒或230GB/秒的內存帶寬。根據您選擇的Power9芯片,你可以在無需任何加速器的幫助下使用Power9運行應用程序。 但IBM認為,所有工作負載將以某種方式加速,原因有二,一是需要精確地將硬件調整到軟件,二是摩爾定律對于計算的限制。

這就是為什么Power9的芯片上集成了NVLink 2.0和“Bluelink”OpenCAPI 3.0外設端口,其運行速度也高達25Gb/秒。這些接口將Power9連接到如GPU和FPGA這樣的外置加速卡進行復雜計算。既然要連接,IBM為什么不收購它們連接到的公司呢?

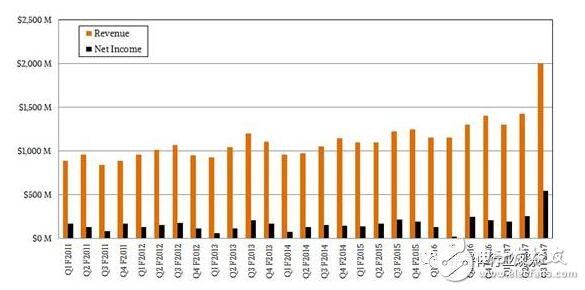

Nvidia尚未公布其2017財年第四季度的財務業績,因為該財季1月才結束。(本周四將會公布,我們會告訴你一切。)但是我們編制了自2011財年以后的數據,以了解公司的收入和利潤以及產品線的銷售情況。以下是收入和利潤圖表:

英偉達的營收和利潤(注:黃線為收入,黑線為利潤)

是的,正如我們先前的報道,Nvidia在2017財年第三季度出現了驚喜。這主要得益于“Pascal”GPU顯卡系列和Tesla計算加速平臺的瘋狂。這些產品使得Nvidia季度營收首次打破了20億美元的銷售額,帶來了5.42億美元的利潤。Nvidia的Tesla計算平臺收入的大約一半是由深度學習推動的,其余則來自傳統超級計算應用程序的加速,以及其他應用于企業大規模并行系統(如集群風險分析和高速交易系統)。

Nvidia在過去的幾年里勉強突破了各類產品的銷售記錄。再次,我們沒有展示大衰退時的數據。下圖是Nvidia各類產品的銷售額。

Nvidia的數據中心業務包括了應用Telsa系列的機器學習訓練、仿真、建模,以及遠程可視化GRID 適配器。截至去年11月1日的第三季度,Nvidia的數據中心業務幾乎增加了三倍,我們有理由相信它會在2017年1月結束的第四季度也瘋狂增長。我們預測,由Tesla加速器主導的數據中心業務本季的銷售額接近10億美元。驚人的是其毛利率也在65%以上,這就是Nvidia的利潤增長速度比過去一年或幾年的收入快得多的主要原因之一。

不難發現,Nvidia數據中心業務的營業收入約占總收入的50%,順便一提,Intel的數據中心團隊在良好的季度的營業收入所占比例也是這個數字。Nvidia并未報告其各個部門的營業利潤,但卻暗示了這些。

計算公司想要部署的不只是CPU和GPU而已,他們已經在網絡設備里的ASIC旁邊部署FPGA多年,以加速某些功能,而在過去的十年中,FPGA一直以自己的方式慢慢地、有條不紊地進入數據中心。

原因很簡單。對于任意給定的算法,FPGA可以比運行操作系統和執行相同工作軟件棧的CPU速度更快。不過麻煩的是FPGA很難編程,但是我們已經做了很多工作來加速代碼的編寫過程。(是的,這是故意這樣寫的。)

Intel 在2015年6月花費了驚人的167億美元收購FPGA制造商Altera,這使得Altera在FPGA領域的主要競爭對手Xilinx成為了默認收購目標。令人驚奇的是,AMD, IBM, Nvidia,Broadcom,以及咄咄逼人的對沖基金,都未收購Xilinx。

銷售FPGA不是一件容易的事,但它對于Altera和Xilinx都是一個好的選擇。而對于FPGA領頭羊Xilinx來說,即便它已經經歷了幾個主要的產品變化,但FPGA還是能夠讓他們獲得相當穩定的收入和利潤率。

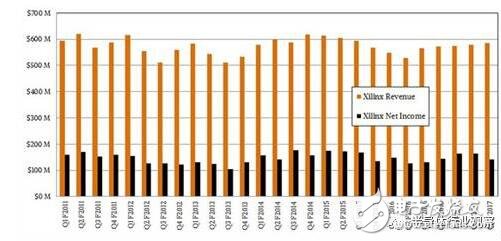

Xilinx的營收和利潤對比(注:黃線為收入,黑線為利潤)

在截至2016年12月的最近12個月中,Xilinx 的收入為23億美元,帶來了6.14億美元的收入。這是良好,多樣,和健康的業務,Xilinx 擁有32.5億美元的現金儲蓄證明了這一事實。

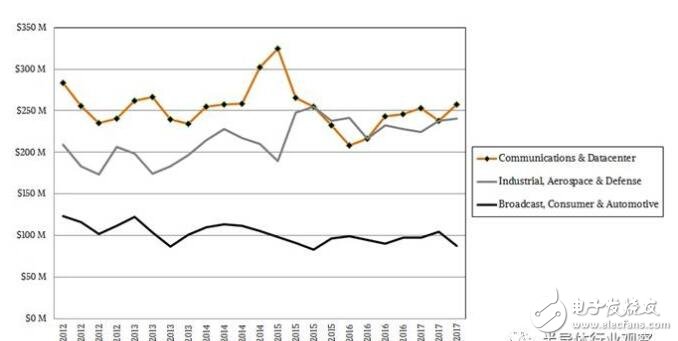

以下是Xilinx產品按行業細分的銷售額情況:

Xilinx產品的營收(按行業細分)

Xilinx提供了四個FPGA系列產品:低端的Spartan和Artix器件,中端的Kintex器件和高端的Virtex器件。Virtex和Kintex FPGA是UltraScale系列中的品牌,由于應用了最新的20納米和16納米工藝技術,所以讓其嫉妒適合數據中心工作的因素。

通過收購這三家公司,IBM將擁有在多樣性的工作流程上構建現代系統的所有組件,并且能夠像Intel通過收購Fulcrum Microsystems,QLogic和Cray的網絡業務,以及Altera的計算資產和機器學習芯片公司Nervana Systems那樣來對沖其賭注。

Mellanox,Nvidia和Xilinx的聯合本身就是強大的。 如果你將Nvidia、Mellanox、 Xilinx的財報放在一起,那么在2016年,聯合公司的銷售額為93.1億美元,增長20.4%,凈收入占收入的19.7%,增長48.1%。這樣的收入和利潤是藍色巨人在其非主機業務中所無法獲得的。

在接下來的文章,我們將考慮IBM購買這三家公司的技術因素,以及更詳細地了解這將會如何改變藍色巨人。

注意:也可能存在其他既有效又有趣的組合。 Nvidia可以收購Xilinx。 AMD可以收購Xilinx。他們二者都可以收購Mellanox和Xilinx。你可以將鎂光科技混入其中,探尋更多樂趣。但是有一種方式,我們認為計算越來越接近存儲和網絡,如果有人希望與Intel競爭,這將迫使競爭方式發生一些變化,即把一切堆放到一起。

工商網監

工商網監

評論