電子發(fā)燒友App

電子發(fā)燒友App

根據(jù)一篇來自商業(yè)顧問機(jī)構(gòu)Capitol Forum的報(bào)告,高通(Qualcomm)以390億美元收購恩智浦半導(dǎo)體(NXP)的大規(guī)模收購案恐怕出現(xiàn)變量──該報(bào)告指出這樁有待批準(zhǔn)的交易可能遭遇雙重阻礙,其一來自中國商務(wù)部,其二來自美國政府的外資投資審議委員會(huì)(CFIUS)。

Capitol Forum報(bào)告的作者,律師Ashley Chang接受EE Times編輯訪問時(shí)表示,她的報(bào)告并不是認(rèn)為中國商務(wù)部將扼殺這樁交易,而是有可能基于產(chǎn)業(yè)發(fā)展策略向高通與恩智浦兩家公司提出剝離某些資產(chǎn)的要求,否則就以延長(zhǎng)審查期限來阻撓合并案完成;至于CFIUS則是可能以「高通與(或)恩智浦將敏感技術(shù)銷售給中國做為讓步」為理由,反對(duì)這樁交易。

有幾位半導(dǎo)體產(chǎn)業(yè)專家以及中國產(chǎn)業(yè)界人士也認(rèn)為,高通-恩智浦合并案越來越高的不確定性,并不只是受到中國政府影響,還有來自新上任的美國川普(Trump)政權(quán),因?yàn)楹笳叩馁Q(mào)易政策似乎正快速轉(zhuǎn)向「硬式外交」。

美國夏威夷東西中心(East-West Center)資深院士Dieter Ernst接受EE Times訪問時(shí)表示,他擔(dān)憂川普政府將會(huì)使得美國的「經(jīng)濟(jì)細(xì)微差異(economic nuance)」喪失:「我們可以預(yù)測(cè)、猜想所有我們認(rèn)為這樁交易以及產(chǎn)業(yè)可能會(huì)發(fā)生的狀況,但在這個(gè)政權(quán)之下,看來一切都趨向于只強(qiáng)調(diào)強(qiáng)大的武裝。」

以下讓我們來一一檢視高通-恩智浦合并案可能遭遇的障礙。

來自中國商務(wù)部的風(fēng)險(xiǎn)

第一個(gè)問題是:中國商務(wù)部以往曾經(jīng)否決過企業(yè)合并(M&A)案件嗎?對(duì)此Ernst表示:「并沒有,在中國政府各部門中,商務(wù)部直到最近都是對(duì)于國際整合的態(tài)度最開放的;」而商務(wù)部的反壟斷審查紀(jì)錄也顯示并沒有任何與電子產(chǎn)業(yè)相關(guān)的M&A案件被駁回。

不過Capitol Forum報(bào)告作者Chang指出,根據(jù)中國的反壟斷法案,商務(wù)部是對(duì)中國國務(wù)院報(bào)告;而不同于美國司法部或是公平貿(mào)易委員會(huì)(Fair Trade Commission)的反壟斷審查:「大部分都是不受政治影響;」中國商務(wù)部必須在任何時(shí)候都以更大的中央政府目標(biāo)來調(diào)整決策。

今日中國中央政府的目標(biāo)就是扶植本土半導(dǎo)體產(chǎn)業(yè),基于這個(gè)使命,還有最近幾個(gè)月以來幾樁還未通過中國政府批準(zhǔn)的大型半導(dǎo)體M&A案件,因此如果中國商務(wù)部拿通過高通-恩智浦合并案來換取中國想要的東西,一點(diǎn)也不令人驚訝。

產(chǎn)業(yè)專家們認(rèn)為,高通-恩智浦的合并案對(duì)中國來說,是一個(gè)在「硬式協(xié)商」中展現(xiàn)其強(qiáng)勢(shì)的大好機(jī)會(huì),其目標(biāo)就是從高通或是恩智浦取得特定的業(yè)務(wù)或是智財(cái)(IP)。

中國的半導(dǎo)體產(chǎn)業(yè)發(fā)展目標(biāo)(來源:IBS)

高通-恩智浦可以與中國交換的籌碼?

那么第二個(gè)問題是:高通或是恩智浦有什么業(yè)務(wù)或是技術(shù)是可以剝離,或當(dāng)做交換中國商務(wù)部批準(zhǔn)兩家公司合并的籌碼?對(duì)此市場(chǎng)研究機(jī)構(gòu)IC Insights的資深分析師Rob Lineback表示:「我想了半天也想不出恩智浦有什么業(yè)務(wù)是可以被“立即犧牲”,剝離出去讓中國投資者或是芯片業(yè)者接手的…」

Lineback首先想到的,是恩智浦的智能卡微控制器部門;但這也是說比做簡(jiǎn)單,因?yàn)椋骸赣泻芏嚓P(guān)于安全性應(yīng)用的顧慮,例如政府核發(fā)的身分證、電子護(hù)照、駕照…等等;」他指出,恩智浦的智能卡微控制器業(yè)務(wù)年?duì)I收約10億美元,是該市場(chǎng)的領(lǐng)導(dǎo)廠商(全球市占率超過30%),排名在英飛凌(Infineon)、三星(Samsung)與意法半導(dǎo)體(STMicroelectronics)之前。

不過智能卡微控制器銷售成長(zhǎng)已經(jīng)有趨緩的跡象,Lineback表示:「原因有很多個(gè),包括智能型手機(jī)的無線支付技術(shù)越來越普及,以及美國的一線銀行首次發(fā)行智慧借貸卡、信用卡的活動(dòng)幾乎大多數(shù)都已經(jīng)完成(在2016年)。」

他猜測(cè):「高通與恩智浦的合并有可能會(huì)考慮剝離芯片卡相關(guān)產(chǎn)品,但保留安全技術(shù)與物聯(lián)網(wǎng)(IoT)應(yīng)用的IP;」在2015年12月完成合并飛思卡爾半導(dǎo)體(Freescale Semiconductor)之后,智能卡微控制器營收略超過恩智浦整體微控制器產(chǎn)品營收的四分之一。

不過Lineback強(qiáng)調(diào):「將智能卡微控制器部門做為剝離給中國投資者或企業(yè)的候選對(duì)象,最大的問題在于這些微控制器也被應(yīng)用于高度敏感的安全性相關(guān)領(lǐng)域;」這意味著可能換來美國監(jiān)管機(jī)構(gòu)對(duì)中國收購該智能卡芯片業(yè)務(wù)案件的嚴(yán)格審查,而這會(huì)更令高通頭痛。

光是在過去兩個(gè)月,高通就面臨三樁分別來自于韓國與美國政府之貿(mào)易委員會(huì)、還有大客戶蘋果(Apple)的法律訴訟案;高通被指控的罪名是壟斷蜂巢式通訊技術(shù),蘋果在美國與中國分別尋求10億美元與1.45億美元左右的損失賠償。而高通在不久前與中國在反壟斷案件達(dá)成和解,支付了9.75億美元罰款并針對(duì)中國市場(chǎng)銷售的手機(jī)調(diào)降授權(quán)費(fèi)用。

盡管高通在全球各地面臨龐大壓力與法律訴訟,產(chǎn)業(yè)觀察家仍懷疑該公司是否會(huì)愿意剝離任何核心芯片或授權(quán)業(yè)務(wù)部門,特別是高通的授權(quán)業(yè)務(wù)QTL,可說是其靈魂與心臟,必然是被持續(xù)保衛(wèi)的資產(chǎn)。

其他選項(xiàng)──那些企業(yè)的合并案付出了什么代價(jià)?

第三個(gè)問題是,如果什么方法都行不通,還有選項(xiàng)嗎?高通與恩智浦也許最終能與中國商務(wù)部達(dá)成協(xié)議,而詳情不會(huì)完整公之于眾?

對(duì)此Capitol Forum報(bào)告作者Chang的觀察是:「雖然美國聯(lián)邦貿(mào)易委員會(huì)/司法部(還有歐盟的審查機(jī)關(guān))傾向于強(qiáng)烈支持結(jié)構(gòu)性補(bǔ)救方案(structural remedies;編按:要求企業(yè)分拆業(yè)務(wù)),中國商務(wù)部已知也會(huì)采取行為性補(bǔ)救方案(behavioral remedies)。」通常涉及反壟斷訴訟的各方可能會(huì)同意接受行為性補(bǔ)救方案,而非直接將公司分割。

Chang解釋,所謂的行為性補(bǔ)救方案,是有單獨(dú)的條款要求企業(yè)額外保留某些資產(chǎn),然后獨(dú)立營運(yùn)合并的業(yè)務(wù),這樣的規(guī)定能阻礙企業(yè)享受效益,至少在中國境內(nèi);此外,該種補(bǔ)救方案還能涵蓋投資要求,通常包括產(chǎn)品線、研發(fā)與營銷,還有對(duì)專利銷售與授權(quán)費(fèi)用之限制,或是對(duì)漲價(jià)的人為約束。

***芯片設(shè)計(jì)大廠聯(lián)發(fā)科技(MediaTek)與晨星(MStar)在2012年提出的合并案就是中國出手阻撓的企業(yè)M&A案例之一,這樁聯(lián)姻直到2013年才獲得中國商務(wù)部的「祝福」。

Chang表示,聯(lián)發(fā)科-晨星合并案的審查程序拖了一年多,盡管美國聯(lián)邦貿(mào)易委員會(huì)與歐盟都拒絕調(diào)查,中國商務(wù)部還是與其額外簽署了一份為期三年的協(xié)議(設(shè)計(jì)一個(gè)特定業(yè)務(wù)部門);兩家公司無法在不經(jīng)過商務(wù)部的批準(zhǔn)下合并營運(yùn)或是在行動(dòng)上協(xié)作,并得同意接受商務(wù)部進(jìn)行每一季的監(jiān)測(cè)。

此外Seagate/Samsung、WD/Hitachi的合并案(分別于2011年12月與2012年3月獲得批準(zhǔn)),也是與中國商務(wù)部各自簽署了額外的協(xié)議才獲得最終批準(zhǔn),要求個(gè)案維持獨(dú)立業(yè)務(wù)營運(yùn),包括研發(fā)、制造、銷售、營銷與采購等等,而且這些協(xié)議并非過期自動(dòng)失效,涉及企業(yè)必須申請(qǐng)解除補(bǔ)救方案;Seagate/Samsung被允許在一年后申請(qǐng),WD/Hitachi則是得等兩年。

上述合并案在中國經(jīng)歷了漫長(zhǎng)的審查程序,才在2015年10月獲得商務(wù)部放行;恩智浦也有與中國商務(wù)部交手的經(jīng)驗(yàn),為了完成合并飛思卡爾,首先在2015年將RF功率半導(dǎo)體業(yè)務(wù)以18億美元出售給中國業(yè)者北京建廣資產(chǎn)管理(JAC Capital),2016年又將標(biāo)準(zhǔn)產(chǎn)品業(yè)務(wù)出售給JAC與智路資本(Wise Road Capital),后者成立了名為Nexperia的新公司。

恩智浦與中國商務(wù)部的協(xié)商細(xì)節(jié)無從得知,但顯然中國商務(wù)部藉由延長(zhǎng)特定企業(yè)合并案的審查程序,以迫使申請(qǐng)者撤回申請(qǐng)案并重新提案的情況并不罕見;這讓合并案中的企業(yè)能有更多的時(shí)間與中國商務(wù)部協(xié)商有效的補(bǔ)救措施,而不是只空等提案被駁回。

美國開始向中國學(xué)習(xí)?

而Chang表示,中國商務(wù)部以政策介入反壟斷調(diào)查的作法很容易受到詬病,諷刺的是,美國的新政府似乎有著越來越朝向「學(xué)習(xí)」中國商務(wù)部審查風(fēng)格的趨勢(shì),司法部與聯(lián)邦貿(mào)易委員會(huì)的反壟斷審查感覺受到越來越多政治壓力。

美國新任總統(tǒng)川普強(qiáng)調(diào)創(chuàng)造本土就業(yè)機(jī)會(huì),甚至是為消費(fèi)者帶來福利,這些一直都是美國反壟斷政策的終極目標(biāo);但Chang認(rèn)為,美國對(duì)企業(yè)合并案的審查程序?qū)?huì)越來越不可預(yù)測(cè)。

東西中心的Ernst也同意以上說法,他認(rèn)為一切都變得越來越不可預(yù)測(cè),中國與美國目前看來都越來越朝向采取神秘以及操控的政策:「在中國商務(wù)部與其他機(jī)構(gòu)的一些可信任消息來源現(xiàn)在都不愿意多談,顯示相關(guān)議題已經(jīng)變得越來越敏感;」簡(jiǎn)而言之:「我們將進(jìn)入開放貿(mào)易戰(zhàn)爭(zhēng)的時(shí)期。」

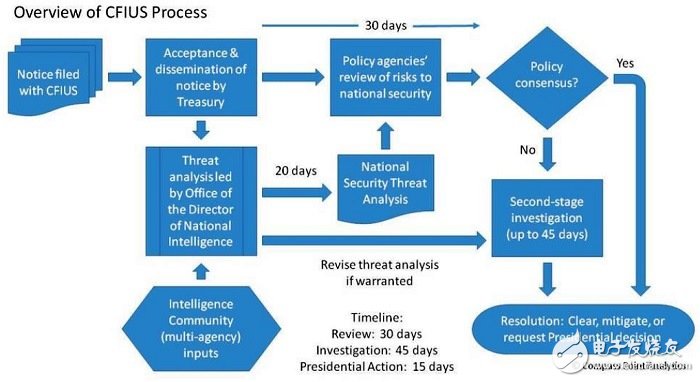

最后一個(gè)問題是,美國CFIUS審查程序會(huì)有什么風(fēng)險(xiǎn)?會(huì)變得更嚴(yán)格嗎?到什么程度?Chang的回答是:「每個(gè)人現(xiàn)在都在猜,」因?yàn)槊绹驴偨y(tǒng)才剛上任,讓整個(gè)情況變得非常難以解讀。

CFIUS的委員涵蓋美國政府多個(gè)部門(財(cái)政部、商務(wù)部、國防部、能源部、國土安全部、司法部、州政府、美國貿(mào)易代表處、科技辦公室),還會(huì)有一些非委員(例如國會(huì)的預(yù)算委員會(huì)、國家安全委員會(huì)…等等)、無投票權(quán)委員(情報(bào)局、勞工部…等)也會(huì)參與審查;這些機(jī)關(guān)的新任首長(zhǎng)人選大多數(shù)都已經(jīng)提名,但尚未完全確認(rèn)。

CFIUS審查流程(來源:Compass Point Analytics)

讓情況更進(jìn)一步復(fù)雜化的是,如Chang所言,參與CFIUS審查的并不會(huì)是各政府部門的首長(zhǎng),而會(huì)是較低層級(jí)的公務(wù)員,例如副首長(zhǎng)或是助理秘書;此外行政命令可以改變CFIUS審查的輪廓,總統(tǒng)也可以任命審查委員。有鑒于種種因素,CFIUS審查會(huì)往哪個(gè)方向搖擺,顯然是不可能預(yù)測(cè)的。

EE Times編輯在截稿前也聯(lián)系了恩智浦,詢問與高通之間合并案的現(xiàn)況,該公司發(fā)言人僅表示:「我們維持預(yù)期交易能在今年底完成,但對(duì)于主管機(jī)關(guān)審查程序不提供任何引導(dǎo)意見。」

編譯:Judith Cheng

(參考原文: Q‘comm-NXP Faces Trump, China Hurdles,by Junko Yoshida)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論