電子發燒友App

電子發燒友App

半導體是常溫下導電性能介于導體與絕緣體之間的材料。由其制成的器件統稱半導體產品,被廣泛地應用于電子通信、計算機、網絡技術、物聯網、汽車等產 業,是絕大多數電子設備的核心組成部分。半導體產品是信息技術產業的核心,是支撐經濟社會發展的戰略性、基礎性和先導性產業,也是電子產品的核心、信息產業的基石。半導體行業具有下游應用廣泛、生產技術工序復雜、產品種類多、技術更新換代較快等特點。

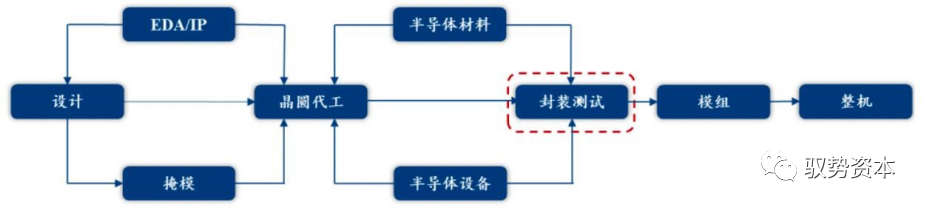

半導體行業呈現垂直化分工格局,上游包括半導體材料、半導體制造設備等;中游為半導體生產,具體可劃分為芯片設計、晶圓制造、封裝測試;半導體產業下 游為各類終端應用。

(資料來源:華海清科)

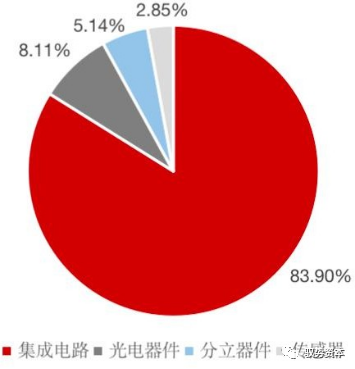

集成電路是半導體最重要構成部分,占比超 80%。半導體產業按產品類別可分為集成電路、光電子器件、分立器件和傳感器四類。2018 年,全球集成電路、光電子器件、分立器件和傳感器銷售額分別為 3,932.88 億美元、380.32 億美元、241.02 億美元和 133.56 億美元,較 2017 年分別增長 14.60%、9.25%、11.32% 和 6.24%,在全球半導體行業占比分別為 83.90%、8.11%、5.14%和 2.85%。上述半導體產業的產品分布中,集成電路的占比最高并且增速最快,是半導體行業最重要的構成部分。 ?

(資料來源:盛美半導體招股說明書,民生證券研究院)

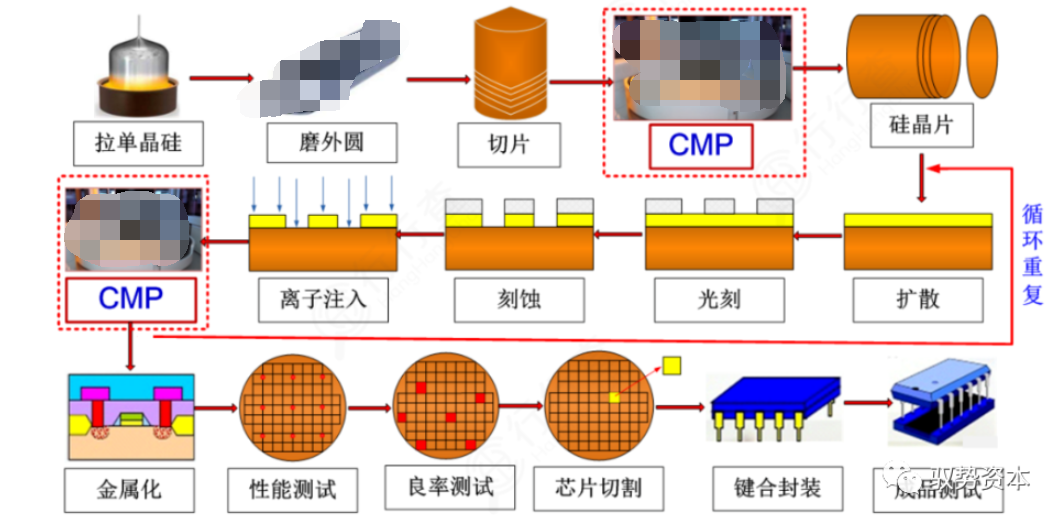

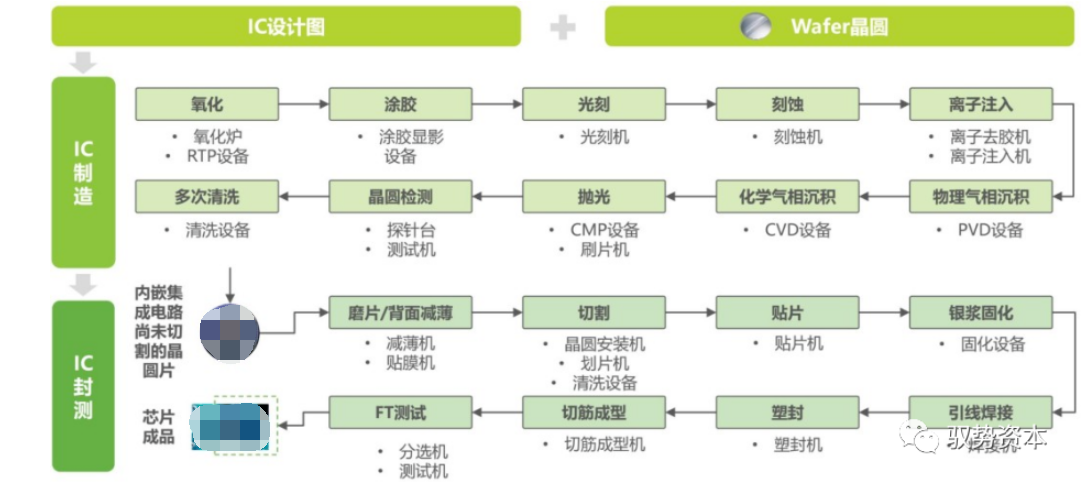

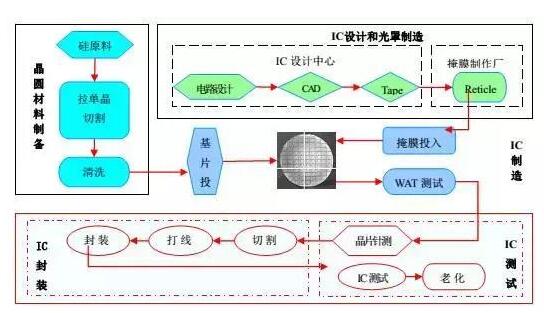

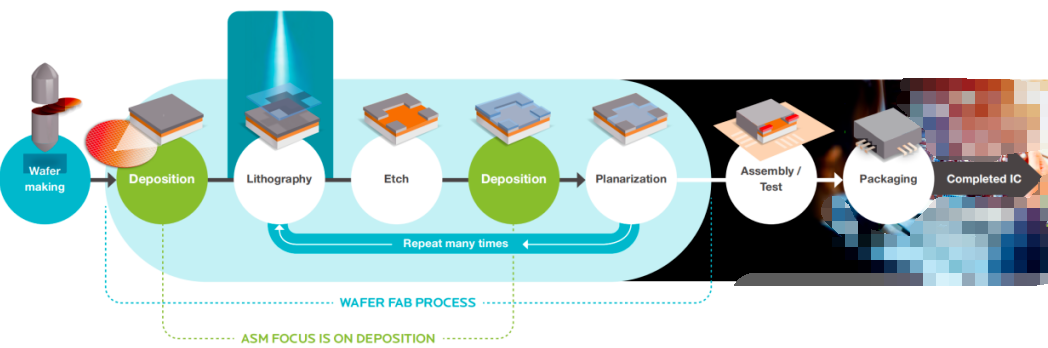

半導體制造流程為:芯片設計→晶圓制造→封裝測試。芯片等電路設計完成后, 由晶圓廠制作,晶圓制造的過程是極具技術壁壘的環節,包括制造過程中需要的半 導體設備和材料。晶圓制造完成后,納米級的眾多電路被集成在一個硅片上,由封裝廠測試、封裝成品。

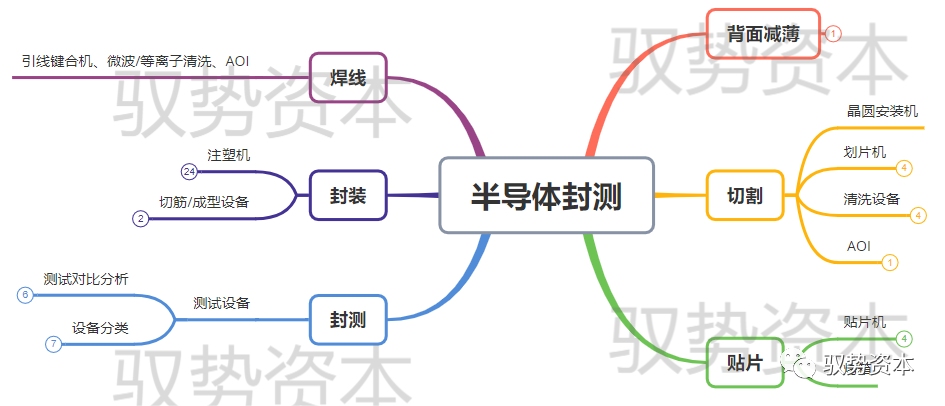

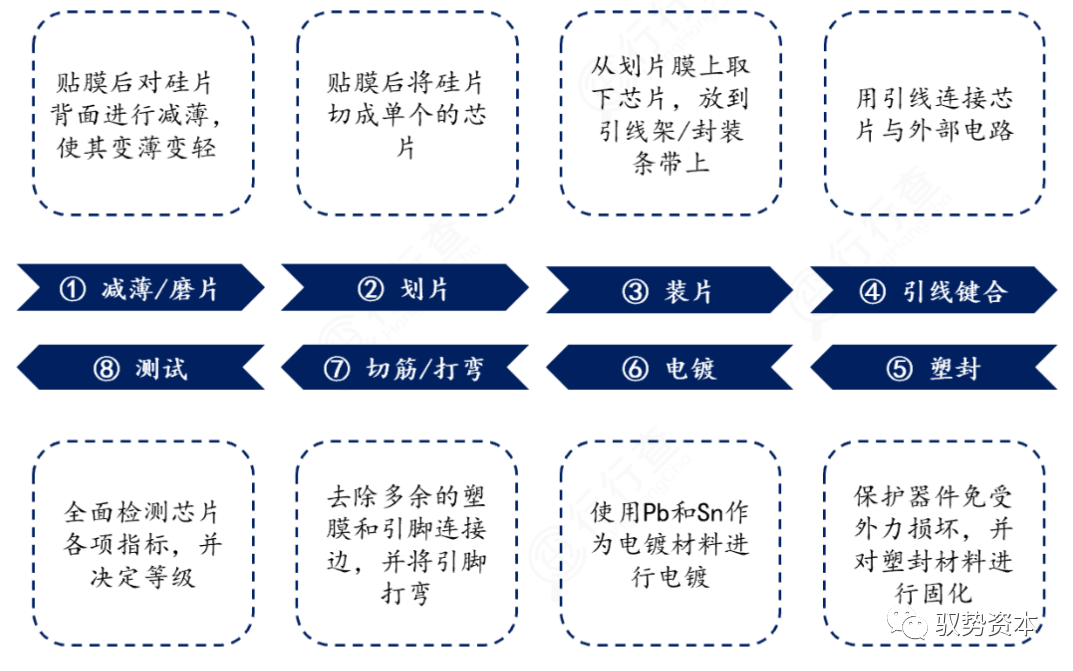

半導體封裝測試中也主要分為8步:

減薄/磨片:

貼膜后對硅片背面進行減薄,使其變輕;

劃片:

貼膜后將硅片切成單個的芯片

裝片:

從劃片膜上取下芯片,放到封裝條帶上

引線鍵合:

用引線鏈接芯片外部電路

塑封:

保護器件免受外力損壞,并對塑封材料進行固化

電鍍:

使用Pb和Sn作為電鍍材料進行電鍍

切筋/打彎:

去除多余的塑料膜和引腳鏈接邊,并將引腳打彎

測試:

全面檢測芯片各項指標,并決定等級。

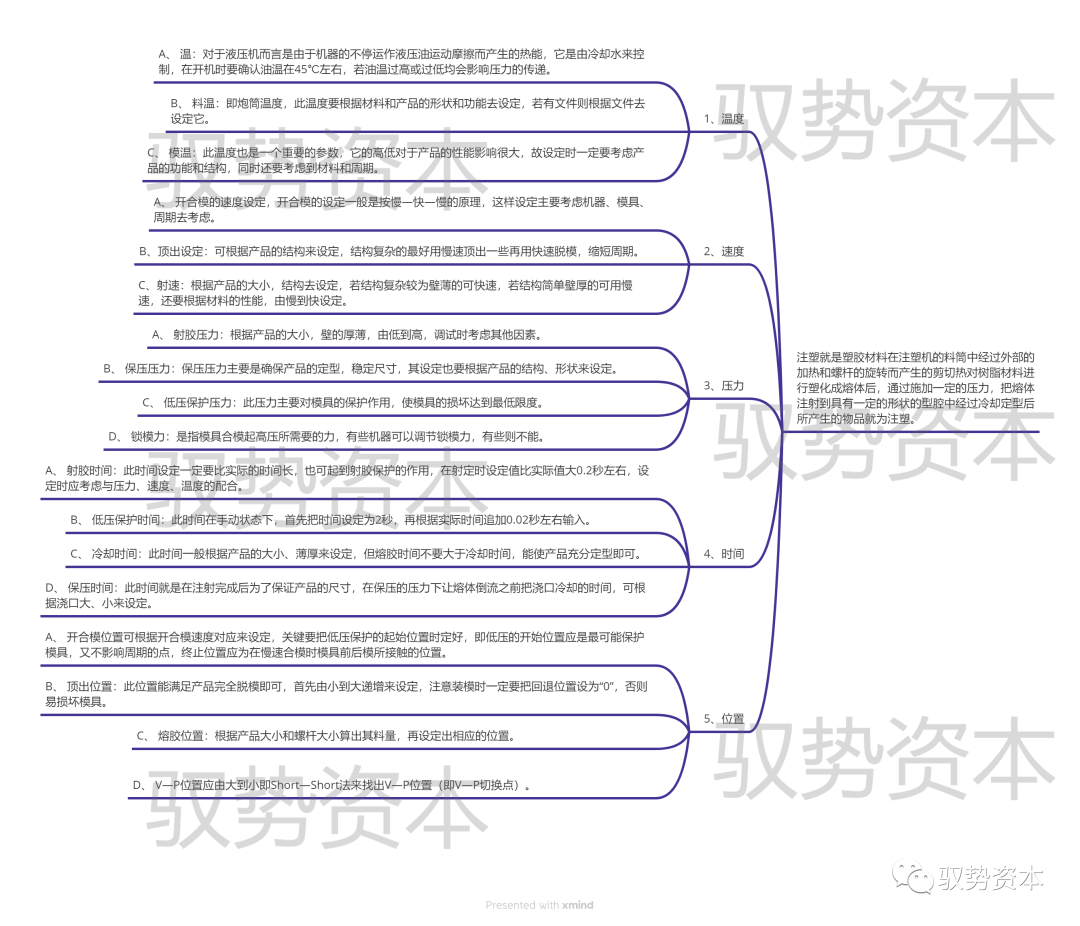

注塑流程中也與以下五個因素有關:

溫度 - 速度 - 壓力 - 時間 - 位置

(資料來源:艾瑞咨詢,民生證券研究院)

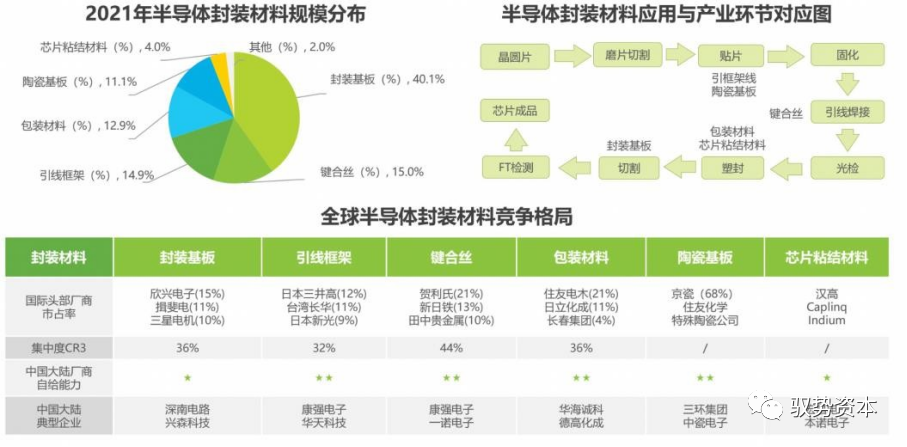

半導體材料分為制造材料與封裝材料,制制造材料占比持續走高。基于半導體 IC 產業鏈制造與封測環節,作為上游支撐的半導體材料同樣可被分為制造材料與封裝材料兩類。從半導體材料規模分布來看,半導體制造材料占據較大市場規模, 且占比處于持續走高趨勢;從技術壁壘與生產難度來看,半導體制造環節對材料同 樣具備更高要求。據 SEMI 國際半導體協會公開數據,2021 年全球半導體材料市場規模達到 643 億美元。其中,中國臺灣地區半導體材料規模為 147 億美元,占全球總規模的 22.9%,持續穩居全球第一;中國大陸地區半導體材料規模 119 億美元,占全球總規模的 18.5%,位居全球第二。

(資料來源:艾瑞咨詢,民生證券研究院)

封裝材料貫穿封測環節,市場集中度較低。半導體封裝材料的使用貫穿于封測流程始終,存在諸多細分產品,其中封裝基板占比最大(40%)。從半導體競爭格局 來看,各類半導體材料市場市場集中度較低,呈現較為分散。日本廠商在封裝材料領域占據主導地位,部分中國大陸廠商已躋身前列,成功占據一定市場份額。總體來看,半導體封裝材料自給程度相對較高,未來有望早日實現國內自給。

(資料來源:艾瑞咨詢,民生證券研究院)

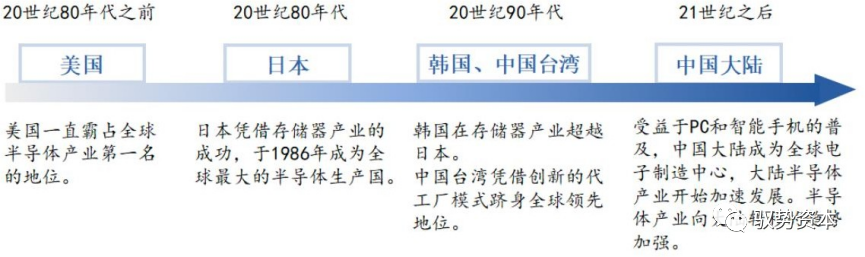

未來全球半導體產業將向中國大陸轉移。全球半導體產業發展歷程,經歷了由美國向日本、向韓國和中國臺灣地區及中國大陸的幾輪產業轉移。目前中國大陸正 處于新一代智能手機、物聯網、人工智能、5G 通信等行業快速崛起的進程中,已成為全球最重要的半導體應用和消費市場之一。根據 Ajit Manocha 的統計,在2020 年到 2024 年間,總計將有 25 座 8 寸與 60 座 12 寸晶圓廠建成,投入晶圓制造。其中包括 15 座 12 寸廠在中國臺灣,15 座在中國大陸。屆時全球 8 寸晶圓的產能將提高近兩成,而 12 寸的產能更將會增加將近五成。

(資料來源:盛美半導體招股說明書,民生證券研究院)

1.2 全球半導體市場潛力巨大,預計在2023年達到5566億美元

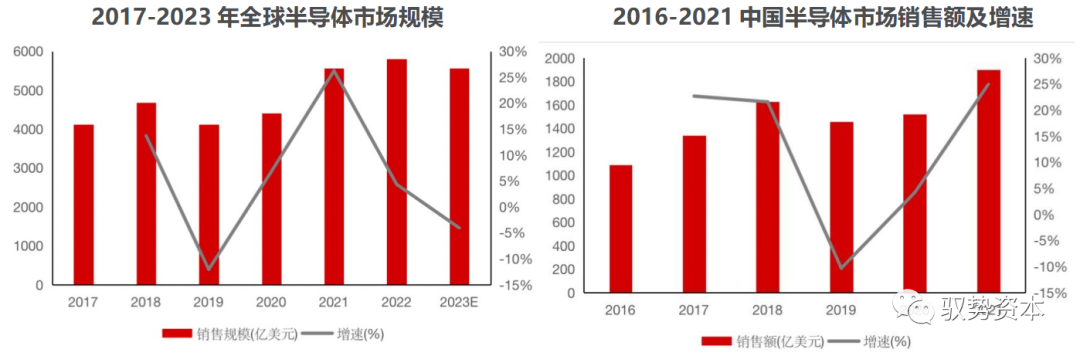

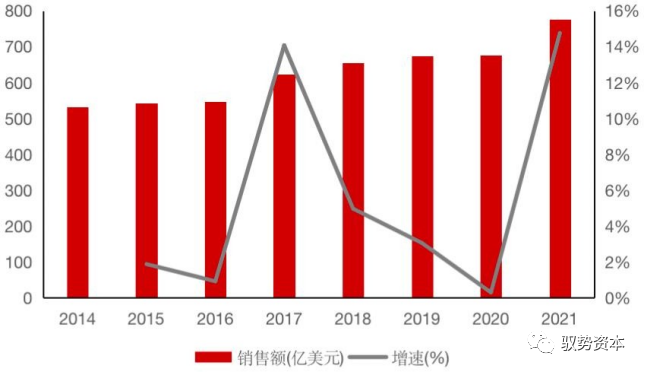

全球半導體產業市場規模巨大。伴隨全球信息化、網絡化和知識經濟的迅速發展,特別是在以物聯網、人工智能、汽車電子、智能手機、智能穿戴、云計算、大數據和安防電子等為主的新興應用領域強勁需求的帶動下,全球半導體產業收入規模巨大。根據世界半導體貿易統計協會統計,全球半導體行業銷售額由 2017年的 4,122 億美元增長至 2022 年的 5,801 億美元,預計 2023 年銷售規模為5,566 億美元。

我國已成為全球最大的電子產品生產及消費市場,半導體市場需求廣闊。根據Wind 資訊統計,我國半導體市場規模由 2016 年的 1,091.6 億美元增長到2021 年的 1,901.0 億美元,年復合增長率達到11.75%。

(資料來源:中商情報網、耐科裝備招股說明書,民生證券研究院)

集成電路產業規模遠超半導體其他細分領域,具備廣闊的市場空間。根據全球半導體貿易統計組織數據,2021 年,全球集成電路市場銷售額進一步提升至4,630 億美元,較 2020 年大幅增長 28.18%。賽迪顧問預測 2025 年全球集成電路市場銷售額可達 7,153 億美元,2022 年至 2025 年期間保持 10%以上的年均復合增長率。

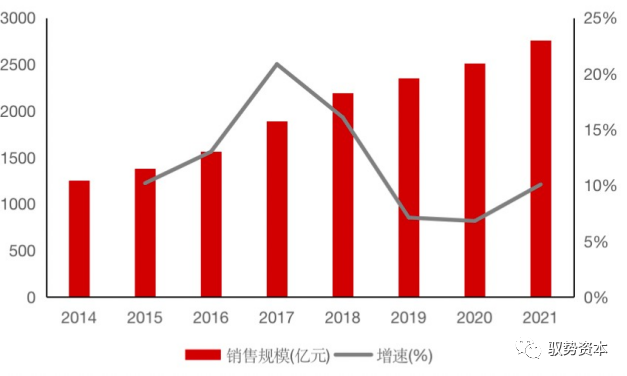

中國大陸集成電路市場規模增長迅速。2021 年,數字化趨勢加速,智能終端、5G 產品、數據中心需求繼續保持較高增長水平,使得中國大陸集成電路市場規模取得 18.20%的高速增長,全年市場銷售額突破萬億大關,達 10,458.30 億元。根據賽迪顧問預計,隨著國產化率的不斷提升以及終端市場需求的增加,到 2025 年中國大陸集成電路銷售額將達到 19,098.80 億元,較 2021 年增長 82.62%。

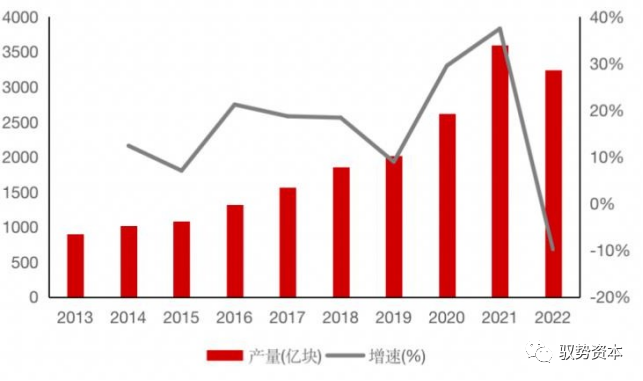

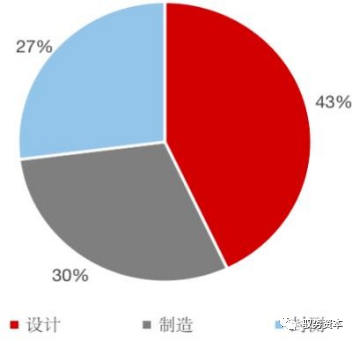

國家政策扶持及市場應用帶動下,中國集成電路產業保持快速增長,生產總量規模實現較大突破。根據國家統計局的數據,國內集成電路行業總生產量從 2013 年的 903.46 億塊上升到 2021 年的 3,594.30 億塊,年均復合增長率約為18.84%。中國的芯片生產在快速地國產化,生產量在不斷提高,已部分實現進口替代;從產業鏈分工情況來看,根據中國半導體協會統計數據,2021 年我國集成電路產業銷售中,設計環節銷售額 4,519 億元,同比增長 19.6%,占比 43.21%;制造環節銷售額 3,176.3 億元,同比增長 24.1%,占比 30.37%;封測環節銷售額 2,763 億元,同比增長 10.1%,占比 26.42%。

(資料來源:華宇電子招股說明書,民生證券研究院)

集成電路市場進口替代空間廣闊。當前國際半導體產業環境中,中國本土芯片產業與國外的差距是全方位的,特別是在高端領域,差距更為明顯。從進出口規模來看,我國作為全球最大的集成電路終端產品消費市場,盡管中國的芯片產量保持著快速的增長,但我國集成電路市場仍然呈現需求大于供給的局面,供求缺口較大,國內的集成電路產量遠不及國內市場需求量,很大一部分仍需依靠進口,特別是高端的芯片仍基本依靠進口,因此,進口替代的空間仍然很大。

(資料來源:華宇電子招股說明書,民生證券研究院)

2. 半導體封裝測試:我國最具國際競爭力的環節

2.1 半導體封裝測試:先進封裝為主要增長點

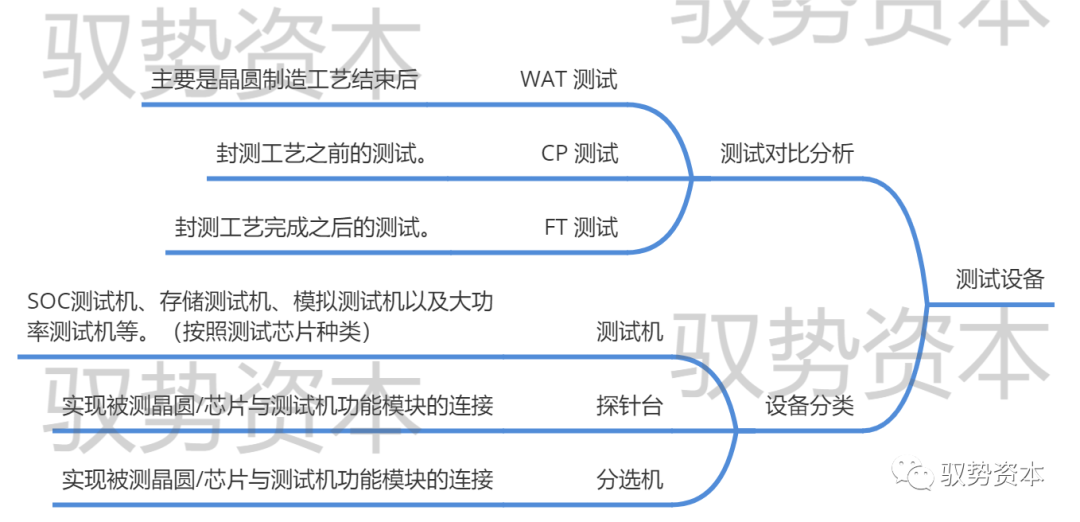

封測即集成電路的封裝、測試環節,是加工后的晶圓到芯片的橋梁。在半導體產業鏈中,封測位于 IC 設計與 IC 制造之后,最終 IC 產品之前,屬于半導體制造后道工序。

封裝:是指將生產加工后的晶圓進行切割、鍵合、塑封等工序,使電路與外部器件實現連接,并為半導體產品提供機械保護,使其免受物理、化學等環境因素損失的工藝。隨著高端封裝產品如高速寬帶網絡芯片、多種數模混合芯片、專用電路芯片等需求不斷提升,封裝行業持續進步。

測試:是指利用專業設備,對產品進行功能和性能測試,測試主要分為封裝前的晶圓測試和封裝完成后的芯片成品測試。晶圓測試主要是對晶片上的每個晶粒進行針測,測試其電氣特性;芯片成品測試主要檢驗的是產品電性等功能,目的是在于將有結構缺陷以及功能、性能不符合要求的芯片篩選出來。

(資料來源:耐科裝備招股說明書,民生證券研究院)

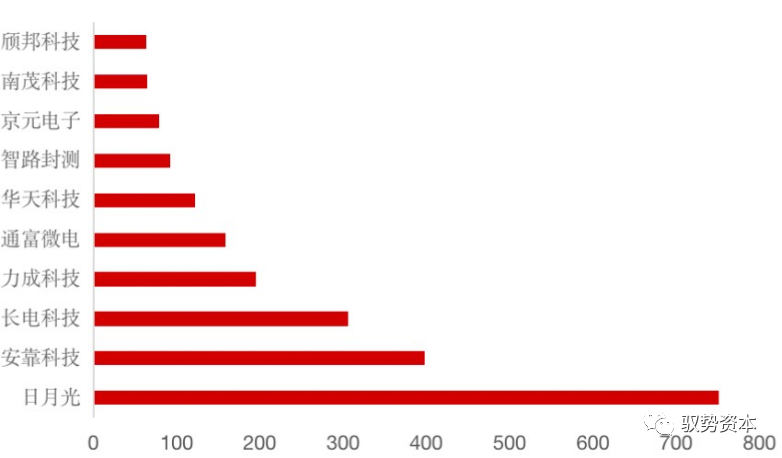

半導體產業鏈封裝測試成為我國最具國際競爭力環節。封裝測試產業在我國的高速發展直接有效帶動了封裝設備市場的發展。根據賽迪顧問及 ChipInsights 的數據,2021年全球前十大封測公司榜單中,前三大封測公司市場份額合計占比超過 50%,并且均實現兩位數的增長。中國臺灣企業在封測市場占據優勢地位, 十大封測公司中,中國臺灣企業占據 5 家,分別為日月光、力成科技、京元電子、南茂科技和頎邦科技。中國大陸有長電科技、通富微電、華天科技、智路封測等4家企業上榜。

2021全球十大集成電路獨立封裝測試廠家營收(億元)

(資料來源:耐科裝備招股說明書,民生證券研究院)

國內封測市場以國內企業為主。我國集成電路封測行業是中國大陸集成電路發展最為完善的板塊,技術能力與國際先進水平比較接近,我國封測市場已形成內資企業為主的競爭格局。我國集成電路封測行業屬于市場化程度較高的行業,政府主管部門制定并依照國家產業政策對行業進行宏觀調控,行業協會進行自律管理,行業內各企業的業務管理和生產經營按照市場化的方式進行。

(資料來源:華宇電子招股說明書,民生證券研究院)

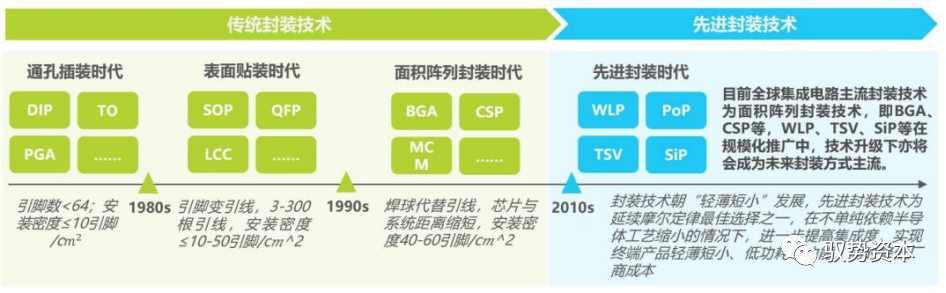

集成電路進入“后摩爾時代”,先進封裝作用突顯。在集成電路制程方面,“摩爾定律”認為集成電路上可容納的元器件的數目,約每隔 18-24 個月便會增加一倍, 性能也將提升一倍。長期以來,“摩爾定律”一直引領著集成電路制程技術的發展與進步,自 1987 年的 1μm 制程至 2015 年的 14nm 制程,集成電路制程迭代一直符合“摩爾定律”的規律。但 2015 年以后,集成電路制程的發展進入了瓶頸, 7nm、5nm、3nm 制程的量產進度均落后于預期。隨著臺積電宣布 2nm 制程工藝實現突破,集成電路制程工藝已接近物理尺寸的極限,集成電路行業進入了“后摩爾時代”。 ?

(資料來源:艾瑞咨詢,民生證券研究院)

“后摩爾時代”制程技術突破難度較大,工藝制程受成本大幅增長和技術壁壘等因素導致改進速度放緩。根據市場調研機構 IC Insights 統計,28nm 制程節點的芯片開發成本為 5,130 萬美元,16nm 節點的開發成本為 1 億美元,7nm 節點的開發成本需要 2.97 億美元,5nm 節點開發成本上升至 5.4 億美元。由于集成電路制程工藝短期內難以突破,通過先進封裝技術提升芯片整體性能成為了集成電路行業技術發展趨勢。 ?

(資料來源:甬矽電子招股說明書,艾瑞咨詢、民生證券研究院)

IDM 模式與 OSAT 模式,先進封測技術抬升環節附加價值。封測環節可分為IDM 模式與 OSAT 模式,IDM 模式即為半導體 IC 產業中的垂直整合,由 IDM 企業進行晶圓的加工及封測。OSAT 模式,即外包半導體產品封裝和測試,由專業封測廠為 Fabless 廠商提供封裝與測試服務。因此 IC 封測廠商的上游即為相關封測環節的設備及材料,下游客戶為自身 IDM 企業或 Fabless 廠商。從產業環節價值來看,傳統封測技術含量相對較低,隸屬勞動密集型產業,但隨著先進封測技術的發展演進,更加突出芯片器件之間的集成與互聯,實現更好的兼容性和更高的連接密度,先進封測已然成為超越摩爾定律方向的重要賽道,讓封測廠商與設計端制造端聯系更為緊密,進一步抬升封測環節的產業價值。 ?

(資料來源:艾瑞咨詢,民生證券研究院)

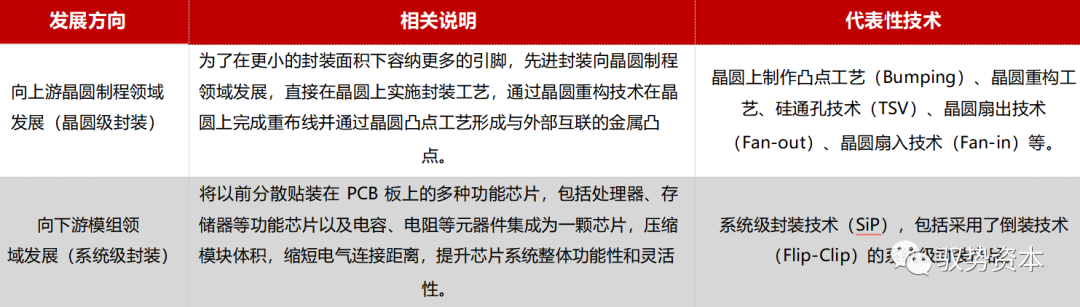

先進封裝將成為未來封測市場的主要增長點。在芯片制程技術進入“后摩爾時 代”后,先進封裝技術能在不單純依靠芯片制程工藝實現突破的情況下,通過晶圓 級封裝和系統級封裝,提高產品集成度和功能多樣化,滿足終端應用對芯片輕薄、 低功耗、高性能的需求,同時大幅降低芯片成本。因此,先進封裝在高端邏輯芯片、 存儲器、射頻芯片、圖像處理芯片、觸控芯片等領域均得到了廣泛應用。

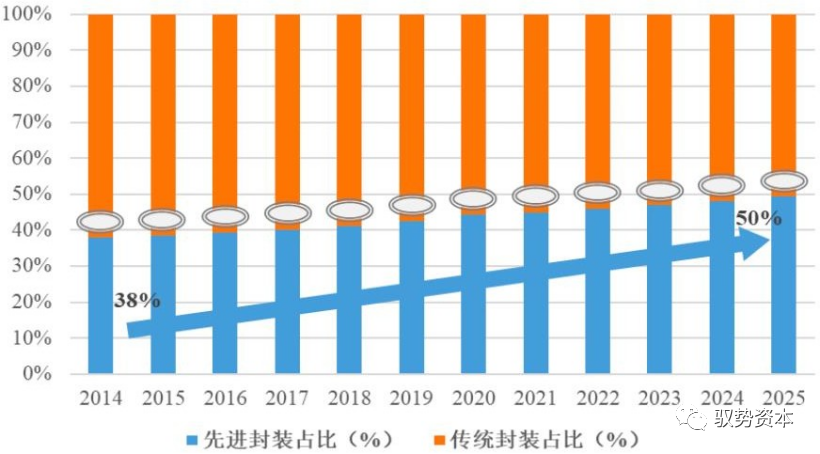

根據市場調研機構 Yole 預測數據,全球先進封裝在集成電路封測市場中所占份額將持續增加,2019 年先進封裝占全球封裝市場的份額約為 42.60%。2019 年至 2025 年,全球先進封裝市場規模將以 6.6%的年均復合增長率持續增長,并在 2025 年占整個封裝市場的比重接近于 50%。與此同時,Yole 預測 2019 年至 2025 年全球傳統封裝年均復合增長率僅為 1.9%,增速遠低于先進封裝。

(資料來源:YOLO、甬矽電子招股說明書,民生證券研究院)

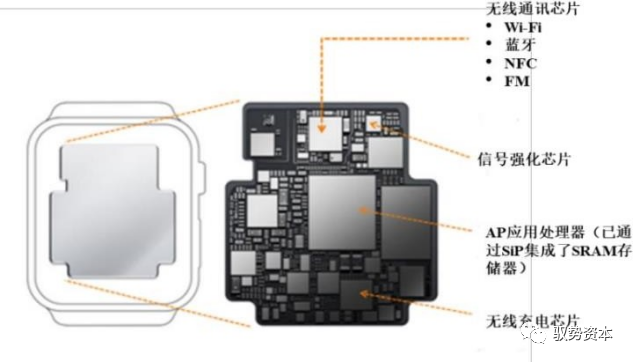

系統級封裝(SiP)是先進封裝市場增長的重要動力。系統級封裝可以把多枚功能不同的晶粒(Die,如運算器、傳感器、存儲器)、不同功能的電子元器件(如電阻、電容、電感、濾波器、天線)甚至微機電系統、光學器件混合搭載于同一封 裝體內,系統級封裝產品靈活度大,研發成本和周期遠低于復雜程度相同的單芯片系統(SoC)。通過系統級封裝形式,此可穿戴智能產品在成功實現多種功能的同時,還滿足了終端產品低功耗、輕薄短小的需求。 ?

(資料來源:甬矽電子招股說明書,民生證券研究院)

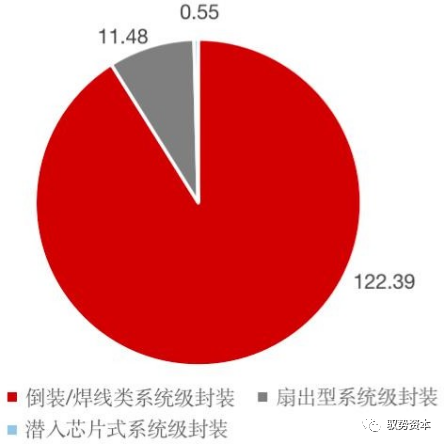

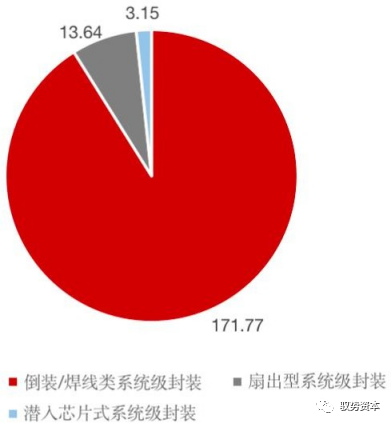

根據市場調研機構 Yole 統計數據,2019 年全球系統級封裝規模為 134 億美元,占全球整個封測市場的份額為 23.76%,并預測到 2025 年全球系統級封裝規模將達到 188 億美元,年均復合增長率為 5.81%。在系統級封裝市場中,倒裝/焊線類系統級封裝占比最高,2019 年倒裝/焊線類系統級封裝產品市場規模為122.39 億美元,占整個系統級封裝市場的 91.05%。根據 Yole 預測數據,2025 年倒裝/焊線類系統級封裝仍是系統級封裝主流產品,市場規模將增至 171.77 億美元。

2019年系統封裝市場規模(億美元)

2019年系統封裝市場規模(億美元)

(資料來源:YOLO、甬矽電子招股說明書,民生證券研究院)

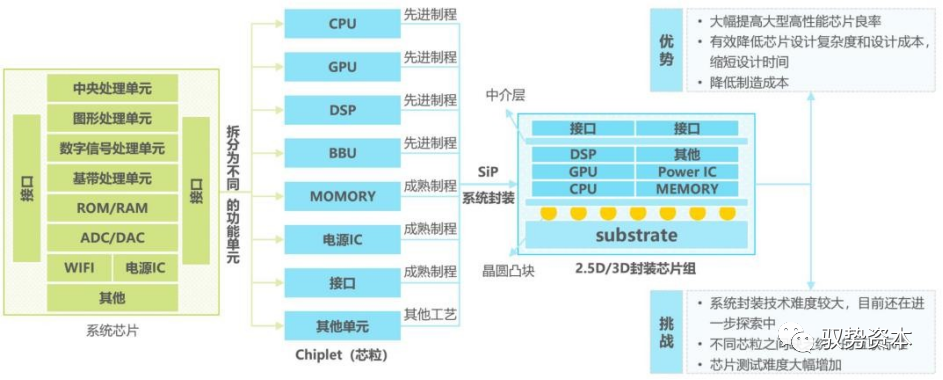

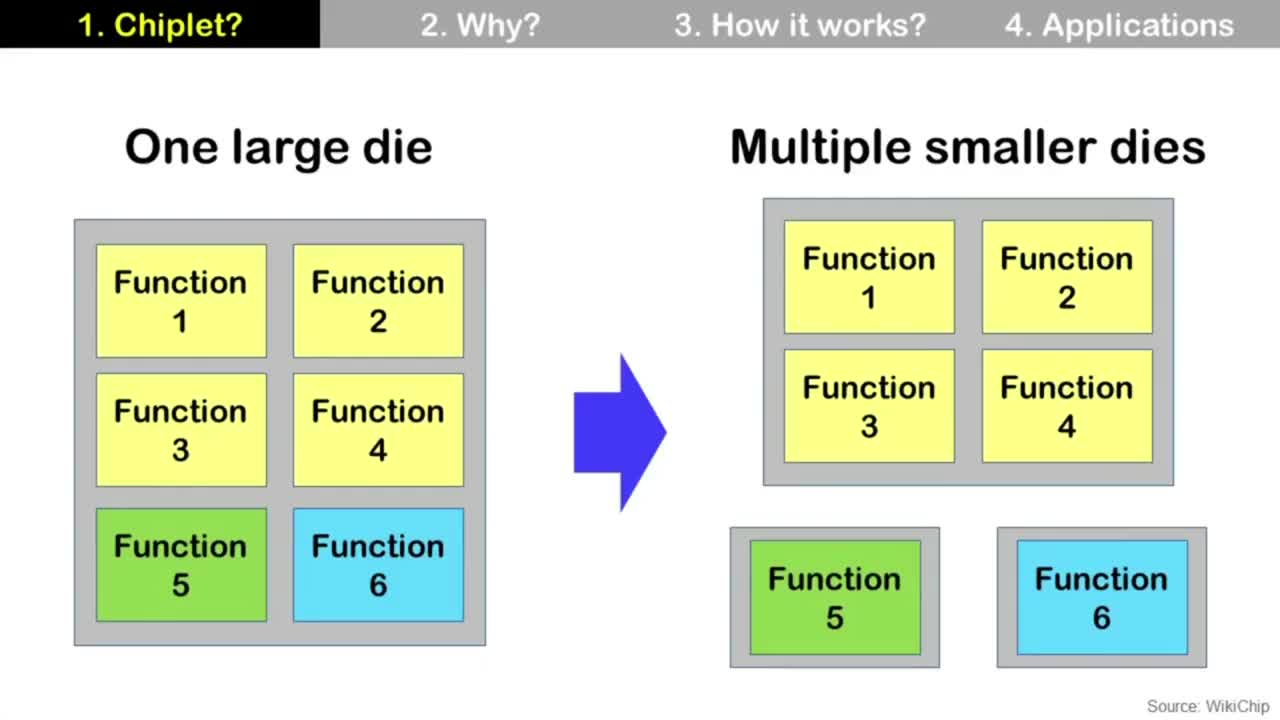

Chiplet-SiP 模式為中國廠商發發展帶來機遇與挑戰。Chiplet-SiP 模式是業界在擴展摩爾定律方向上的創新探索,發展潛力巨大。Chiplet,即工藝和功能不 同的芯粒,Chiplet-SiP ?模式的本質是基于異構集成的系統封裝技術將不同功能和工藝的芯粒和元件封裝在一起形成能實現完整功能的芯片模塊。這一模式能夠在? 提高芯片性能的同時減少設計制造成本、縮短生產周期,使得芯片告制造可以部分 繞過先進制程工藝的限制,或為國內半導體產業實現彎道超車帶來新的機遇。

(資料來源:艾瑞咨詢,民生證券研究院)

2.2 封測市場:國內先進封裝技術與國際領先水平存在差距

半導體先進封裝是芯片制造過程中的后道環節,其市場需求與下游芯片應用 需求密切相關,在消費電子、物聯網以及 5G 通信等產品需求持續增長的背景下, 半導體先進封裝市場需求未來幾年有望實現持續快速的增長。

根據中國半導體行業協會信息顯示,2021 ?年全球封裝測試市場營收規模達到了 777 億美元,同比增長 15%。中國半導體行業協會封測分會資料顯示,根據Yole 數據統計 2020 年先進封裝的全球市場規模占比約為 45%,預計 2025 年先進封裝的全球市場規模占比約 49%。未來,2019-2025 年全球整體封裝測試市場的年均復合增長率約為 5%。

據CSIA 中國半導體協會公開數據,2021 年中國IC 封測業銷售規模已達2763億元,同比增長 10.1%。未來,隨著摩爾定律極限的逼近,封測技術節點突破難度加大,先進封裝技術將成為封測廠商突破發展的方向。而中國 IC 封裝業目前以傳統封裝為主,總體先進封裝技術與國際領先水平仍有一定差距。

(資料來源:中國半導體行業協會、艾瑞網、華宇電子招股說明書,民生證券研究院)

3.半導體封裝測試設備市場空間

3.1 半導體設備及市場空間

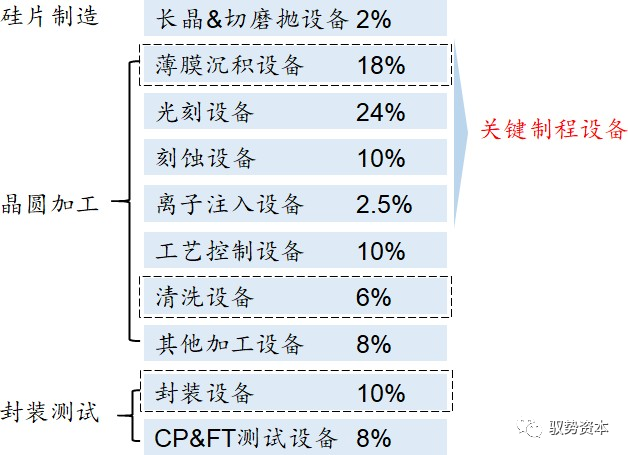

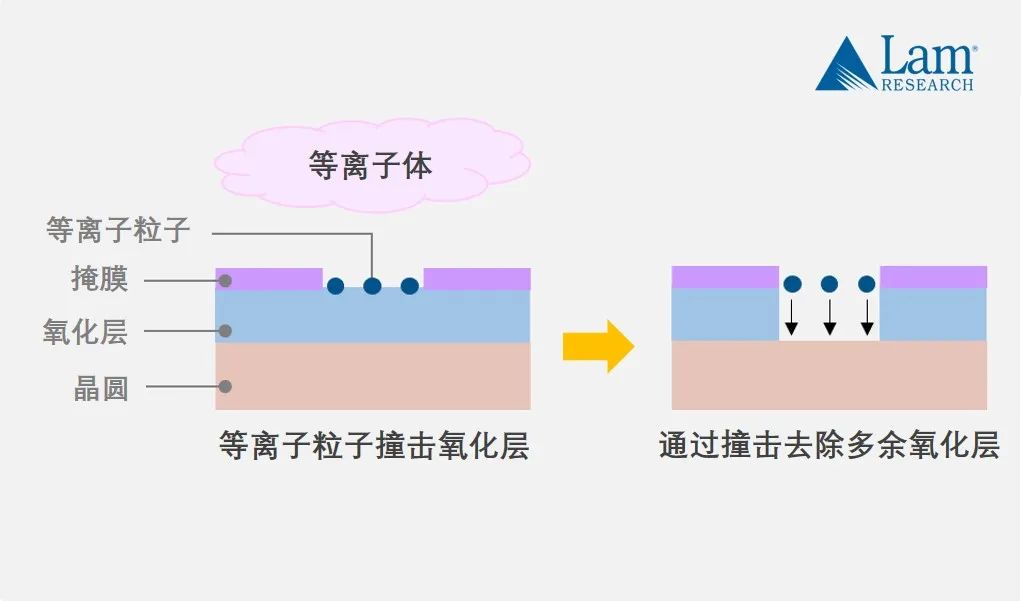

半導體設備分為制造設備、封裝設備與測試設備。半導體專用設備泛指用于生產各類半導體產品所需的生產設備,屬于半導體行業產業鏈的支撐環節。以半導體產業鏈中技術難度最高、附加值最大、工藝最為復雜的集成電路為例,應用于集成電路領域的設備通常可分為前道工藝設備(晶圓制造)和后道工藝設備(封裝測試) 兩大類。產品進入 IC 制造環節,包括氧化、涂膠、光刻等一系列步驟,在各步驟中對應相應半導體制造設備;同樣,在 IC 制造環節后,內嵌集成電路尚未切割的晶圓片會進入 IC 封測環節,包括磨片、切割、貼片等一系列步驟,在各步驟中也同樣對應相應半導體封裝設備與半導體測試設設備,最終得到芯片成品。

(資料來源:艾瑞咨詢,民生證券研究院)

半導體設備技術難度、價值和市場份額成正比。根據國際半導體設備材料產業 協會數據統計,從以往銷售額來看,前道制造設備在半導體專用設備市場中占比為80%左右,后道封裝測試設備占比為? 20%左右。光刻、刻蝕及清洗、薄膜沉積、離子注入、過程控制及檢測為關鍵工藝設備,該等工藝設備價值在晶圓廠單條產線 成本中占比較高。 ?

(資料來源:盛美半導體招股說明書,民生證券研究院)

我國國產半導體制造設備行業起步較晚,自給率低。2008 年之前我國半導體設備基本依賴進口,隨后在國家政策的支持下,我國國產半導體設備實現了增長, 以及從低端到中高端的突破。根據 SEMI 統計,2021 年度,全球半導體設備銷售額達 1,026.4 億美元。2020 年,我國大陸地區首次成為全球最大的半導體設備市場,銷售額增長 39%,達到 187.2 億美元。

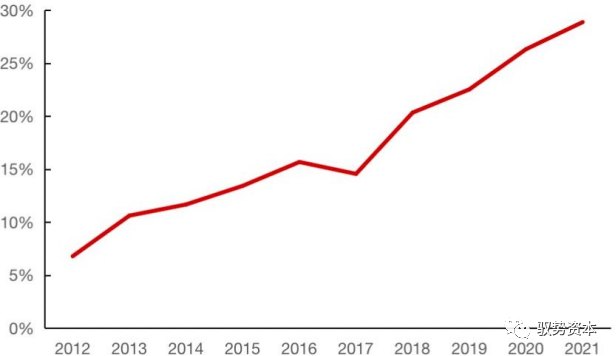

中國大陸半導體設備市場規模占全球比重不斷增長。根據 SEMI 數據顯示, 中國大陸半導體設備市場在 2013 年之前占全球比重小于 10%,2014-2017 年提升至 10-20%,2018 年之后保持在 20%以上,2020 年中國大陸在全球市場占比實現 26.30%,較 2019 年增長了 3.79 pct,2021 年我國大陸地區半導體設備銷售額相較 2020 年增長 58%,達到 296.2 億美元,再度成為全球最大的半導體設備市場。

2015 - 2021全球及中國大陸半導體設備銷售規模

2012?- 2021中國大陸半導體設備市場規規模占全球比重情況

(資料來源:艾瑞咨詢、金海通招股說明書、民生證券研究院)

3.2 封裝測試設備:先進封裝測試技術將持續推動封測設備市場規模增長

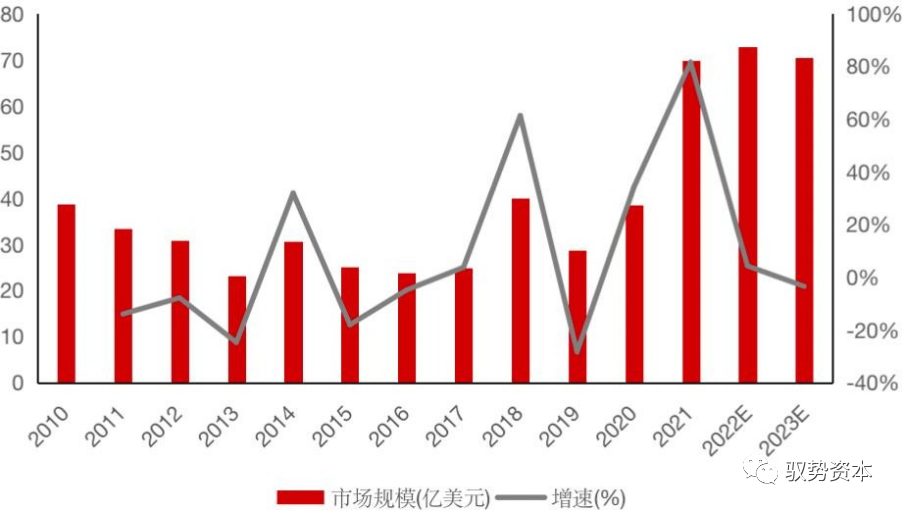

先進封裝工藝將推動封裝測試設備市場規模不斷上升。先進封裝工藝帶來的 設備需求會大幅推動封裝設備市場規模擴大,伴隨集成電路復雜度提升,后道測試 設備市場規模也將穩定提升。2020 年半導體行業景氣度回升,下游封測廠擴產進度加快,全球封裝設備及測試設備市場規模均同比實現較大幅度增長。根據 立鼎產業研究院預計,全球半導體封裝設備領域預計 2022/2023 年分別將達到72.9/70.4 億美元。

(資料來源:金海通招股說明書、立鼎產業研究院、民生證券研究院)

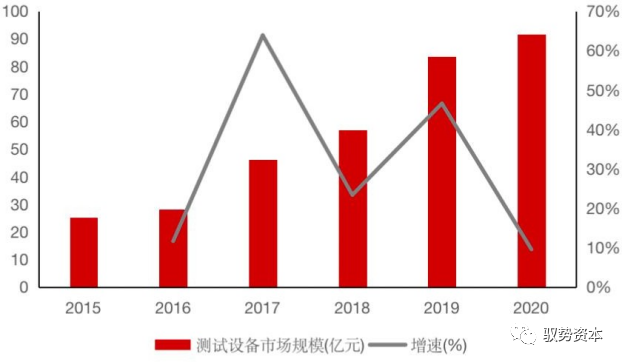

國內集成電路測試設備市場需求保持快速增長態勢。測試設備市場需求主要來源于下游封裝測試企業、晶圓制造企業和芯片設計企業,其中以封裝測試企業為主。根據 SEMI 數據顯示,從 2015 年開始,我國大陸集成電路測試設備市場規模穩步上升,其中 2020 年我國大陸集成電路測試設備市場規模為 91.35 億元,

2015-2020 年復合增長率達 29.32%。隨著我國集成電路產業規模的不斷擴大以及全球產能向我國大陸地區轉移的加快,集成電路各細分行業對測試設備的需求? 還將不斷增長,國內集成電路測試設備市場需求上升空間較大。

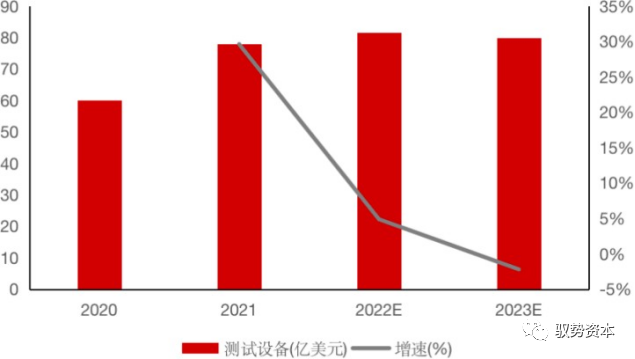

2020 - 2023 年全球半導體測試設備市場規模及增速

2015 - 2020 年中國半導體測試設備市場規模及增速

(資料來源:立鼎產業研究院、金海通招股說明書、民生證券研究院)

編輯:黃飛

?

工商網監

工商網監

評論